2014-02-13

2014-02-13 447

447Отдельно раскрывается следующая информация о прибылях и убытках:

(i) уменьшение стоимости запасов до чистой цены продажи или стоимости основных средств до возмещаемой суммы (а также восстановление указанных сумм);

(ii) создание резервов на реструктуризацию деятельности организации (и восстановление резервов, из которых покрываются расходы на реструктуризацию);

(iii) выбытие объектов основных средств;

(iv) выбытие инвестиций;

(v) прекращенная деятельность;

(vi) расчеты по результатам судебного процесса;

(vii) восстановление прочих резервов.

В целях более наглядного представления компонентов финансового результата, которые могут различаться по частоте, доходности, а также по прогнозируемости, расходы разбиваются на подклассы. Аналитическая разбивка представляется в одном из двух форматов.

1. Естественный формат отчета: по природе происхождения расходов (по элементам, по характеру). Этот метод широко применяется в небольших компаниях, где не требуется отражение основных расходов в соответствии с их функциональной характеристикой.

| Выручка | X |

| Прочие доходы | X |

| Изменения запасов готовой продукции и незавершенного производства | X |

| Сырье и расходные материалы | X |

| Вознаграждение | X |

| Амортизационные расходы | X |

| Прочие расходы | X |

| Совокупные расходы | (X) |

| Прибыль | X |

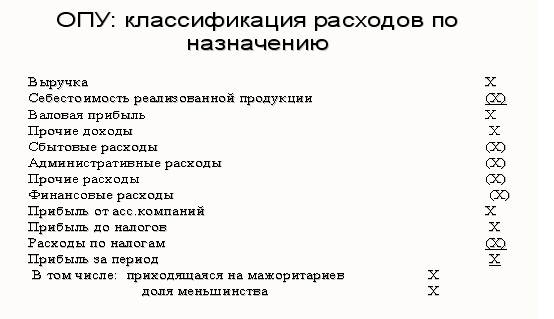

2. Функциональный формат отчета (по назначению) –разбивка затрат на классы в соответствии с их целевой направленностью. Компании применяющие функциональную схему расходов должны раскрывать дополнительно информацию о характере расходов, в т.ч. расходы на амортизационные отчисления и оплату труда.

На практике отчеты большинства компаний представляют собой сочетание двух подходов. По МСФО себестоимость включает только прямые затраты, общепроизводственные и амортизация относят на расходы периода.

Кроме того в отчете должна быть раскрыта информация о сумме дивидендов на акцию объявленных или предполагаемых к уплате.

Информация, которую необходимо представить в отчете о совокупном доходе:

Элементы обязательные к раскрытию должны быть представлены независимо от формата составления отчета.

Дополнительные статьи, разделы и промежуточные показатели должны предоставляться непосредственно в отчете о совокупном доходе и отдельном отчете о прибылях и убытках (если он представляется) в том случае, когда их представление позволяет лучше описать финансовое положение организации.