2015-01-21

2015-01-21 1404

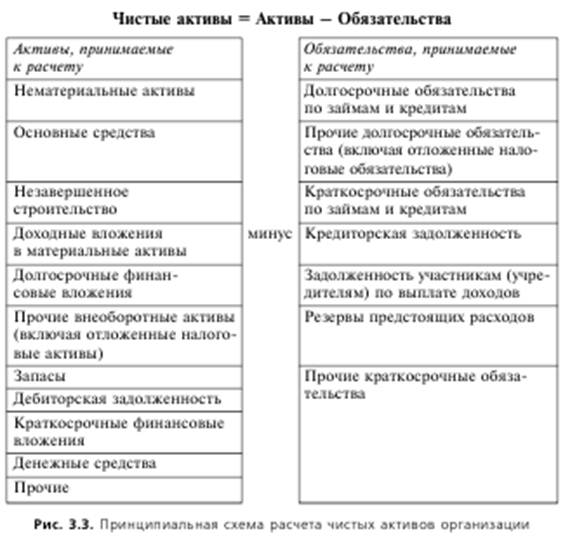

1404Не случайно Гражданский кодекс РФ и Федеральный закон от 26 декабря 1995 г. № 2088ФЗ «Об акционерных обществах» с величиной стоимости чистых активов связывают основные характеристики деятельности предприятий, включая и саму возможность его существования. Схема расчета чистых активов показана на рис. 3.3.

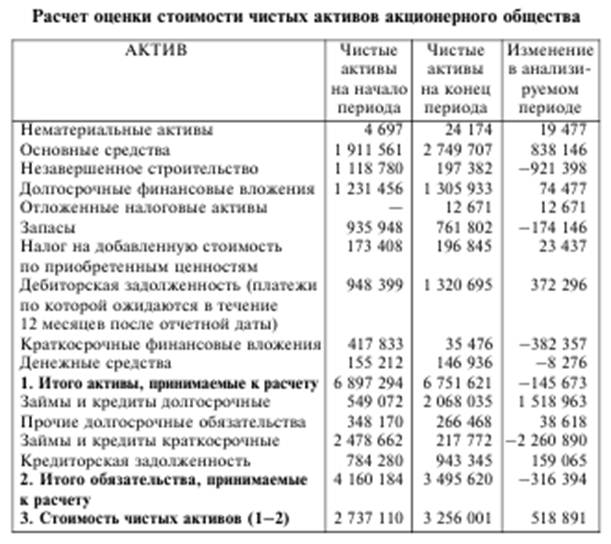

Выполним расчет чистых активов применительно к деятельности анализируемого предприятия (табл. 3.3).

Таким образом, можно констатировать рост чистых активов в течение года на 518 891 тыс. руб.

Следующим этапом анализа должно стать выяснение причин такого изменения. В первую очередь анализ должен быть нацелен на выявление вклада основных элементов собственного капитала в его наращение.

Анализ состава и структуры собственного капитала.

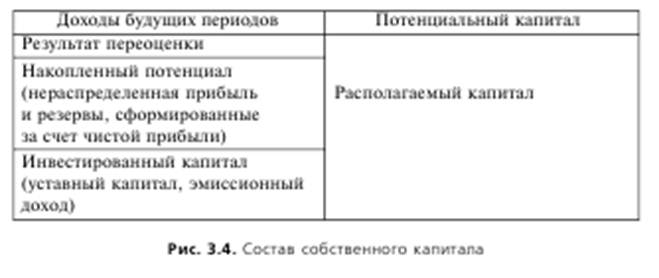

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками, и накопленный капитал, т.е. созданный сверх того, что было первоначально авансировано собственниками. Кроме того, в составе собственного капитала можно выделить составляющую, связанную с изменением стоимости активов организации вследствие их переоценки.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая — добавочным капиталом (в части полученного эмиссионного дохода).

Накопленный капитал находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль) (см. рис. 3.4).

Деление собственного капитала на инвестированный и накопленный имеет большое значение как в теоретическом, так и в практическом плане: по соотношению и динамике этих групп оценивают эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы (накопленного капитала) свидетельствует о способности наращивать средства, вложенные в активы предприятия, и характеризует его финансовую устойчивость.