2015-01-21

2015-01-21 3719

3719Уставный капитал — стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании.

В соответствии с Гражданским кодексом Российской Федерации уставным капиталом обладают акционерные общества и другие коммерческие организации (общества с ограниченной ответственностью, общества с дополнительной ответственностью). Полное товарищество, товарищество на вере располагают складочным капиталом, унитарные предприятия — уставным фондом. Только в акционерных обществах (АО) уставный капитал разделен на доли, выраженные в акциях, удостоверяющих имущественные права акционеров.

Юридическое значение уставного капитала акционерного общества состоит прежде всего в том, что его размер определяет те пределы минимальной имущественной ответственности, которую имеет и несет акционерное общество по своим обязательствам.

При анализе уставного капитала необходимо знать его состав, наличие изъятого капитала в составе уставного капитала, причины и цели его возникновения, присутствие в составе активов собственных акций, выкупленных у акционеров, а также цели выкупа.

Следует убедиться в стабильности величины уставного капитала в течение отчетного периода и ее соответствии данным, зафиксированным в учредительных документах. Согласно действующему законодательству все изменения, связанные с величиной уставного капитала, могут производиться лишь после соответствующей корректировки учредительных документов и их перерегистрации.

Добавочный капитал — составляющая собственного капитала. Объединяет группу достаточно разнородных элементов: суммы переоценки внеоборотных активов предприятия, эмиссионный доход акционерного общества и др.

При анализе добавочного капитала следует учитывать специфику формирования его отдельных статей и возможность их использования с тем, чтобы обосновать принимаемые решения. Разнородность статей добавочного капитала делает необходимым его рассмотрение в разрезе отдельных элементов.

Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у предприятия.

В Гражданском кодексе РФ предусмотрено требование о том, что начиная со второго года деятельности предприятия его уставный капитал не должен быть больше, чем чистые активы. Если же данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал, приведя его в соответствие с величиной чистых активов (но не менее минимальной величины).

Чем больше величина созданного резервного капитала, тем при прочих равных условиях выше величина чистых активов и, следовательно, тем дальше отодвигается необходимость уменьшения уставного капитала в случае убытков.

Формирование резервного капитала может носить как обязательный, так и добровольный характер. В соответствии с законодательством Российской Федерации для предприятий определенных организационно-правовых форм собственности, в частности для акционерных обществ, создание резервного капитала является обязательным.

Среди отдельных руководителей предприятий, как и среди внешних пользователей бухгалтерской отчетности существует ошибочное мнение о том, что резервный капитал представляет собой свободные денежные средства, зарезервированные на определенных счетах предприятия, откуда в случае необходимости они могут быть изъяты. Резервный капитал, как и любая другая статья пассива баланса, покрывается совокупностью всех имущественных объектов предприятия.

Отсутствие резервного капитала или его недостаточная величина (в случае обязательного формирования резервного капитала) рассматривается как фактор дополнительного риска, поскольку свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков. И тот и другой факты для кредиторов являются негативными в оценке надежности потенциального заемщика или партнера.

Нераспределенная прибыль представляет собой часть капитала собственников, образующуюся после исключения из полученной прибыли всех притязаний кредиторов на нее. Нераспределенная прибыль является внутренним источником финансирования долговременного характера.

Величина нераспределенной прибыли характеризует результат деятельности компании и свидетельствует о том, насколько увеличились ее активы за счет собственных источников на протяжении всего периода ее функционирования.

При анализе нераспределенной прибыли следует оценить изменение ее доли в общем объеме собственного капитала. Тенденция к снижению этого показателя должна стать предметом особого внимания финансового менеджера или внешнего аналитика. Вместе с тем нужно иметь в виду, что величина нераспределенной прибыли во многом определяется учетной политикой предприятия.

От резервов, создаваемых за счет чистой прибыли, следует отличать так называемые оценочные резервы, которые, как правило, характеризуют суммы уменьшения активов. Типичным примером оценочных резервов является резерв по сомнительным долгам. К оценочным резервам относится также резерв под обесценение вложений в ценные бумаги. Формирование такого резерва связано с увеличением прочих расходов организации. Наличие сформированного резерва позволяет уточнить (уменьшить) балансовую оценку финансовых вложений.

Следует учитывать, что экономическая природа оценочных резервов может меняться. Так, в некоторых случаях (например, завышения величины сомнительных долгов) они могут представлять собой скрытую прибыль предприятия.

Возвращаясь к анализируемому предприятию, можно сделать следующие выводы.

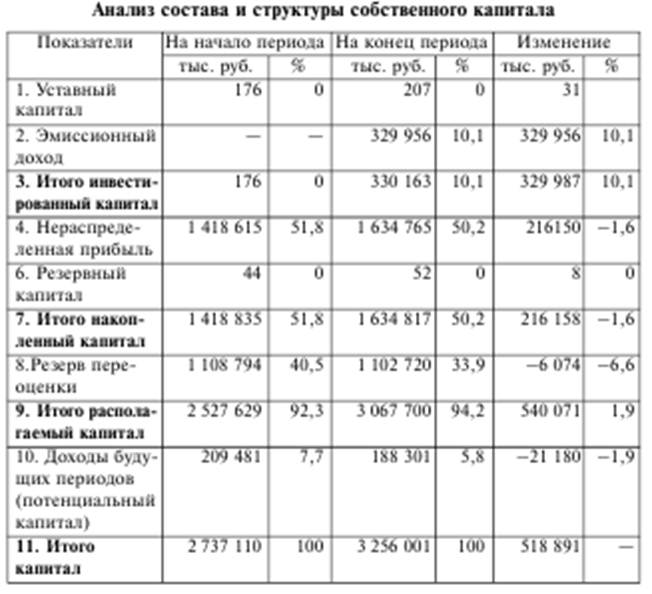

Для анализа состава и структуры собственного капитала используется табл. 3.4.

Как следует из результатов расчетов, в анализируемом периоде произошли значительные изменения, затронувшие как саму величину капитала организации, так и его структуру. Общая величина капитала возросла на 518 891 тыс. руб. Рост чистых активов на 63,6% был связан с дополнительными инвестициями в активы компании.

Имевшее место увеличение инвестированного капитала на сумму 329 780 тыс. руб. в значительной степени было связано с полученным эмиссионным доходом в результате превышения рыночной стоимости размещенных акций над их номинальной стоимостью. Рост накопленного капитала (нераспределенной прибыли) составил 216 150 тыс. руб., или 41,7% от общего роста чистых активов.

В структуре капитала имели место следующие изменения. Доля инвестированного капитала возросла к концу года до 10% от общей величины собственного капитала. При этом абсолютная величина инвестированного капитала возросла на 329 987 тыс. руб.

Наибольший удельный вес в составе собственного капитала составляет накопленный капитал (более 50%), что, безусловно, является положительным моментом. Произошло снижение доли резерва переоценки из-за сокращения добавочного капитала.

Нельзя забывать, что расчеты проводились по данным бухгалтерского баланса без его корректировки с учетом влияния инфляции.

Посмотрим, какой будет аналитическая интерпретация полученных результатов, если учесть тот факт, что за анализируемый период значение ИПЦ, являющегося официальным измерителем инфляции в России, составило 110% (иными словами, рост цен составил 10%).

Опираясь на концепцию сохранения финансового капитала, рассчитаем, как изменятся сделанные нами выводы относительно прироста собственного капитала вследствие эффективной деятельности предприятия.

Рост цен на 10% делает необходимым пересчет первоначальной величины чистых активов (собственного капитала). Так, величиной, эквивалентной начальной величине чистых активов с учетом роста цен, является сумма, равная 2 780 392 тыс. руб. (2 527 6291 * 1,10), т.е. для сохранения первоначальной величины чистых активов их абсолютный прирост (не связанный с дополнительными взносами собственников) должен был составить 252 763 тыс. руб. (2 780 392 – 2 527 629).

Как было выяснено ранее, прирост чистых активов за счет накопленного капитала составил 216 158 тыс. руб. Таким образом, можно констатировать, что несмотря на полученную чистую прибыль произошло частичное обесценение капитала под влиянием инфляции.

Иными словами, рост накопленного капитала был недостаточным для того, чтобы компенсировать влияние инфляции на капитал.

Таким образом, анализ собственного капитала предполагает необходимость исследования его составных элементов, а оценка – необходимость учета фактора инфляции. Выбор метода оценки сохранения капитала — финансового или физического — осуществляется хозяйствующим субъектом самостоятельно и зависит от интересов и потребностей пользователей.

В том случае, когда пользователей интересует поддержание инвестированного капитала с учетом изменения покупательной способности денег, применяется концепция поддержания финансового капитала.

Если пользователей интересуют производственные возможности анализируемого хозяйствующего субъекта и сохранение его производственных активов, применяется концепция поддержания физического капитала.

Значение концепций поддержания капитала для финансового анализа состоит в том, что они позволяют определять условия сохранения капитала и вытекающие из этих условий критерии признания полученной прибыли.