2015-01-21

2015-01-21 4164

4164

где ПС(Д)— процент скидки от первоначальной суммы или доплаты к ней

(в зависимости от условий договора);

Т — разница в днях при более раннем и более позднем сроке оплаты.

Например, фирма должна оплатить счет поставщика на сумму 500 тыс. руб. Условия оплаты: срок расчетов — 30 дней, при оплате в течение 10 дней предоставляется скидка в размере 2%. Имеет ли смысл воспользоваться скидкой, если краткосрочный банковский кредит может быть привлечен под 16% годовых?

При сравнении условий коммерческого кредита поставщика и банковского кредита в нашем примере нужно иметь в виду, что в течение первых 10 дней после поставки стоимость обслуживания кредиторской задолженности равна нулю. Расходы по обслуживанию долга связаны с оставшимися двадцатью днями (применительно к кредиторской задолженности это упущенная возможность заплатить поставщику меньшую сумму). Таким образом, для сравнения условий финансирования выбирается период, равный 20 дням.

По приведенной формуле рассчитаем процентную ставку, характеризующую стоимость использования коммерческого кредита поставщиков:

Величина вмененных издержек составит

500 000 * 20 * 36,5%: 100%: 365 = 10 000 руб.

В то же время сумма процентов по кредиту будет равна:

500 000 * 20 * 16: 100%: 365 = 4 400 (руб.).

Итак, исходя из стоимости банковского финансирования, равного 16% годовых, следует воспользоваться скидкой и, следовательно, рассчитаться с поставщиком в предусмотренный договором более ранний срок, а необходимый объем финансирования получить в банке под 16% годовых. Разумеется, при принятии окончательного решения на практике необходимо учесть ряд условий (стоимость предоставления кредита, требование залога, компенсационного остатка и др.).

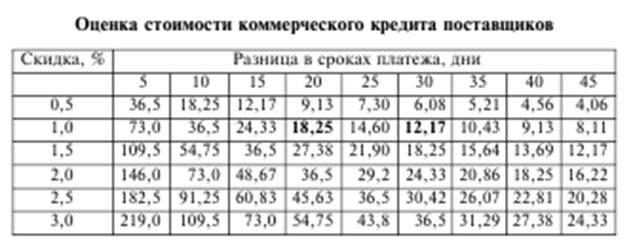

Зависимость стоимости коммерческого кредита от договорных условий расчетов показана в табл. 3.6.

Данные табл. 3.6 позволяют увидеть, как меняется стоимость кредита поставщиков по мере увеличения разницы между временем расчетов согласно договору (или любым более поздним сроком расчетов) и тем сроком, который позволяет воспользоваться скидкой.

Допустим, рассматривается альтернатива: либо рассчитаться к 100му дню и получить за это 1,0%-ную скидку, либо рассчитаться к 300му дню (разумеется, потеряв возможность воспользоваться скидкой). Разница в сроках расчетов составит 20 дней (30 – 10). На пересечении соответствующих граф табл. 3.6 можно увидеть цену отказа от возможности воспользоваться скидкой, которая и будет характеризовать в данном случае стоимость коммерческого кредита поставщиков.

В нашем примере эта величина составляет 18,25% годовых. Если ставка по кредитам, предоставляемым в подобной ситуации банком с учетом данного срока кредитования, риска, типа заемщика, меньше, чем полученное значение, целесообразно воспользоваться скидкой, взяв для оплаты кредит в банке.

Данные табл. 3.6 показывают, как снижается стоимость коммерческого кредита по мере увеличения сроков расчетов. Если, например, увеличить срок расчетов до 40 дней, то при тех же условиях получения 1,0%-ной скидки за расчеты к 100-му дню (разница в сроках расчетов — 30 дней) стоимость коммерческого кредитования составит уже 12,17%. При более высокой эффективной ставке банковского процента стоит выбрать коммерческий кредит поставщиков.