2015-01-30

2015-01-30 704

704Цена колл является внутренней оценкой опциона, как производного актива, и определяется рядом факторов, отражающих изменчивость исходного актива и характеристики самого опциона. В общем случае три основных фактора влияют на цену опциона:

характеристики исходного актива;

характеристики прав, гарантируемых опционом;

характеристики финансового рынка.

Характеристики исходного актива.

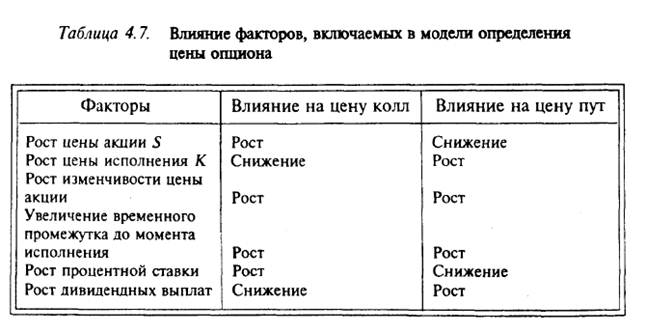

1. Текущая цена актива. Цена опциона зависит от цены актива. Так как колл-опцион дает право покупки актива по фиксированной цене исполнения, то возрастание цены актива будет повышать цену колл. Аналогично цена опциона пут становится меньше при росте цены актива.

2. Колеблемость цены актива. Чем выше колеблемость (изменчивость) актива, тем выше цена опциона (и колл, и пут). Этим опцион отличается от других финансовых активов, по которым рост изменчивости (рост риска) вызывает падение цены. Причина такого поведения опциона в том, что его владелец не может потерять больше, чем цена колл, и имеет потенциальную возможность получить большой денежный поток при значительном изменении цены исходного актива.

3. Дивиденды по акции. Акция как финансовый актив характеризуется двойным денежным потоком: рост цены и дивидендные выплаты. Выплата дивидендов обычно приводит к краткосрочному снижению цены акции, так как новый владелец не может на них рассчитывать до следующего года или следующих выплат. Цена колл есть снижающаяся функция от размера дивидендных выплат, цена пут, наоборот, — возрастающая функция.

Характеристики самого опциона.

4. Цена исполнения является главной характеристикой опциона. Для колл-опциона с ростом цены исполнения цена колл снижается, так как снижается общий и чистый денежный поток, получаемый владельцем опциона.

5. Временной период до даты исполнения опциона. С увеличением срока функционирования опциона увеличивается колеблемость цены актива и, соответственно, увеличивается цена опциона (и колл, и пут). В случае колл-опциона текущая оценка цены исполнения (эта цена фиксирована) с ростом временного промежутка снижается (РV цены исполнения становится меньше), что увеличивает цену опциона.

Изменения на финансовых рынках.

6. Так как покупатель опциона платит цену колл вперед, то в цене отражена альтернативная стоимость капитала покупателя. Эта альтернативная стоимость будет зависеть от уровня безрисковой доходности и времени, остающегося до исполнения опциона.

Возрастание процентной ставки на рынке увеличит цену опциона колл, так как уменьшится значение РV цены исполнения. С ростом временного промежутка до даты исполнения изменчивость процентной ставки увеличивается (в нормальной ситуации процентная ставка растет), что приводит к росту цены колл.

Американский опцион может быть исполнен в любой момент до окончания опциона (до даты исполнения) в отличие от европейского опциона, допускающего погашение только в заранее оговоренный момент (момент исполнения). Возможность погашения раньше фиксированного срока обеспечивает большую гибкость владельцу американского опциона.

Сложность оценки такого опциона возрастает. Однако в большинстве случаев премия за более длительный срок, закладываемая в цену опциона, делает вариант с досрочным погашением невыгодным (исключение составляют опционы на акции с большими дивидендными выплатами, приводящими к снижению цены акции; в опционе колл может оказаться более выгодным погашение до экс-дивидендной даты).

В табл. 4.7 показано влияние рассмотренных факторов на цену колл и цену пут.

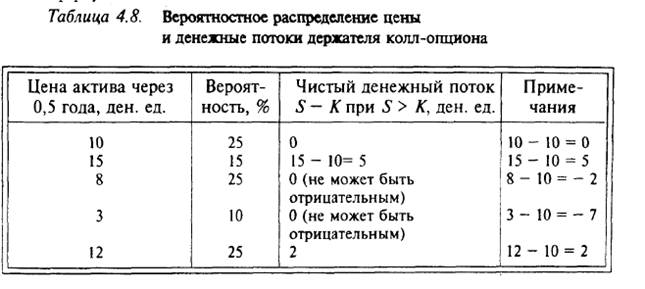

Покупка опциона дает дополнительные права владельцу, и за эти права имеет смысл заплатить, если владелец может рассчитывать на получение выгоды. Цена опциона должна быть не больше текущей оценки возможной чистой выгоды. Эта идея лежит в основе построения моделей ценообразования опционов. Рассмотрим оценку чистой выгоды инвестора на простом примере. Пусть инвестор оценивает покупку колл-опциона, который дает право купить или не купить актив через полгода по фиксированной цене 10 ден. ед. Актив рискованный, и значения возможной цены через полгода имеют вероятностное распределение, показанное в табл. 4.8.

Ожидаемый чистый денежный поток = 0 х 0,25 + 5х0,15 + 0 х 0,25 + 0 х 0,1 + 2 х 0,25 =1,25. Этот поток будет получен инвестором через полгода. Текущая оценка чистого эффекта при непрерывном начислении процентной ставки равна 1,25е-kt. Если процентная ставка на рынке равна 10% (k = 0,1), то текущая оценка чистого денежного потока по опциону равна цене опциона и составляет 1,25е-0,1 x 0,5 = 1,25 х 0,951) = 1,19 ден. ед.

При построении цены опциона (теоретической стоимости опциона) делаются упрощающие предположения. Одно из таких предположений показано здесь и касается процентной ставки. Безрисковая процентная ставка едина для всех участников, одинакова для привлечения средств и для инвестирования и не меняется за время существования опциона.

Рассматривается непрерывное начисление процентов, что позволяет получить компактные математические формулы.

В таблице показаны и возможные денежные потоки держателя колл-опциона