2015-01-30

2015-01-30 703

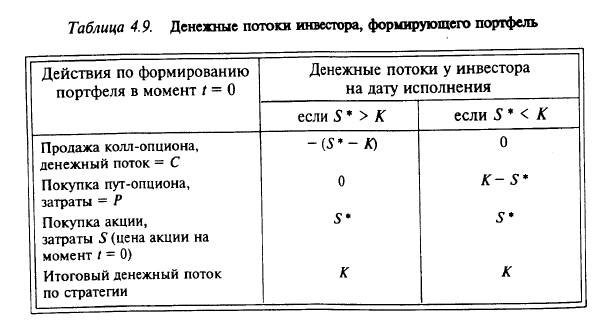

703Все модели оценки опциона разработаны для опциона колл. Это неслучайно, так как между ценой колл и ценой пут существует жесткая зависимость, носящая название пут/колл-паритет (put/call parity). Чтобы понять эту зависимость, рассмотрим хеджированную стратегию инвестора, осуществляющего опционы и пут, и колл. Инвестор может сформировать следующий портфель: 1) продать колл-опцион и купить пут-опцион с ценой исполнения К; 2) купить акцию по текущей цене S. Такая хеджированная стратегия не содержит для инвестора никакого риска и обеспечивает получение чистого денежного потока в размере К.

Так, текущий момент денежный поток инвестора равен S - С + Р (S — текущая цена акции, С - цена колл, Р — цена пут, С и P - искомые переменные в модели). При цене акции S* на дату исполнения инвестор с хеджированным портфелем имеет чистые выплаты, представленные в табл. 4.9.

Таким образом, при отсутствии риска инвестор может через данную стратегию заработать K денежных единиц. Текущая оценка K должна совпадать с текущими затратами на осуществление этой стратегии:

Текущая оценка чистого денежного потока по стратегии хеджирования РV(К) = Текущая оценка денежных потоков по затратам на стратегию = S — С — Р. Таким образом, зная текущую цену акции S, цену исполнения, безрисковую ставку (как ставку дисконтирования для приведения будущего потока К к текущему моменту) и оценив по модели цену колл, можно определить цену пут.