2015-01-30

2015-01-30 3176

3176Биномиальная модель (binomial model) оценки "истинной", или внутренней (теоретической), цены опциона в текущий момент (t = 0) строится на простейшем допущении о поведении цены исходного актива. Биномиальная модель иногда называется по фамилиям предложивших ее авторов: моделью Кокса — Росса — Рубинштейна (Сох — Ross —Rubinstein).

Представление модели обычно строится для европейского опциона, который может быть исполнен в день погашения. Если в качестве актива рассматривается акция, то предполагается, что дивиденд по ней не выплачивается в течение срока действия опциона. Для каждого периода времени существуют только две возможности движения цены актива: вверх до значения Su (up) или вниз до значения S Предполагается известной вероятность изменения цены:

Цена опциона выводится методом формирования такого портфеля из исходных активов, доступных инвестору на рынке, который обеспечивал бы такой же денежный поток инвестору, что и колл-опцион. На рынке инвестору доступны исходный актив, на который создается право покупки (рассматривается колл-опцион), и безрисковые варианты инвестирования и займа. В результате арбитражных операций на совершенном рынке активы и портфели активов будут оцениваться по прогнозируемому денежному потоку и риску, связанному с получением этих потоков. Строя портфель с денежными потоками, как по опциону, можно утверждать, что цена опциона равна оценке портфеля. В противном случае инвестор получит арбитражный доход, покупая относительно дешевый альтернативный портфель и продавая относительно дорогой.

Портфель должен воспроизводить характеристики колл-опциона (денежные потоки и риск). Построить этот портфель можно, например, из исходных активов и безрисковых облигаций.

Цена колл зависит от цены исходного актива. Пусть при цене актива S и цена опциона равна Си в момент tI, а при цене актива Sd цена опциона Сd.

Портфель включает: 1) безрисковые облигации в денежном выражении В (цена облигации на количество облигаций); 2) покупку исходных активов в количестве R. Это количество покупаемых активов определяется из соотношения

Так как для однопериодного действия опциона, когда известны цены актива будущего периода, можно рассчитать цену опциона на конец периода t=1, то может быть найден портфель (определено число покупаемых исходных активов и число безрисковых облигаций). Портфель создается для каждого временного периода (для каждого периода в модели определяются значения Rt и Bt), что позволяет рассчитать его оценку и соответственно оценку опциона (текущую оценку опциона как актива, генерирующего денежные потоки на каждом временном промежутке). Конечным результатом итеративного процесса расчета оценки опциона будет оценка портфеля для I = О, составленного из К исходных активов и В безрисковых ценных бумаг. Если полученное значение К < О, то это означает продажу активов и ссужение денег. Если В < О, то это означает продажу безрисковой облигации или получение ссуды по безрисковой процентной ставке.

Цена колл (оценка опциона) = Текущая цена актива х R — Привлечение денежных средств для покупки активов = S х R — В.

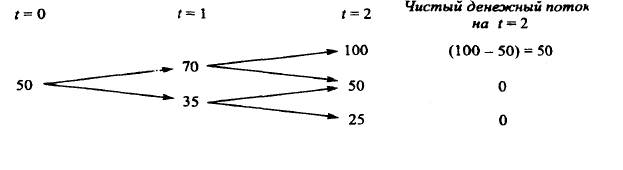

Например, рассмотрим колл-опцион с ценой исполнения 50 долл. и сроком опциона два года. Текущая цена акции — 50 долл. Дивиденды не выплачиваются, и исполнить опцион можно только в конце второго года (рассматривается европейский опцион).

Известны следующие значения цены акции по двум годам:

Для каждого года построим портфель, комбинируя Rt акций и привлекая Bt денежных средств для получения такого же денежного потока, какой генерирует опцион колл с ценой исполнения 50 долл. Итеративный процесс начинается с последнего года до исполнения опциона и доходит до года t = 1.

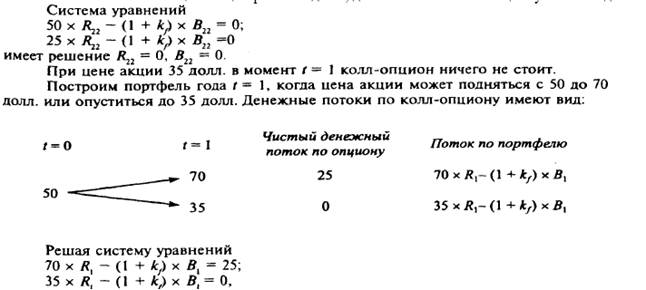

Построим портфель года t = 2, если цена акции поднимется до 70 долл. Денежные потоки по колл-опциону имеют вид:

Оценка колл совпадает с оценкой портфеля при равенстве денежных потоков:

100 х R2 1 – (1+kf) xB2 1 = 50,

50 x R21 – (1+kf) x B21 = 0

При kf = 11% решение системы уравнений относительно R21 и B21 дает следующие значения: R21 = 1, B21 = 45. Если цена акции в году t = 1 равна 70 долл., то при займе 45 долл. и покупке одной акции инвестор получит такой же денежный поток, что и при покупке опциона колл. Цена колл на момент t = 1, если цена акции 70 долл., равна 70 х R21 - В21 = 25 долл.

Если в момент t = 1 цена акции равна 35 долл., денежные потоки по опциону имеют вид:

находим, что для построения портфеля с таким же потоком, что и колл-опцион, нужно купить 0,71 акции и занять 22,5 долл. Оценка колл равна 0,71 х 50 - 22,5 = 13,2. Таким образом, в колл-опционе с ценой исполнения 50 долл. и сроком два года при рассмотренных допущениях о возможных ценах акции цена опциона равна 13,2 долл.