2015-01-30

2015-01-30 746

746Для инвестора, принимающего решение об инвестировании денежных средств в покупку акции, будущие денежные потоки являются потоками дивидендов и цены продажи акции. С точки зрения формирования равновесной цены (имеется в виду, что акции на рынке равноликвидны и нет искусственных ограничений продажи) частота продаж не влияет на текущую оценку. Эта оценка определяется перспективами получения владельцем акции денежных поступлений.

Для акционера, не располагающего контрольным пакетом акций, реальным потоком являются только дивидендные выплаты, размер которых определяется не им. Для обладателя контрольного пакета возможные выплаты по вложенным средствам выше, реально вся чистая прибыль может рассматриваться как доступный поток, что повышает оценку капитала, представленного контрольным пакетом. Так как период обращения акции не ограничен, то обезличенный инвестор будет на протяжении всего срока обращения рассчитывать на получение дивидендов и текущая оценка акции Р0 будет равна сумме дисконтированных потоков дивидендов на бесконечном временном горизонте.

Если дивиденд не изменяется по годам, т.е. d а1 - dа2 =... = d аt - da, то Р0 =da / ks.

При постоянстве денежных потоков на бессрочном временном горизонте оценка актива есть отношение фиксированного денежного потока к доходности актива (ожидаемой и требуемой).

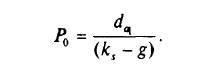

Если ожидается рост дивидендов с постоянным темпом: d аt = (dаt —1)(1 + g), то цена акции определяется фиксированным размером дивиденда Ла будущего года t = 1, темпом роста g и требуемой доходностью акционеров с учетом риска (модель бессрочного роста Гордона):

Модель Гордона лучше всего прогнозирует цену акции корпораций, прибыль которых растет с темпом, сравнимым с номинальным ростом экономики (отрасли) или являющимся ниже него, и которые имеют постоянный дивидендный выход и стабильную дивидендную политику.