2015-01-30

2015-01-30 874

874В модели предполагается:

1) отсутствие налогов на прибыль фирмы и подоходного налогообложения владельцев акций и облигаций;

2) стабильное развитие и отсутствие роста прибыли (выручка от реализации за вычетом постоянных и переменных затрат, в том числе амортизации, торговых, административных и общих расходов равна операционной прибыли ЕВIТ, ЕВIТ-const);

3) цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли — V = ЕВIТ / k, где k: — стоимость капитала фирмы. Для упрощения предполагается, что прибыль постоянна по годам (темп роста прибыли g = 0). Действительно, при нулевых налогах ЕВIТ (=Выплаты владельцам собственного и заемного капитала — Налоги) отражает все поступления владельцам капитала;

4) совершенство рынка капитала, что выражается в отсутствии издержек по покупке-продаже ценных бумаг и различий в ставках процентов (для всех инвесторов существуют единые условия займа и инвестирования);

5) заемный капитал менее рискованный (с точки зрения рыночного систематического риска), чем акционерный, и kd < ks;

6) собственный капитал (S) равен акционерному, т.е. вся чистая прибыль распределяется на дивиденды, а замена изношенного оборудования осуществляется за счет амортизационных отчислений.

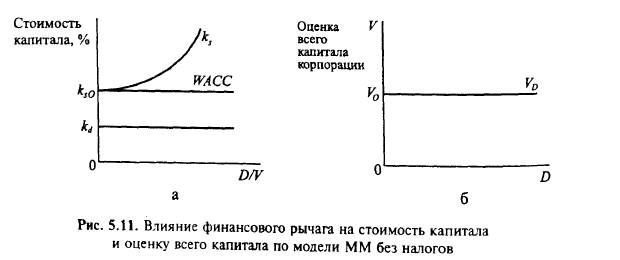

В модели ММ доказывается, что цена фирмы (рыночная оценка капитала V) не зависит от величины заемных средств и может рассчитываться по величине операционной прибыли (до уплаты процентов и налогов (ЕВIТ)) и требуемой доходности акционерного капитала (ks0) при нулевом финансовом рычаге.

Таким образом, по модели ММ 1958 г. цена фирмы V и стоимость капитала фирмы WАСС не зависят от структуры капитала, что можно продемонстрировать графически (рис. 5.11).

WАСС определяется по доходности активов и не зависит от финансового рычага:

Популярно объясняя полученный по модели результат, Миллер приводил пример с дележом пирога, размер которого изменить нельзя, применяя различные способы его разрезания.

Формальное доказательство строится на рассмотрении арбитражных процессов (одновременной покупке и продаже идентичных по риску акций с различной ценой). Независимость цены фирмы от структуры капитала объясняется невозможностью в равновесной ситуации существования фирм, идентичных по степени риска и размеру операционной прибыли, но с неравной рыночной ценой. Наличие на рынке переоцененных акций (акций фирмы с более высокой ценой) побудит инвесторов, знающих условие равновесия (переоцененные акции не будут расти в цене) продавать их, вкладывая средства в акции недооцененных фирм (с низкой ценой фирмы), и получать таким образом арбитражный доход. Эти арбитражные операции будут проходить и давать выигрыш инвестору до тех пор, пока цена на переоцененные акции не упадет, а цена на недооцененные соответственно не возрастет. В равновесии (при отсутствии возможности арбитражных операций) рыночные цены двух рассматриваемых фирм сравняются вне зависимости от структуры их капитала.

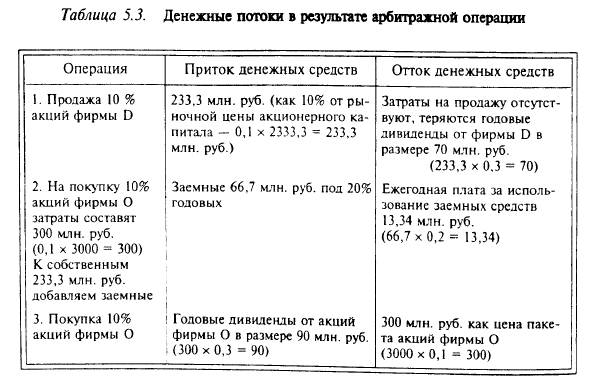

При традиционном подходе предполагалось, что до определенного уровня коэффициента задолженности значения стоимости акционерного и заемного капитала не меняются и рыночная оценка фирмы D в рассмотренном выше примере оказывается выше. В модели ММ утверждается, что это непостоянная ситуация, так как акционер фирмы D может увеличить свой доход, продав акции фирмы D (они высоко оценены рынком) и купив акции фирмы О. Например, инвестор продаст 10% акций фирмы D и купит 10% акций фирмы О (табл. 5.3).

Таким образом, инвестор на арбитражной операции получил доход 6,66 млн. руб. (90-70-13,34 = 6,66). Теперь инвестор несет финансовый риск. Когда он был акционером фирмы D, финансовый риск тоже имел место, но это был внутрифирменный риск (корпоративный). По модели ММ в равновесной ситуации инвестор не будет получать доход от покупки-продажи акций, так как стоимость акционерного капитала даже при незначительном росте долга будет расти как компенсация росту требуемой доходности акционеров из-за финансового риска.

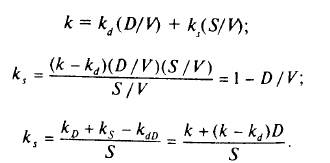

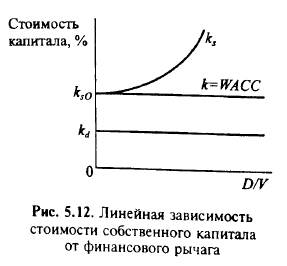

где kd предполагается неизменным. Дальнейшее более дешевое привлечение заемного капитала (kd < ks) будет повышать финансовый риск акционеров и повышать стоимость акционерного капитала, в результате стоимость капитала фирмы (как средневзвешенная) останется неизменной.

Следует заметить, что если финансовый рычаг выражается как соотношение заемного и собственного капитала (D/S), то стоимость собственного капитала выражается линейной функцией финансового рычага и стоимости капитала фирмы k (рис. 5.12)

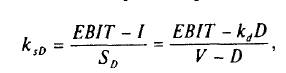

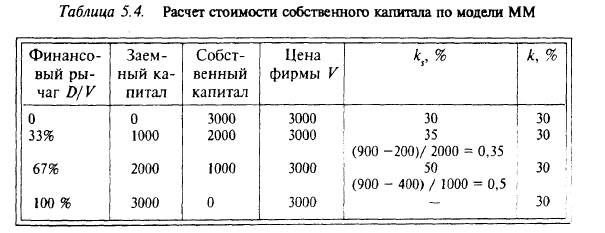

Таким образом, по модели ММ без учета налогов рыночная цена фирмы определяется капитализацией (коэффициент капитализации есть стоимость капитала фирмы, не зависящая от структуры капитала) операционной прибыли (ЕВIТ). Цена акционерного капитала есть разница между рыночной ценой фирмы и ценой заемного капитала (рассчитываемой, например, как сумма цен облигаций, если весь заемный капитал представлен облигационным займом): S = V — D. Для различных значений финансового рычага (значений D и соответственно S) могут быть рассчитаны значения стоимости собственного (акционерного) капитала ks = (ЕВIТ— I) /S. Эти значения представлены в табл. 5.4 для фирмы D с операционной прибылью 900 млн. руб. и постоянной стоимостью заемного капитала 20%.

Подход Миллера — Модильяни строится для совершенного рынка и может рассматриваться как парадокс для реальной экономики. Действительно, на размер пирога не влияют способы его разрезания, но реальный "корпоративный пирог" (операционная прибыль фирмы как денежный поток на акционерный и заемный капитал) состоит не из двух, а из трех частей: акции, облигации и налоговые выплаты, и в пользу налоговых выплат урезается только акционерная доля пирога. В модели отождествляются внутрифирменный финансовый рычаг и личный. Это отождествление возможно, если не учитывается возможность банкротства. Личный риск инвестора, вкладывающего капитал в фирму, использующую финансовый рычаг, ограничен размерами вклада, при банкротстве фирмы инвестор, кроме своего вложения, ничего не потеряет (вклад, пай или акция означают для инвестора ограниченную ответственность). Другая ситуация складывается для инвестора, лично занимающего деньги, т.е. несущего неограниченную ответственность, или для фирмы, проводящей арбитражные операции. Привлечение заемного капитала для фирм и индивидуальных инвесторов имеет различную стоимость.