2015-01-30

2015-01-30 1501

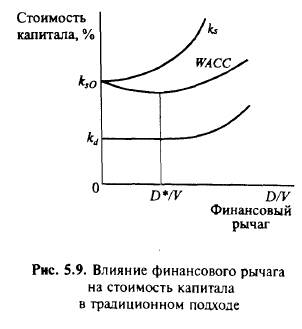

1501До работ Миллера — Модильяни по теории структуры капитала (до 1958 г.) был распространен подход, основанный на анализе финансовых решений. Практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, а затем увеличивалась возрастающими темпами.

Стоимость заемного капитала вне зависимости от его величины ниже стоимости собственного капитала из-за меньшего риска: kd < ks. При небольшом увеличении доли заемных средств стоимость заемного капитала неизменна или даже снижается (положительная оценка корпорации привлекает инвесторов, и больший заем обходится дешевле), что демонстрирует рис. 5.9, а начиная с некоторого уровня D*/ V стоимость заемного капитала растет с ростом доходности, требуемой владельцами заемного капитала.

Так как средневзвешенная стоимость капитала определяется из стоимости собственного и заемного капитала и их весов (WAСС = kd D/V + ks x (V – D)/V), то с увеличением заемного капитала с более низкой стоимостью средневзвешенная стоимость МАСС до определенного уровня DО* снижается, а затем начинает расти с ростом стоимости заемного капитала.

Изменение стоимости капитала при увеличении коэффициента задолженности показано на рис. 5.9.

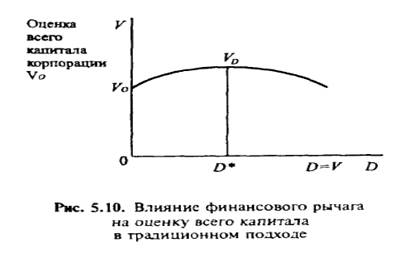

Традиционный подход предполагает, что корпорация, привлекающая заемный капитал (до определенного уровня), рынком оценивается выше, чем фирма без заемных средств долгосрочного финансирования.

Например, рассмотрим две фирмы: фирму DО с заемным капиталом (рыночная оценка компании – Vd) и фирму О без заемного капитала (рыночная оценка капитала – Vo). Предположим, что обе фирмы в результате своей деятельности за фиксированный период имеют одинаковый размер операционной прибыли EBIT, которая при отсутствии налогов подлежит распределению между владельцами капитала (EBIT = Чистая прибыль + Выплаты процентов владельцам заемного капитала), и одинаковую степень риска, измеряемого среднеквадратическим отклонением фактического значения операционной прибыли от ожидаемого (σ EBIT фирмы D = σ EBIT фирмы О).

Требуемая доходность по акциям на рынке равна 30%, годовая ставка привлечения заемного капитала — 20%. ЕВIТ= 900 млн. руб. Рыночная цена V = D +S, где D — рыночная оценка заемного капитала, S —рыночная оценка собственного (акционерного) капитала. S= (ЕВIТ — I) / ks. I — выплата процентов за пользование заемным капиталом, I =Dkd. Если заем равен 1 млрд. руб., то годовые выплаты по процентам составят 200 млн. руб. (1000 х 0,2 = 200).

Рыночная оценка фирмы О равна V0 = S = (900 - 0) / 0,3 = 3000 млн. руб.

Рыночная оценка фирмы D равна VD = S + D = (900 - 200) / 0,3 + 1000 = 2333,3 + 1000 = 3333,3 млн. руб. Стоимость капитала фирмы О равна 30%, а фирмы D — рассчитывается как средневзвешенная стоимость собственного и заемного капитала: 20 % х 1000 / 3333,3 + 30 % х 2333,3 / 3333,3 = 27 %.

Фирма D отличается от фирмы О более высокой рыночной оценкой (рис. 5.10) и более низкой стоимостью капитала. Возможно, дальнейшее увеличение заемного капитала и выкуп собственных акций (что изменит структуру капитала при том же объеме реальных активов) будут увеличивать цену фирмы D, и, следовательно, существует такое значение финансового рычага (D*/V), при котором относительные затраты по привлечению капитала будут минимальны, а цена фирмы максимальна (на рис. 5.10 — значение D *).