2015-01-30

2015-01-30 956

956В моделях Миллера — Модильяни предполагалось, что инвесторы и руководство корпорации имеют одинаковую информацию о перспективах корпорации, т.е. решения принимаются в условиях симметричности информации. Рынку известны денежные потоки, генерируемые активами компании, и он может правильно оценить ее капитал. В реальном мире руководство более информировано об инвестиционных возможностях и степени недооцененности или переоцененности акций. Рыночные цены не отражают всю информацию, информация не является общедоступной, и менеджеры могут давать сигналы рынку через принятие финансовых решений (выбор структуры капитала или дивидендной политики). Такая ситуация носит название асимметричности информации и учитывается в сигнальных моделях.

Модель Росса 1977 г.

В модели предполагается возможность финансовыми решениями менеджера повлиять на восприятие риска инвесторами. Реальный уровень риска денежных потоков может не меняться, но менеджеры, как монополисты на информацию о будущих денежных потоках, могут выбирать сигналы о перспективах развития. В модели Росса обосновывается выбор сигналов с точки зрения менеджеров (их благосостояния). Предполагается, что менеджеры получают вознаграждение по результатам работы, как определенную долю от рыночной оценки всей компании (рыночной оценки всех денежных потоков, генерируемых активами компании).

Модель Росса однопериодная. Обозначим через M вознаграждение менеджеру компании в конце периода. На текущий момент оценка компании равна V 0 (на начало периода), а в конце периода равна V. Через ƒ0 и ƒ1 обозначим долю, причитающуюся менеджеру в начале и конце периода. Текущие выплаты составят ƒ0 V0, выплаты конца периода зависят от финансового положения компании (окажется компания банкротом или нет). D — номинальное значение заемного капитала. Вознаграждение менеджера на конец периода зависит от зафиксированных выплат начала периода, оцененных на конец периода, и выплат за результаты деятельности компании в течение периода. Так как в случае банкротства компания должна в первую очередь погасить обязательства и издержки, связанные с банкротством, то вознаграждение менеджера будет зависеть от оставшейся величины активов. Ситуация банкротства возникает при недостаточности покрытия заемного капитала активами компании, т.е. при V < D. Оставшаяся сумма с учетом издержек банкротства составит V — C, где С — выплаты при признании компании банкротом.

Для компании возможны два реальных варианта развития:

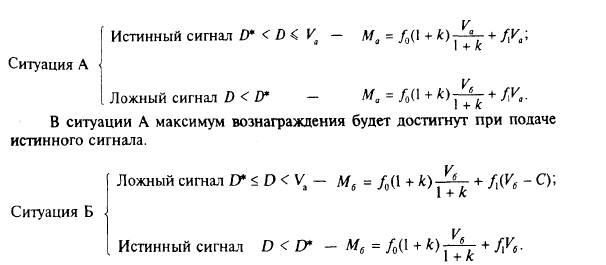

• банкротство — V < D. Вознаграждение менеджеру составляет М=(1 + k )ƒ0 V0 + ƒ1 (V – C), где k — ставка процента на рынке за период, позволяющая пересчитать текущие денежные потоки на конец периода;

• нормальное функционирование — V >D, М = (1+ k)ƒ0 V0 + ƒ1 V.

Рынок не знает перспектив компании и ориентируется по величине привлекаемого заемного капитала в текущий момент. Величина заемного капитала становится сигналом устойчивого финансового положения (ситуация А, когда оценка компании в конце периода составит К) или неустойчивого (ситуация Б с оценкой компании V б). Vа > Vб. В модели сигналом хороших перспектив компании является высокий финансовый рычаг. Например, инвесторы на рынке знают, что в ситуации Б максимальная величина заемного капитала, который можно привлечь без угрозы банкротства, — D *. Большая величина приведет компанию, находящуюся в сложном финансовом положении, к банкротству.

Очевидно, что если компания привлекает заемный капитал в большем размере (D > D*), то рынок будет воспринимать компанию как находящуюся в ситуации А, т.е. положительно. Если компания привлечет малое количество заемного капитала (D < D*), то рынок сделает вывод о неустойчивом финансовом положении (ситуация Б для компании).

Построенная модель работает при условии, что восприятие инвесторами сигналов не меняется (если D >D*, это однозначно воспринимается на рынке как ситуация А) и менеджеры имеют возможность подавать сигналы через принятие финансовых решений.

Вознаграждение менеджеру в конце периода будет зависеть от подаваемого в текущий момент сигнала. Этот сигнал может быть истинным (отражающим истинное положение дел в компании и перспективы) или ложным. Менеджер стремится максимизировать вознаграждение (тах М).

Истинный сигнал будет более выгодным для менеджера при условии

ƒ0Vб + ƒ1Vб > ƒ0Va + ƒ1(Vб – C) или ƒ0(Va – Vб) < ƒ1C.

Истинный сигнал будет подаваться, если предельная выгода от ложного сигнала Va - Vб взвешенная на долю вознаграждения менеджеру, будет меньше, чем издержки банкротства, ложащиеся на менеджера, ƒ1 С. Если выгода для менеджера перекрывает его издержки в связи с банкротством, то менеджеры предпочтут подать ложный сигнал.