2015-01-30

2015-01-30 1741

1741Оптимальная структура капитала по компромиссной модели определяется соотношением выгод от налогового щита (возможности включения платы за заемный капитал в себестоимость) и убытков от возможного банкротства.

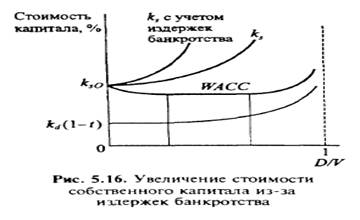

Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет, что показано на рис. 5.16.

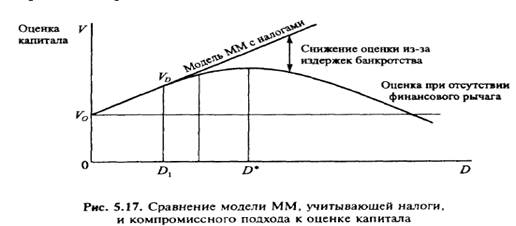

Кривая средневзвешенной стоимости капитала WАСС не имеет явно выраженного минимума, но из-за различий в росте стоимости акционерного и заемного капитала существует участок низких значений WАСС. При приближении задолженности к 100% из-за резкого роста стоимости акционерного капитала (связанного с издержками банкротства) стоимость капитала фирмы максимизируется. Оптимальная структура капитала фирмы достигается при низком финансовом рычаге, когда стоимость заемного капитала растет медленно, что снижает стоимость WАСС, но это не конкретное значение D /V, а некий интервал его значений, что дает финансовому менеджеру фирмы определенную свободу в формировании финансовых источников. Цена фирмы в компромиссном подходе превышает рыночную оценку "безрычаговой" фирмы, т.е. не использующей финансовый рычаг, на величину налоговой экономии за вычетом издержек банкротства (принимая во внимание разновременность чистых денежных потоков это превышение составит: PV экономии на налоговых платежах за рассматриваемый период времени - РV издержек банкротства (см. рис. 5.17)).

На рис. 5.17 D1/V — уровень финансового рычага, на котором издержки банкротства материализуются в денежной форме; D*/V — оптимальная структура капитала, при этом значении финансового рычага предельные налоговые выгоды равны предельным издержкам банкротства.

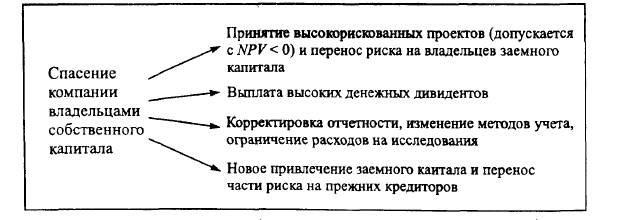

Издержки банкротства зависят от вероятности разорения и ликвидации компании и величины издержек, связанных с этим процессом. При небольших займах вероятность разорения низка и издержки банкротства также невелики. Преимущества в налогообложении приводят к росту рыночной оценки капитала компании. При большом финансовом рычаге вероятность банкротства увеличивается, и налоговые преимущества могут не покрывать растущих издержек банкротства. Есть еще один момент, который усугубляет предбанкротную ситуацию, он связан с возможностью оппортунистического поведения менеджеров и владельцев собственного капитала (об этом упоминалось в гл. 1 при рассмотрении агентского конфликта между владельцами собственного и заемного капитала). В предбанкротной ситуации акционеры часто отказываются от цели максимизации рыночной оценки всего капитала и начинают действовать в своих интересах. Часто используемый способ спасения компании — рискованная игра за счет владельцев заемного капитала.

Названные действия акционеров (менеджеры часто принимают их) приводят к снижению рыночной оценки всего капитала компании V. Однако, используя рычаги операционного и финансового управления, владельцы собственного капитала могут распределить потери таким образом, что большая их часть ляжет на плечи кредиторов.

В соответствии с компромиссным подходом корпорации следует устанавливать целевую структуру капитала так, чтобы предельная стоимость капитала и предельный эффект от финансового рычага были равны. Общая рекомендация по компромиссному подходу сводится к тому, что и 100%-й заемный капитал, и исключительно собственное финансирование являются неоптимальными стратегиями финансового управления.

При выборе структуры капитала (обосновании целевой структуры капитала) следует руководствоваться следующими рекомендациями.

1. Чем выше риск получаемых результатов при принятии финансовых решений (высокие значения дисперсии прибыли и доходности), тем меньше должно быть значение финансового рычага. Для корпораций с большой неопределенностью спроса и, следовательно, с большой вариацией прибыли, вероятность ситуации нехватки финансовых средств больше при любом уровне финансового рычага по сравнению с низкорискованными корпорациями. Корпорации с низким операционным риском могут привлекать заемные средства в большем объеме до тех пор, пока ожидаемые издержки банкротства не перекроют налоговые преимущества привлечения заемных средств.

2. Корпорации, в структуре активов которых преобладают материальные активы, могут иметь более высокий финансовый рычаг по сравнению с корпорациями, где значительная доля активов представлена в виде патентов, торговой марки, различных прав пользования. Это связано с тем что угроза банкротства по-разному влияет на рыночную оценку материальных и нематериальных активов. При угрозе банкротства оценкой материальных активов является их ликвидационная стоимость продажи на рынке (целиком или частями), которая редко падает до нуля. Для ряда нематериальных активов угроза банкротства "зануляет" ликвидационную стоимость.

3. Для корпораций, имеющих льготы по уплате налога на прибыль, целевая структура капитала не играет роли. Например, вновь созданные малые предприятия, осуществляющие производство и переработку сельскохозяйственной продукции, производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинских средств, с учетом условий, предусмотренных Законом "О налоге на прибыль в Российской Федерации", в первые два года освобождаются от налога на прибыль. Для корпораций, платящих налог на прибыль, следует формировать целевую структуру капитала и увеличивать капитал в соответствии с ней. Чем выше налоговая ставка, тем больше выгод получит корпорация от заемного финансирования (при условии, что вся сумма платежей будет вычитаться из налогооблагаемой прибыли). Финансовый рычаг следует увеличивать до тех пор, пока издержки банкротства и затраты на привлечение дополнительного заемного капитала не перекроют налоговые выгоды.

В компромиссном подходе предполагается, что корпорации одной отрасли имеют схожую структуру капитала, поскольку однотипны активы, коммерческий риск (характер спроса, ценообразование на выпускаемую продукцию и потребляемые материалы, операционный рычаг), близки значения доходности деятельности и налоговые условия.

Например, корпорации — производители лекарственных средств имеют низкий финансовый рычаг (частично это связано с налоговыми льготами, а частично с неопределенностью спроса на новые лекарственные препараты и риском выявления их негативного влияния не сразу, а через несколько лет, когда их выпуск будет поставлен на полную мощность).

Мелкие коммерческие предприятия, не пользующиеся налоговыми льготами, но и не располагающие возможностями эмиссии акций, имеют значительный финансовый рычаг (заемные средства привлекаются в виде долгосрочных банковских ссуд). Однако компромиссная модель не всегда может объяснить выбор компании. Причина заключается в недооценке рыночных сигналов.

? Как объяснить, что растущие компании с множеством инвестиционных возможностей выбирают низкие значения финансового рычага? Какую роль для таких компаний играет возможность поддержания легкого доступа к заемному капиталу?