2015-01-30

2015-01-30 781

781Срок окупаемости (payback period) — это минимальный временной интервал (измеряемый в месяцах или годах) от начала осуществления проекта, за который инвестиционные затраты покрываются чистыми денежными поступлениями от проекта.

Если инвестиционные затраты осуществляются за один год в размере С0 и со следующего года по проекту предполагается получение чистых денежных потоков

С1, С2,..., СT (Ct = Доход — Операционные денежные издержки — Налоговые платежи и выплаты по заемному капиталу = Чистая прибыль + Амортизация.

Амортизация является неденежными издержками корпорации и реально находится в распоряжении руководства. Этот денежный поток должен быть учтен при расчете срока окупаемости). Срок окупаемости Т” — это то минимальное количество лет, когда С0

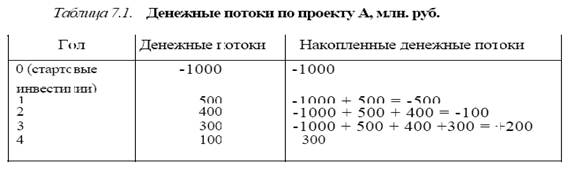

Таким образом, расчет срока окупаемости строится на прогнозировании чистых денежных потоков первых нескольких лет и сравнении накопленной величины отдачи с инвестиционными затратами. Расчет может вестись по общей величине накопленного потока с учетом инвестиционных затрат и отдачи. Например, рассмотрим расчет срока окупаемости по проекту А, чистые денежные потоки по первым четырем годам осуществления которого приведены в табл. 7.1.

Срок окупаемости превышает то число лет, после которого накопленные потоки меняют знак с "минуса" на "плюс". Для проекта А срок окупаемости больше двух лет и меньше трех. Для точного расчета срока окупаемости используется формула

где T1 — число лет до смены знака накопленных потоков.

Для проекта А срок окупаемости Т = 2 - (-100 / 300) = 2, 333 года (2 года и 4 месяца). За этот период отдача по проекту сравняется с инвестиционными затратами. Короткий срок окупаемости означает меньшую неопределенность в покрытии будущими поступлениями инвестиционных затрат.

?Какое предположение о поступлении денежных потоков по проекту А здесь сделано? Поступают ли они равномерно в течение года либо в конце года?

Ограничения в использовании метода:

• не учитывается временная стоимость денег и степень неопределенности будущих чистых денежных потоков;

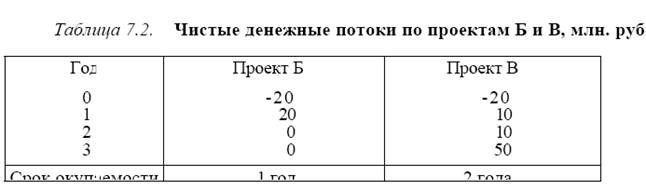

• не учитываются чистые денежные потоки за пределами срока окупаемости. Из-за этого выбор из альтернативных проектов по методу срока окупаемости может привести к ошибочным результатам. Например, рассмотрим проекты Б и В, чистые денежные потоки по которым приведены в табл. 7.2

Срок окупаемости проекта Б меньше, однако общая отдача по проекту очевидно, больше. Если временная стоимость денег велика, то проект Б действительно лучше. При низкой временной стоимости денег не учитывать потоки второго и третьего года по проекту В будет ошибочным решением. Исходя и: временной стоимости денег и риска, связанного с большей неопределенностью получения отдачи на больших временных интервалах, при принятии решений должен быть сформулирован приемлемый срок окупаемости принимаемого проекта и с учетом его должны отбираться проекты. Например, если приемлемый срок окупаемости — 1 год, то будет принят только проект Б. Если приемлемый срок окупаемости — 2 года, то могут быть приняты оба проекта и дальнейший выбор потребует дополнительных обоснований.

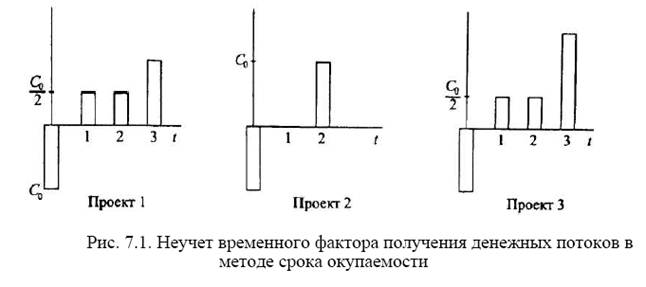

С точки зрения срока окупаемости три проекта, чистые денежные потоки по которым изображены на рис. 7.1, равноценны. (Инвестиционные затраты представлены отрицательным денежным потоком.) Срок окупаемости по трем проектам равен двум годам. Однако, очевидно, что проект 3 при любой временной стоимости денег предпочтительнее проекта 1.

Установление приемлемого срока окупаемости производится с учетом временной стоимости денег. При высокой инфляции и реальной ставке процента устанавливается низкий срок окупаемости, что приводит к выбору краткосрочных проектов (типа проекта Б). При установлении высокого значения приемлемого срока окупаемости возможно принятие проектов, по которым затраты превысят текущую оценку будущих денежных потоков. На практике приемлемый срок окупаемости по проектам определяется интуитивно.