2015-01-30

2015-01-30 459

459Первым этапом разработки инвестиционной программы корпорации является оценка возможных проектов. В практике оценки проектов находят применение как методы, учитывающие временную стоимость денег, так и не учитывающие (методы срока окупаемости и средней доходности). Все рассматриваемые в данной главе методы оценки инвестиционных проектов предполагают сравнение текущих инвестиционных затрат и будущих поступлений по проекту. Стандартная процедура анализа инвестиционных возможностей не учитывает возможность повышения эффекта от проекта за счет финансовых решений (оптимизации структуры капитала). Обычно рассматриваются проекты со 100%-м собственным финансированием (тогда ставкой дисконтирования является стоимость капитала корпорации с нулевым финансовым рычагом), а затем по отобранным явно эффективным проектам рассматриваются финансовые возможности повышения эффекта. Очевидно, если проект может быть реализован за счет собственных средств и стоимость этих средств приемлема (ниже доходности проекта), то в перечень возможностей проект можно включить. Дальнейшая работа будет заключаться в подборе более дешевых источников финансирования по отобранному проекту или рассмотрение отброшенных проектов с точки зрения их реализации за счет комбинации различных источников. В данной главе будут рассмотрены принципиальные методы отбора инвестиционных проектов. В гл. 8 будет показано, как на выбор повлияет комбинация источников финансирования (как изменение риска отразится на оценках эффективности). Под будущими денежными потоками по проекту понимается реальное значение денежных сумм каждого года, остающихся в распоряжении компании (и соответственно владельцев капитала). Так как амортизация является неденежными затратами (реально оттока денег не происходит), то реальное значение денежного потока больше бухгалтерского значения прибыли на величину амортизационных отчислений. При отсутствии налоговых платежей и нулевом финансовом рычаге:

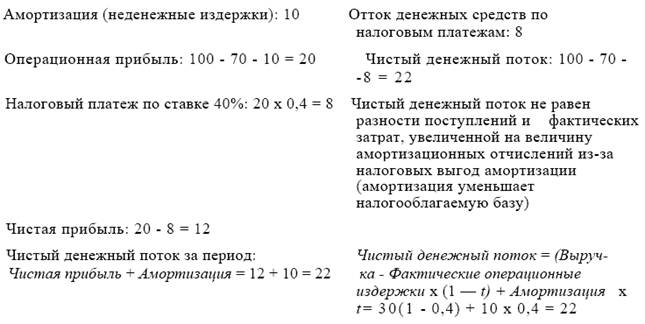

Чистый денежный поток года t = Операционная прибыль года t + + Амортизация года t = Чистая прибыль года t + Амортизация года t

При нулевом финансовом рычаге (заемный капитал отсутствует, и отсутствуют ежегодные платежи по заемному капиталу t):

Чистая прибыль = Операционная прибыль х (1 - t),

где f — ставка налога на прибыль.

Таким образом,

Чистый денежный поток = Чистая прибыль + Амортизация = Операционная прибыль х (1 - t) + Амортизация.

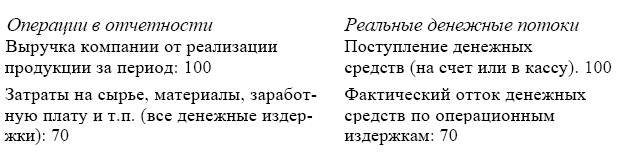

Следует различать значения операционной прибыли, чистой прибыли по налоговой отчетности корпорации и реальные поступления и оттоки денежных средств. Эти различия демонстрирует следующий пример (цифры даны в млн. руб.):

Таким образом, чистый денежный поток (free cash flow) может быть рассчитан по проекту двумя способами:

на основе стандартной бухгалтерской отчетности и значений чистой прибыли и амортизации, т.е.

Чистый денежный поток = Чистая прибыль + Амортизация;

на основе прогнозируемых денежных поступлений по проекту, прогнозируемых денежных затрат (на материалы, заработную плату, электроэнергию) и данных по амортизационным отчислениям (выбираемым самостоятельно не выше установленного уровня) и ставке налога на прибыль г:

Чистый денежный поток = (Выручка — Фактические операционные издержки х (1 - t) + (Амортизация) х t.