2015-01-30

2015-01-30 1486

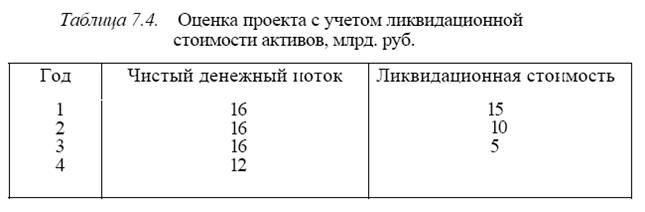

1486Этот метод оценки инвестиционных проектов (bail-out payback period) учитывает, что на конец каждого года существует остаточная стоимость внеоборотных активов, созданных (или приобретенных) по проекту, и эти активы могут быть проданы в любой год функционирования проекта по ликвидационной стоимости. Например, рассматривается проект с инвестиционными затратами 40 млрд. руб. и постоянными чистыми денежными потоками (16 млрд. руб. в год) в течение трех лет. Активы по проекту могут быть реализованы с учетом износа (морального и физического). Денежные потоки и ликвидационная стоимость по годам показаны в табл. 7.4.

?Какие факторы влияют на значение ликвидационной стоимости? Может ли ликвидационная стоимость превысить инвестиционные затраты?

При продаже активов в конце первого года общий чистый денежный поток составляет 31 млрд. руб. (16 + 15). Этой величины недостаточно для покрытия инвестиционных затрат. Однако после второго года функционирования проекта накопленный чистый поток составит 32 млрд. руб. и с учетом ликвидационной стоимости активов (10 млрд. руб.) денежные средства по проекту перекроют инвестиционные затраты. Срок окупаемости проекта меньше двух лет. Этот метод допустимо применять только при развитом вторичном рынке средств производства.