2015-01-30

2015-01-30 638

638Критерий чистого дисконтированного дохода (ЧДД, или NPV) позволяет отобрать проекты, по которым прогнозируется положительный чистый эффект с учетом временной стоимости денег. В гл. 8 будет показано, как в расчет NPV проекта может быть включен фактор риска. Полученное значение чистого эффекта является агрегированным показателем эффективности проекта на дату начала осуществления инвестиционных затрат.

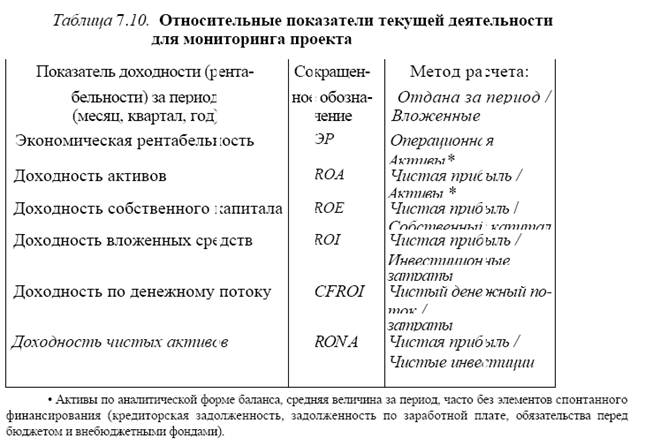

Однако менеджер и владельцы капитала заинтересованы в периодическом мониторинге реализации проекта и оценке влияния его на ранее начатые проекты. Часто ход реализации проекта отслеживается движением денежных средств компании с выделением потоков, связанных с проектом. Ежеквартально или ежемесячно рассчитываются маржинальный доход, прибыль, чистый денежный поток, накопленный денежный поток. Иногда расчет дополняется показателями доходности с учетом вложенных средств (рентабельность всех активов, чистых активов, собственного капитала). Сущность этих показателей доходности показана в табл. 7.10.

Интерес к показателям доходности на вложенные средства нередко объясняется стремлением снизить агентские затраты, связанные с возможностью неэффективного использования активов (см. гл. 1). Менеджеры часто подвергаются критике за нерациональное использование активов, избыточное инвестирование, вложения средств в проекты, способствующие росту их человеческого капитала, а не благосостояния инвесторов. Показатели отдачи от вложенных средств частично позволяют проследить решения менеджеров по принятию проектов и их осуществлению, хотя возможна ситуация недоинвестирования, так как стандартный расчет показателей доходности учитывает только текущие денежные потоки, которые могут быть весьма нестабильны.

Аутсайдерская концепция финансового менеджмента акцентирует внимание на вкладе принимаемых менеджерами решений в рыночную оценку капитала и компании в целом, что находит выражение в динамике иены акции. Показатель NPV проекта удовлетворяет требованию такой оценки принимаемых решений. Значение NPV проекта показывает прирост рыночной оценки компании за счет инвестирования в реальные активы. Но этот показатель не предполагает периодичность вычисления по ходу осуществления проекта. Показатели текущей оценки деятельности менеджеров также должны учитывать вклад получаемых денежных потоков по проекту в рыночную капитализацию с учетом наличия альтернативных инвестиционных возможностей у владельцев капитала. Это объясняется тем, что практически невозможно построить схемы вознаграждения менеджеров разного уровня по динамике цены акции компании. В лучшем случае могут рассматриваться фондовые опционы и премии высшему звену руководства, привязанные к динамике цены акции.

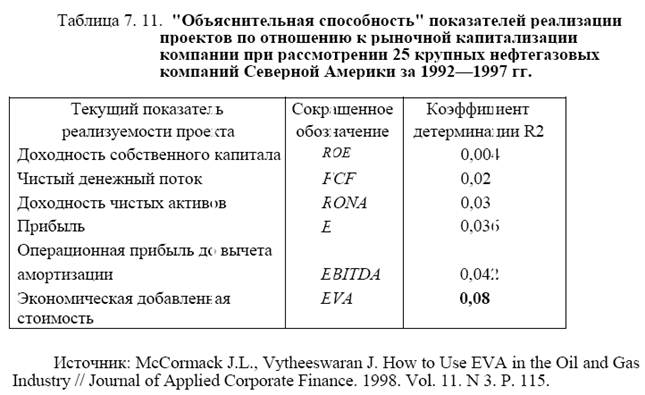

Работа руководителей среднего звена оценивается по текущим показателям деятельности типа прибыли или доходности. Сложность использования стандартных периодически вычисляемых показателей оценки деятельности заключается в их слабой "объяснительной способности" по отношению к динамике цены акции и рыночной капитализации компании. Построение регрессионных моделей зависимости рыночной капитализации от текущих показателей деятельности позволило оценить степень влияния прибыли, чистого денежного потока, показателей доходности на рыночную оценку компании, что демонстрирует табл. 7.11. Очевидно, что увязка вознаграждения менеджеров с традиционными показателями оценки деятельности не нацеливает на максимизацию рыночной капитализации и достижение рассчитанного значения NPV проекта.

Компания Стюарта Стерна (Stern Stewart Management Services — SSMS) предложила в качестве показателя текущей оценки реализуемости проектов показатель экономической добавленной стоимости (economic value added — EVA), который может рассчитываться как по компании в целом, так и по отдельным реализуемым проектам, производимым продуктам и направлениям деятельности, региональным отделениям. "Продуктовая" или "проектная" оценка позволяет по показателю EVA проводить мониторинг проекта и строить стимулирующие схемы вознаграждений. Так же как NPV, этот показатель ориентирован на рыночную оценку компании (value based measures) и поэтому находит широкое применение в рыночной финансовой системе (его используют компании Великобритании и США, например Coca-Cola). Достоинством показателя является его "объяснительная способность" динамики рыночной капитализации, что видно из табл. 7.11.

Показатель EVA рассчитывается периодически по следующей формуле:

Экономическая добавленная стоимость за период = Чистая прибыль по проекту за период - Капитал X Стоимость капитала.

Текущая финансовая эффективность оценивается по показателю прибыли, скорректированному на альтернативные возможности вложения капитала. Расчет EVA за период, например год, производится по следующей схеме:

1) оценка чистой прибыли;

2) оценка платы за капитал (Скорректированная оценка активов по балансу X X Средневзвешенная стоимость капитала компании);

3) выделение добавленной стоимости.

Величина активов по балансу компании на фиксированную дату не подходит для представления в качестве использованного капитала. Поэтому консультанты SSMS предлагают корректировать балансовый отчет, чтобы исключить из пассива элементы спонтанного финансирования, учесть потери и сомнительные долги, не внесенные в баланс нематериальные активы.

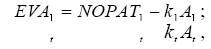

Если предположить, что скорректированная оценка активов равна инвестиционным затратам и не меняется по годам жизни проекта, можно показать, что текущая оценка показателя EVA совпадает с агрегированной оценкой проекта NPV. Показатель EVA вычисляется для каждого года или иного временного промежутка реализации проекта:

где NOPATt — прибыль года t;

Kt— средневзвешенная стоимость капитала;

A — величина активов на начало года 1.

Предположим, что новые инвестиции не осуществляются и At равна инвестиционным затратам начального года 1 = С A о. Так как величина активов по годам поддерживается на неизменном уровне, можно предположить, что амортизационные отчисления полностью направляются на восстановление внеоборотных активов. Из чистого денежного потока, который фигурирует при расчете NPV, следует вычесть амортизационные отчисления. В результате NOPAT в формуле EVA становится эквивалентной значению чистого денежного потока (FCF) в формуле NPV. Суммируя приведенные к текущему моменту значения экономической добавленной стоимости по годам, при t →∞ получаем

В отличие от чистого денежного потока, применяемого при расчете NPV, денежный поток в виде экономической добавленной стоимости (EVA) является более информативным при мониторинге реализуемого проекта, поэтому на его основе предлагается строить схемы вознаграждений менеджеров.