2015-01-30

2015-01-30 591

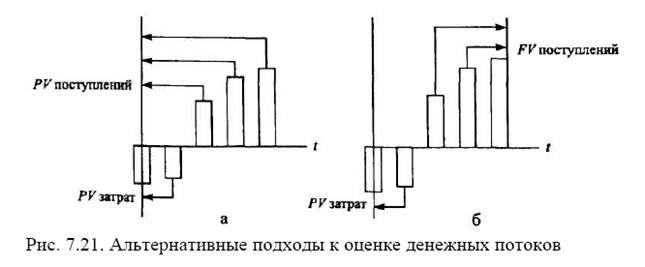

591Метод модифицированной внутренней нормы доходности (МВНД — MIRR) предполагает нахождение такого коэффициента дисконтирования, который уравнивает текущую оценку инвестиционных затрат и будущую оценку чистых денежных потоков по проекту (рис. 7.216). ВНД — ставка дисконтирования, при которой уравнивается PV чистых поступлений по проекту и PV инвестиционных затрат (рис. 7.21а). МВНД— ставка дисконтирования, при которой уравнивается будущая оценка поступлений (FV) и текущая оценка затрат (PV затрат).

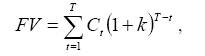

По методу МВНД будущая оценка чистых денежных потоков на конец года T равна FV.

где Т – число лет функционирования проекта.

Текущая оценка инвестиционных затрат составляет

где п — число лет осуществления инвестиционных затрат.

Если все инвестиционные затраты осуществляются в году t = 0 в размере С0, то РV затрат = С0. Будущая оценка чистых денежных потоков С1, С2, С3,..., СТ определяется как

где к — стоимость капитала проекта.

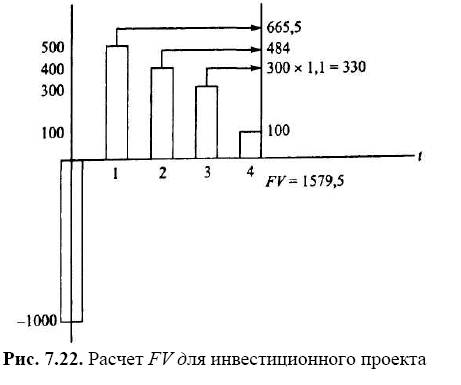

Рассмотрим расчет МВНД для проекта А, денежные потоки по которому представлены на рис. 7.22.

Расчет МВНД производится по следующей схеме.

1. Срок функционирования проекта А равен четырем годам, Т = 4.

Для стоимости капитала 10% рассчитывается будущая оценка чистых денежных потоков, генерируемых проектом: FV= 100 + 300 х 1,11 + 400 х 1,12 + 500 х 1,13 = 1579,5.

2. МВНД является той ставкой дисконтирования, при которой текущая оценка FV равна текущей оценке инвестиционных затрат. PV затрат = 1000. 1579,5 / (1 + МВНД) 4 = 1000. МВНД = 12,1%.

Правило метода МВНД: если по проекту со стандартным потоком расчетное значение МВНД превышает стоимость капитала проекта, то проект может быть принят. Преимущества метода MBНД заключаются в следующем:

• метод предполагает, что получаемые по проекту чистые денежные потоки реинвестируются не с доходностью, равной ВНД (как по методу ВНД), а по стоимости капитала, что более адекватно характеризует инвестиционные возможности корпорации;

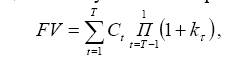

• метод позволяет учитывать меняющуюся стоимость капитала по годам функционирования проекта. Например, при учете инвестиционных возможностей по годам k1, k2,.., kТ будущая оценка поступлений по проекту

где П — знак произведения.

Например, для проекта A FV = 100 + 300 х (1 + + k3) + 400 х (1 + k3)x(l + k2) + 500 х (1 + k3)х(1 + k2)x(l + k1);

• в отличие от метода ВНД рекомендации метода МВНД по сравнению альтернативных проектов (с одинаковым размером инвестиций и сроком функционирования) и выбору лучшего не противоречат рекомендациям по выбору проекта с использованием метода ЧДД.