2015-01-30

2015-01-30 749

749Решения о замене оборудования отличаются от решений по расширению деятельности или освоению новых направлений деятельности. В отличие от решений, связанных с новыми направлениями деятельности, риск инвестиционных решений, связанных с заменой оборудования, остается прежним, и нет необходимости корректировать стоимость капитала на премию за риск.

Отличие проектов замены от проектов расширения деятельности заключается в необходимости рассматривать и сравнивать денежные потоки, получаемые по новому проекту и по ныне осуществляемому.

Реально следует сравнивать текущую оценку поступлений и затрат по двум вариантам и выбирать вариант с наибольшим значением чистого дисконтированного дохода. Другим способом может стать текущая оценка изменений в денежном потоке (рассматривается экономия от снижения себестоимости, дополнительный амортизационный поток, денежные средства от продажи старого оборудования). Оба способа предполагают, что срок осуществления нового проекта и оставшийся срок функционирования старого должны совпадать, иначе сравнение не будет корректным и потребуется модификация метода чистого дисконтированного дохода (см. выбор из альтернативных проектов с неравными сроками).

Для примера рассмотрим решение о замене старого оборудования новым, описанное Ю. Бригхэмом и Л. Гапенски[15], но с учетом налогового законодательства России. Старый станок для зачистки пластмасс был приобретен 10 лет назад по цене 7,5 тыс. долл. Норма амортизации по данному оборудованию составляет 6,6% в год, амортизация равномерная, и, таким образом, предполагается, что ежегодная сумма амортизационных отчислений равна 0,5 тыс. долл. (7,5 х 0,066 = 0,5), а амортизационный период равен 15 годам (7,5/0,5). За 10 лет произошел износ станка, и балансовая оценка (остаточная стоимость) на текущий момент составляет 2,5 тыс. долл. (7,5 - 0,5 х 10 = 2,5). Предполагается, что старый станок может проработать еще 5 лет до конца амортизационного периода. Однако рыночная оценка старого станка не совпадает с балансовой оценкой. С учетом НДС старый станок может быть продан за 1,2 тыс. долл., что связано с моральным износом.

Руководству предприятия предлагается рассмотреть вариант покупки нового станка со сроком эксплуатации 5 лет, т.е. предполагаются равные сроки использования нового и старого станков. Цена нового станка 12 тыс. долл. (без НДС и включая установку). Новый станок позволяет сократить ежегодные операционные издержки с 7 тыс. до 4 тыс. долл., т.е. увеличивает ежегодную операционную прибыль на 3 тыс. долл.

Стоимость капитала проекта равна 15% (как стоимость капитала предприятия, поскольку риск не увеличивается). При приобретении нового станка потребуется увеличение чистого оборотного капитала на 1 тыс. долл.

Для принятия решения о замене необходимо рассмотреть чистый денежный приростной поток по пяти годам функционирования.

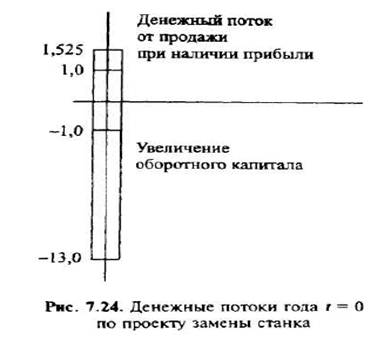

В году t= 0 затраты на покупку нового станка (рис. 7.24) составляют 12 тыс. долл. Получение денежного потока при продаже старого станка — 1 тыс. долл. (НДС 20% не является денежным потоком предприятия). При наличии операционной прибыли в году t = 0 (предполагается, что предприятие прибыльно) продажа станка по цене ниже балансовой оценки, составляющей 2,5 тыс. долл., означает финансовый убыток. По зарубежной практике этот финансовый убыток приведет к снижению налогооблагаемой прибыли на 1,5 тыс., т.е. продавая станок по цене ниже балансовой стоимости, предприятие экономит на налоговых платежах сумму, составляющую 1,5 х 0,35 = 0,525 тыс. долл., если ставка налога на прибыль 35%.

Чистые инвестиционные затраты для t= 0 составят Со= 12+1-1-0,525= 11,475.

По российскому законодательству финансовый убыток от продажи станка по цене ниже балансовой стоимости не приводит к снижению налогооблагаемой базы и чистые инвестиционные затраты составят Со = 12 + 1 - 1 = 12.

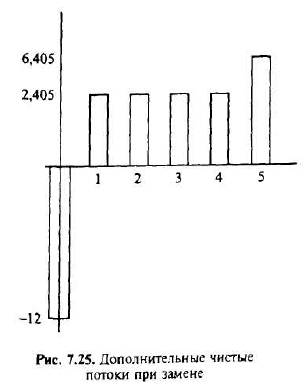

Снижение операционных издержек позволяет ежегодно получать операционную прибыль, увеличенную на 3 тыс. долл., или с учетом налоговых платежей ежегодный дополнительный поток чистой прибыли составит: 3 тыс. (1 - T*) = 3 х 0,65 = 1,95 тыс. долл.

Амортизация по старому станку составляет 0,5 тыс. долл. ежегодно, продажа станка означает потерю этого потока. По новому станку годовая норма амортизации составляет 15% (рассмотрим предполагаемый переход на нормы амортизации по четырем группам — данное оборудование относится к третьей группе основных средств производства), ускоренная амортизация не применяется, и ежегодная сумма амортизационных отчислений составляет 1,8 тыс. долл. (12 х 0,15 = 1,8). Таким образом, дополнительный амортизационный поток при замене станка составит 1,3 тыс. долл. (1,8 - 0,5 = 1,3). При наличии налогооблагаемой прибыли этот дополнительный поток позволит сократить налоговые платежи на 0,455 тыс. долл. (1,3 х 0,35 = 0,455).

Чистый дополнительный денежный поток при замене для t = 1,..., 5 составит 1,95 + 0,455 = 2,405 тыс. долл. (рис. 7.25).

В году t = 5 будет получен дополнительный денежный поток от продажи нового станка и сокращения чистого оборотного капитала (капитала, идущего на покрытие текущих активов). На конец года t = 5 балансовая стоимость нового станка (предполагается, что переоценка не проводится) составляет 3 тыс. долл. (12 - 5 х 1,8 = 3). Если предполагается продажа по балансовой стоимости, то налоговых преимуществ от продажи нет и дополнительный поток от продажи составляет 3 тыс. долл. Сокращение чистого оборотного капитала позволяет увеличить этот дополнительный поток еще на 1 тыс. долл. Таким образом, для t = 5 чистый дополнительный денежный поток составит 6,405 тыс. долл. (2,405 +1 + 3).

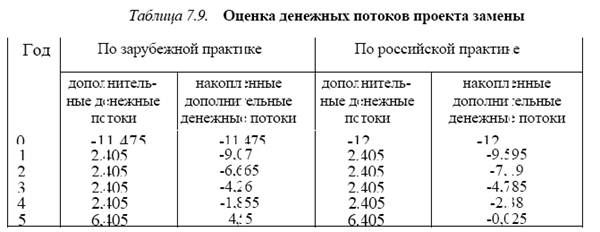

Далее к дополнительным потокам могут быть применены известные методы оценки проектов (метод срока окупаемости, метод чистого дисконтированного дохода, метод внутренней нормы доходности). Для сравнения дополнительные и накопленные денежные потоки рассматриваемого проекта по зарубежной и российской практике приведены в табл. 7.9.

Исходя из зарубежной практики срок окупаемости равен 4,3 года (4 - (-1,855)/ /6,405 = 4,3). ЧДД = —1,425 тыс. долл. По дополнительным потокам получено отрицательное значение ЧДД, и проект замены должен быть отклонен. Исходя из российской практики проект не окупается и должен быть отклонен.