2015-01-30

2015-01-30 745

745Неформализованные методы (анализ чувствительности, сценарный анализ, имитационное моделирование) позволяют оценить влияние изменения условий функционирования проекта на результат (NPV или IRR).

Наибольшее признание в мировой практике нашел метод принятия инвестиционных решений на основе расчета чистого дисконтированного дохода по проекту (метод NPV). Для финансового менеджера естественно желание получить оценку проекта в виде одного показателя, например NPV, который бы включал и факторы риска.

Метод принятия инвестиционных решений на основе чистого дисконтированного дохода для рискованных инвестиционных проектов должен быть скорректирован.

Для включения риска в формулу ЧДД (NPV) предложены два принципиально различных подхода:

• метод эквивалентного гарантированного денежного потока (certainty equivalent method);

• метод корректировки ставки дисконтирования (risk-adjusted discount rate method).

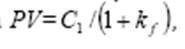

Формула ЧДД (NPV) строится на разности текущей оценки будущих поступлений по проекту PV и инвестиционных затрат Со в текущем году. NPV=PV – C0. Текущая оценка для одногодичного проекта с гарантированным чистым денежным потоком С, равна

где κf - альтернативная стоимость капитала с учетом гарантированности результата (ставка дисконтирования). Первый метод предполагает включение оценки риска в числитель формулы PV, т.е. корректировку значения С1, а в качестве ставки дисконтирования использование безрисковой процентной ставки. Второй метод предполагает включение оценки риска в ставку дисконтирования, т.е. в знаменатель формулы текущей оценки PV. Следует подчеркнуть, что учет риска и в денежном потоке, и в ставке дисконтирования приведет к двойному счету, что недопустимо.

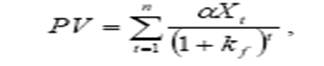

В методе эквивалентного гарантированного денежного потока

,

,

где Xt — ожидаемый чистый денежный поток в году t; αX- значение де-нежного потока, которое руководство согласно было бы получать гарантированно каждый год t взамен негарантированных чистых денежных потоков по проекту.

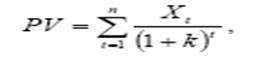

В методе корректировки ставки дисконтирования

,

,

где k — стоимость капитала с учетом риска проекта.