2015-01-30

2015-01-30 1849

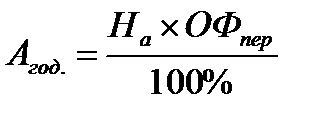

1849Суть линейного способа заключается в том, что каждый год амортизируется равная часть стоимости данного вида основных средств. Ежегодную сумму амортизационных отчислений рассчитывают следующим способом образом:

(2.5)

(2.5)

Агод – годовая сумма амортизационных отчислений;

ОФпер – первоначальная стоимость объекта;

На – нормативный коэффициент амортизационных отчислений (в процентах).

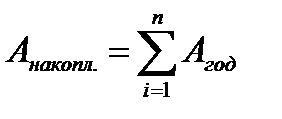

Сумма амортизационных отчислений за несколько лет образует накопленную амортизацию Анакопл.

(2.6)

(2.6)

Остаточная стоимость основных фондов рассчитывается по формуле:

(2.7)

(2.7)

По исходным данным коэффициент переоценки основных средств после 2-х лет эксплуатации равен 1,1.

Таблица 2.4 – Расчет амортизационных отчислений линейным способом

| Год | Первоначальная стоимость (руб.) | Годовая сумма амортизации (руб.) | Накопленная амортизация (руб.) | Остаточная стоимость (руб.) |

| 129 000 | 10 746 | 10 746 | 118 254 | |

| 129 000 | 10 746 | 21 492 | 107 508 | |

| Переоценка | 206 400 | 17 194 | 34 387 | – |

| 206 400 | 17 193 | 51 580 | 154 820 | |

| 206 400 | 17 193 | 68 773 | 137 627 | |

| 206 400 | 17 193 | 85 966 | 120 434 | |

| 206 400 | 17 193 | 103 159 | 103 241 | |

| 206 400 | 17 193 | 120 352 | 86 048 | |

| 206 400 | 17 193 | 137 545 | 68 855 | |

| 206 400 | 17 193 | 154 738 | 51 662 | |

| 206 400 | 17 193 | 171 931 | 34 469 | |

| 206 400 | 17 193 | 189 124 | 17 276 | |

| 206 400 | 17 193 | 206 317 |

Вычисления:

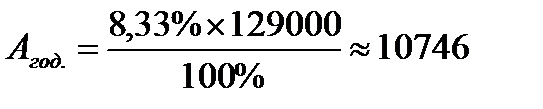

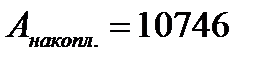

1998 год:  (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

1999 год: (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

Переоценка:  (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

2000 год:  (руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

Для последующих годов (с 2001 по 2009) годовая амортизация, накопленная амортизация и остаточная стоимость расчитываются аналогично.

Рассчитаем суммы амортизационных отчислений за 2010 год, используя линейный способ.

Рассчитывая первоначальную стоимость (в 2010 году), необходимо учитывать стоимость выбывших и прибывших основных фондов.

Таблица 2.5 – Расчет амортизационных отчислений линейным способом за текущий 2010 год

| Квартал 2010 года | Введенные ОФ (руб.) | Выбывшие ОФ (руб.) | Первоначальная стоимость ОФ (руб.) | Амортизация за квартал (руб.) | Остаточная стоимость ОФ (руб.) |

| I квартал | 34 000 | 5 000 | 235 400 | 4 902 | 230 498 |

| IIквартал | 7 000 | 6 000 | 236 400 | 4 923 | 226 575 |

| IIIквартал | 78 000 | 3 000 | 311 400 | 6 485 | 295 090 |

| IVквартал | 98 000 | 2 000 | 407 400 | 8 484 | 382 606 |

Вычисления:

I квартал:

Первоначальная стоимость ОФ: 206 400+34 000–5 000=235 400 (руб.)

Амортизация за квартал:  (руб.)

(руб.)

Остаточная стоимость ОФ: 235 400–4 902=230 498 (руб.)

II квартал:

Первоначальная стоимость ОФ: 235400+7000–6000=236400 (руб.)

Амортизация за квартал:  (руб.)

(руб.)

Остаточная стоимость ОФ: 206 400–(4 902+4 923)=226 575 (руб.)

Аналогичные расчеты производятся для определения первоначальной стоимости ОФ, амортизации за квартал и остаточной стоимости ОФ для III и IV кварталов.