2015-01-30

2015-01-30 731

731Амортизация применяется не к первоначальной, а к остаточной стоимости объекта основных средств. В результате этого база для расчета амортизации из года в год уменьшается и за весь срок полезного использования объекта его первоначальная стоимость не будет перенесена на стоимость произведенной продукции. Себестоимость продукции будет занижаться, и к концу срока использования останется значительная недоамортизированная стоимость объекта.

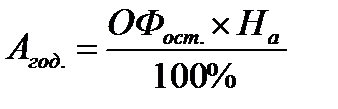

Для данного способа ежегодная сумма амортизационных отчислений определяется по формуле:

(2.8)

(2.8)

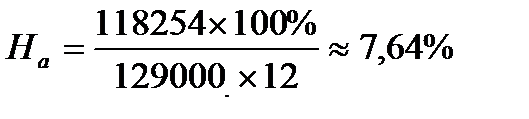

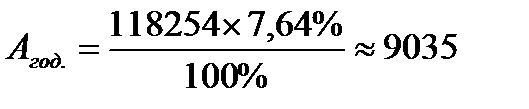

Агод – годовая сумма амортизационных отчислений;

ОФост. – остаточная стоимость объекта на начало года;

На – нормативный коэффициент амортизационных отчислений (в процентах).

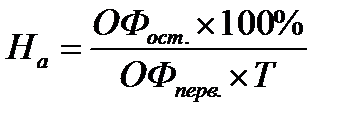

Нормативный коэффициент амортизационных отчислений расчитывается по следующей формуле:

(2.9)

(2.9)

Таблица 2.6 – Расчет амортизационных отчислений способом уменьшающегося остатка

| Год | Первоначальная стоимость, (руб.) | Норма амортизации,. % | Годовая сумма амортизации, (руб.) | Накопленная амортизация, (руб.) | Остаточная стоимость, (руб.) |

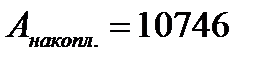

| 129 000 | 8,33 | 10 746 | 10 746 | 118 254 | |

| 129 000 | 7,64 | 9 035 | 19 781 | 109 219 | |

| 129 000 | 7,05 | 7 700 | 27 481 | 101 519 | |

| 129 000 | 6,56 | 6 660 | 34 141 | 94 859 | |

| 129 000 | 6,13 | 5 815 | 39 956 | 89 044 | |

| 129 000 | 5,75 | 5 120 | 45 076 | 83 924 | |

| 129 000 | 5,42 | 4 549 | 49 625 | 79 375 | |

| 129 000 | 5,13 | 4 072 | 53 697 | 75 303 | |

| 129 000 | 4,86 | 3 660 | 57 357 | 71 643 | |

| 129 000 | 4,63 | 3 317 | 60 674 | 68 326 | |

| 129 000 | 4,41 | 3 013 | 63 687 | 65 313 | |

| 129 000 | 4,22 | 2 756 | 66 443 | 62 557 |

Вычисления:

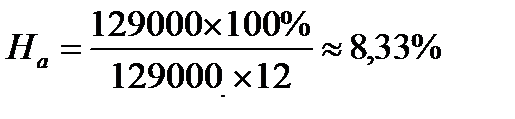

1998 год:

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

1999 год:

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

(руб.)

Для последующих годов (с 2000 по 2009) годовая амортизация, накопленная амортизация и остаточная стоимость расчитываются аналогично.