2015-01-30

2015-01-30 3527

3527Уровень устойчивости территориального бюджета может определяться объемом средств, необходимых для обеспечения минимальных, детерминированных бюджетных расходов. Минимальные бюджетные расходы - это средства, предусмотренные в бюджете для финансирования конституционно гарантированных мероприятий по жизнеобеспечению населения, то есть это бюджетные средства, направляемые на содержание учреждений, предприятий и организаций, состоящих на бюджете и предоставляющих бесплатные или на льготных условиях услуги и товары населению.

Устойчивость бюджета может характеризоваться четырьмя типами его состояния:

1) абсолютно устойчивое состояние бюджета;

2) нормальное состояние бюджета;

3) неустойчивое состояние бюджета;

4) кризисное состояние бюджета.

I. Метод анализа устойчивости территориального бюджета

1) Абсолютно устойчивое состояние бюджета возможно при условии, если

Рмин < Дс + Дп, (16.1)

где Рмин - минимальные расходы бюджета;

Дс -собственные доходы бюджета;

Дп - перераспределяемые доходы бюджета.

Собственные доходы - доходы, поступающие в территориальный бюджет: от соответствующего уровню территориального бюджета региональных или местных налогов; отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на долговременной основе (на срок более трех лет); от неналоговых доходов.

Перераспределяемые доходы - сумма средств, поступающих в доходы территориальных бюджетов, в виде: финансовой помощи (безвозмездных и безвозвратных перечислений); отчислений в процентах от налогов вышестоящих бюджетов, передаваемых на кратковременной основе (на срок один - три года).

Рмин = Дс + Дп (16.2)

3) Неустойчивое состояние

Рмин = Дс + Дп + Дд. (16.3)

где Дд - дополнительно привлеченные финансовые ресурсы (свободные остатки бюджетных средств и др.).

4) Кризисное состояние

Рмин > Дс + Дп. (16.4)

II. Метод анализа устойчивости территориального бюджета

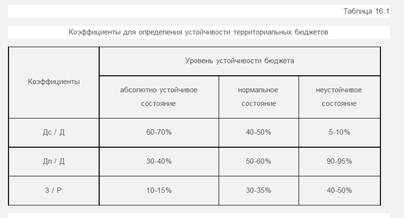

Возможны следующие количественные критерии для определения степени устойчивости бюджета, представленные в табл. 16.1

где Д - общая сумма бюджетных доходов;

Р - общая сумма бюджетных расходов;

Исходя из экономического и налогового потенциалов территорий, приведенные выше соотношения собственных и перераспределяемых доходов могут быть различными для различных регионов, поэтому эти соотношения должны быть определены на основе их анализа для каждого субъекта РФ.

III. Метод анализа устойчивости территориального бюджета

В анализе бюджета в качестве инструментария могут использоваться бюджетные коэффициенты. Они могут применяться для сравнения характеристик бюджета за различные периоды времени, сравнения показателей бюджета конкретной территории с аналогичными показателями бюджетов других территорий. Эти критерии могут разрабатываться на базе наиболее успешно составленных и исполненных бюджетов, на базе групп бюджетов, сформированных по территориальному признаку и т.д.

Бюджетные коэффициенты:

1) коэффициент соотношения перераспределяемых и собственных бюджетных доходов:

Кп/с = Дп / Дс

Ка = Дс / Д

3) коэффициент внешнего финансирования:

Кв.ф. = Дп / Д

4) коэффициент обеспеченности минимальных расходов собственными доходами:

Ко.р= Дс / Рмин

5) коэффициент бюджетного покрытия:

Кб.п=Д/Рмин

6) коэффициент налогового покрытия:

Кн.п. = Дн / Рмин

где Дн - налоговые доходы бюджета

7) коэффициент неналогового покрытия:

Кнн.п = Днн.п /Рмин

где Днн.п - неналоговые доходы бюджета

8) коэффициент трансферного покрытия

Кт.п. = Дт.п./Рмин

где Дт.п - доходы бюджета, поступившие в виде трансфертов (безвозмездных, безвозвратных поступлений)

9) коэффициент дефицитности бюджета

Кд = БД / Р,

где БД - бюджетный дефицит

10) коэффициент бюджетной задолженности

Кб.з. = 3:Р

11) коэффициент бюджетной результативности региона:

Кб.Р = Дт: Ч,

где Дт - общая сумма бюджетных доходов, созданных на соответствующей территории и поступивших во все звенья бюджетной системы; Ч - среднегодовая численность населения региона;

12) коэффициент бюджетной обеспеченности населения

Кб.о. = Р / Ч.

Проведение комплексного анализа бюджета позволяет получить необходимую информацию представительным и исполнительным органам власти для принятия решений при формировании и осуществлении финансовой политики, выявления резервов в мобилизации средств в бюджет, повышения эффективности их использования, усиления контроля за их освоением.