2015-01-30

2015-01-30 3198

3198Методика оценки финансового состояния предприятия включает в себя горизонтальный анализ статей баланса (табл.3) и вертикальный анализ (табл. 4). Горизонтальный анализ бухгалтерского баланса означает сопоставление статей баланса на конец нескольких отчётных периодов; которое позволяет определить общее направление движения баланса. Вертикальный анализ изучает структуру и причины ее изменения, устанавливает удельный вес статей по отношению к валюте баланса.

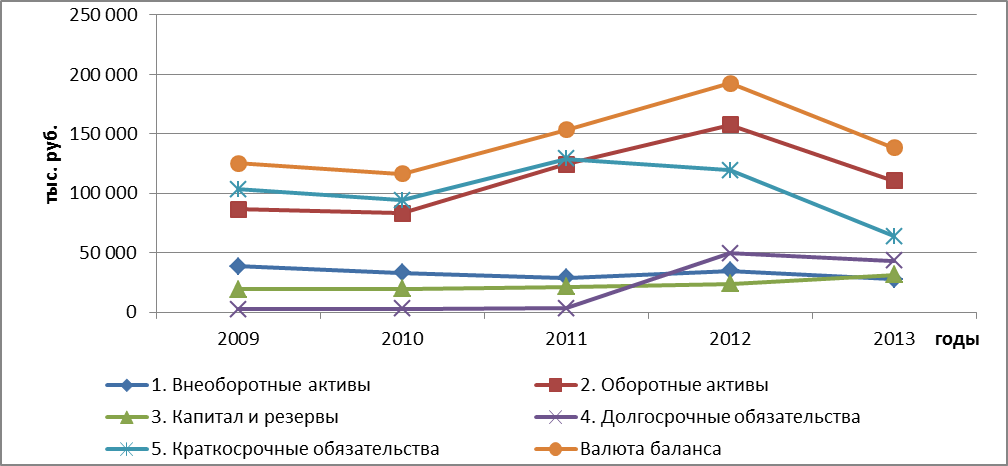

В представленном анализе просматривается изменение валюты баланса, которое носит периодический характер с ярко выраженным восходящим трендом (минимальное значение 116,6 млн. руб. в 2010г., максимальное – 192,7 млн. руб. в 2012г.), что можно оценить как положительную тенденцию (рис. 4).

Рис. 4 Динамика разделов баланса

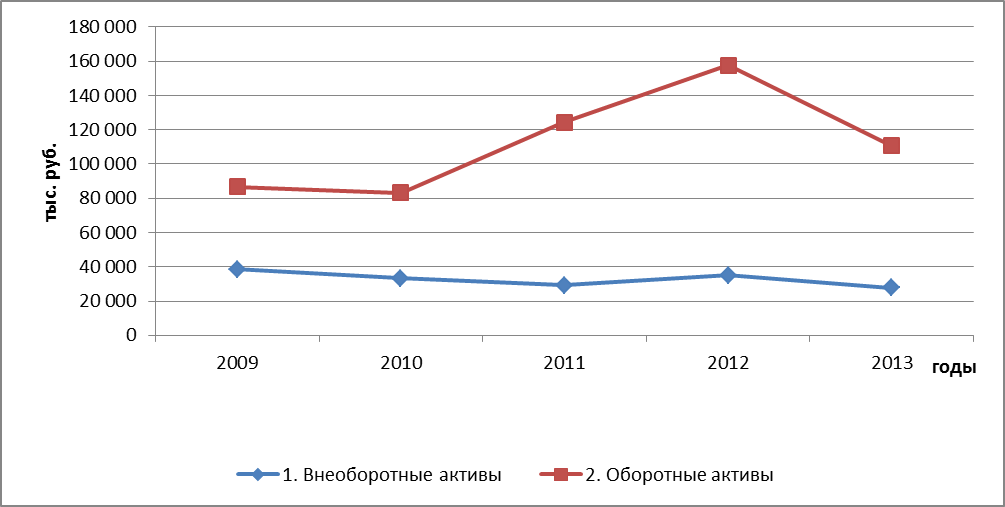

Оценка размещения и структуры имущества имеет первостепенное значение при определении финансового состояния предприятия. Актив баланса позволяет дать общую оценку изменения всего имущества предприятия, изучить динамику структуры предприятия. Динамика изменения актива баланса представлена на рис. 5.

Актив баланса на 20% состоит из внеоборотных активов и на 80% из оборотных активов. Внеоборотные активы за рассматриваемый период колеблются от 38 576 тыс. руб.(30,8%) в 2009г. до 27 861 тыс. руб. (20,1%) в 2013г. и имеют ярко выраженную тенденцию к сокращению. В виду того, что внеоборотные активы практически на 100% представлены основными средствами, негативная динамика обусловливается износом основных средств и недостаточными темпами их обновления.

Горизонтальный анализ баланса Таблица 3.

| Показатель | Значение показателя | Абсолютное отклонение | Темп роста цепной, % | ||||||||||

| в тыс. руб. | 2013 к 2012 | 2012 к 2011 | 2011 к 2010 | 2010 к 2009 | 2013 к 2012 | 2012 к 2011 | 2011 к 2010 | 2010 к 2009 | |||||

| Актив | 138 509 | 192 737 | 153 594 | 116 632 | 125 375 | -54 228 | 39 143 | 36 962 | -8 743 | ||||

| 1. Внеоборотные активы в том числе: | 27 861 | 34 955 | 29 133 | 33 311 | 38 577 | -7 094 | 5 822 | -4 178 | -5 266 | ||||

| Нематериальные активы | -42 | ||||||||||||

| Основные средства, | 27 859 | 34 953 | 29 131 | 33 267 | 38 576 | -7 094 | 5 822 | -4 136 | -5 309 | ||||

| Финансовые вложения | |||||||||||||

| 2. Оборотные, всего в том числе: | 110 648 | 157 782 | 124 461 | 83 321 | 86 799 | -47 134 | 33 321 | 41 140 | -3 478 | ||||

| Запасы | 81 143 | 82 327 | 95 972 | 61 887 | 57 384 | -1 184 | -13 645 | 34 085 | 4 503 | ||||

| Дебиторская задолженность | 29 487 | 69 576 | 23 160 | 11 181 | 13 719 | -40 089 | 46 416 | 11 979 | -2 538 | ||||

| Финансовые вложения | 5 000 | -5 000 | |||||||||||

| Денежные средства | 1 810 | 7 510 | 5 573 | -1 792 | -6 529 | 1 937 | |||||||

| Пр. об. Активы | 4 315 | 2 540 | -193 | -4 122 | 1 775 | 1 559 | |||||||

| Пассив | 138 509 | 192 737 | 153 594 | 116 632 | 125 375 | -54 228 | 39 143 | 36 962 | -8 743 | ||||

| 3. Капитал и резервы, в том числе: | 31 313 | 23 866 | 21 250 | 19 817 | 19 373 | 7 447 | 2 616 | 1 433 | |||||

| Уставный капитал | 1 224 | 1 224 | 1 224 | 1 224 | 1 224 | ||||||||

| Переоценка внеоборотных активов | 4 574 | 4 574 | 4 574 | 4 574 | 4 574 | ||||||||

| Резервный капитал | |||||||||||||

| Нераспрелделенная прибыль | 25 410 | 17 963 | 15 347 | 13 914 | 13 470 | 7 447 | 2 616 | 1 433 | |||||

| 4. Долгосрочные обязательства | 43 410 | 49 618 | 3 421 | 2 821 | 2 527 | -6 208 | 46 197 | 1 450 | |||||

| 5. Краткосрочные обязательства, всего в том числе: | 63 786 | 119 253 | 128 923 | 93 994 | 103 475 | -55 467 | -9 670 | 34 929 | -9 481 | ||||

| Заемные средства | 19 796 | 24 000 | 25 892 | -4 204 | -1 892 | 25 892 | |||||||

| Оценочные обязательства | -348 | ||||||||||||

| Прочие обязательства | -762 |

Таблица 4

Вертикальный анализ баланса

| Показатель | Значение показателя | |||||||||

| в тыс. руб. | в % к валюте баланса | |||||||||

| Актив | 138 509 | 192 737 | 153 594 | 116 632 | 125 375 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1. Внеоборотные активы в том числе: | 27 861 | 34 955 | 29 133 | 33 311 | 38 577 | 20,1 | 18,1 | 19,0 | 28,6 | 30,8 |

| Нематериальные активы | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| Основные средства | 27 859 | 34 953 | 29 131 | 33 267 | 38 576 | 20,1 | 18,1 | 19,0 | 28,5 | 30,8 |

| Финансовые вложения | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||

| 2. Оборотные, всего в том числе: | 110 648 | 157 782 | 124 461 | 83 321 | 86 799 | 79,9 | 81,9 | 81,0 | 71,4 | 69,2 |

| Запасы, | 81 143 | 82 327 | 95 972 | 61 887 | 57 384 | 58,6 | 42,7 | 62,5 | 53,1 | 45,8 |

| Дебиторская задолженность | 29 487 | 69 576 | 23 160 | 11 181 | 13 719 | 21,3 | 36,1 | 15,1 | 9,6 | 10,9 |

| Финансовые вложения | 5 000 | 0,0 | 0,0 | 0,0 | 0,0 | 4,0 | ||||

| Денежные средства | 1 810 | 7 510 | 5 573 | 0,0 | 0,9 | 0,6 | 6,4 | 4,4 | ||

| Пр. об. Активы | 4 315 | 2 540 | 0,0 | 0,1 | 2,8 | 2,2 | 0,8 | |||

| Пассив | 138 509 | 192 737 | 153 594 | 116 632 | 125 375 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 3. Капитал и резервы, в том числе: | 31 313 | 23 866 | 21 250 | 19 817 | 19 373 | 22,6 | 12,4 | 13,8 | 17,0 | 15,5 |

| Уставный капитал | 1 224 | 1 224 | 1 224 | 1 224 | 1 224 | 0,9 | 0,6 | 0,8 | 1,0 | 1,0 |

| Переоценка внеоборотных активов | 4 574 | 4 574 | 4 574 | 4 574 | 4 574 | 3,3 | 2,4 | 3,0 | 3,9 | 3,6 |

| Резервный капитал | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | |||||

| Нераспрелделенная прибыль | 25 410 | 17 963 | 15 347 | 13 914 | 13 470 | 18,3 | 9,3 | 10,0 | 11,9 | 10,7 |

| 4. Долгосрочные обязательства | 43 410 | 49 618 | 3 421 | 2 821 | 2 527 | 31,3 | 25,7 | 2,2 | 2,4 | 2,0 |

| 5. Краткосрочные обязательства, всего в том числе: | 63 786 | 119 253 | 128 923 | 93 994 | 103 475 | 46,1 | 61,9 | 83,9 | 80,6 | 82,5 |

| Заемные средства | 19 796 | 24 000 | 25 892 | 14,3 | 12,5 | 16,9 | 0,0 | 0,0 | ||

| Кредиторская задолженность | 43 990 | 94 905 | 102 269 | 93 994 | 31,8 | 49,2 | 66,6 | 80,6 | 82,5 | |

| Оценочные обязательства | 0,0 | 0,2 | 0,0 | 0,0 | 0,0 | |||||

| Прочие обязательства | 0,0 | 0,0 | 0,5 | 0,0 | 0,0 |

Таблица 5

Анализ динамики и структуры оборотных активов

| Показатель | Значение показателя | Абсолютное отклонение | ||||||||||||

| в тыс. руб. | в % к итогу 2 раздела | 2013 к 2012 | 2012 к 2011 | 2011 к 2010 | 2010 к 2009 | |||||||||

| Запасы, в т.ч.: | 81 143 | 82 327 | 95 972 | 61 887 | 57 384 | 73,33 | 52,18 | 77,11 | 74,28 | 66,11 | -1 184 | -13 645 | 34 085 | 4 503 |

| материалы | 43 012 | 68 428 | 73 631 | 53 772 | 54 469 | 38,87 | 43,37 | 59,16 | 64,54 | 62,75 | -25 416 | -5 203 | 19 859 | -697 |

| готова продукция | 36 867 | 11 850 | 18 178 | 4 994 | 33,32 | 7,51 | 14,61 | 5,99 | 0,29 | 25 017 | -6 328 | 13 184 | 4 739 | |

| основное производство | 1 264 | 2 049 | 4 162 | 3 121 | 2 660 | 1,14 | 1,30 | 3,34 | 3,75 | 3,06 | -785 | -2 113 | 1 041 | |

| Дебиторская задолженность, в т.ч.: | 29 487 | 69 576 | 23 160 | 11 181 | 13 719 | 26,65 | 44,10 | 18,61 | 13,42 | 15,81 | -40 089 | 46 416 | 11 979 | -2 538 |

| расчеты с поставщиками и подрядчиками | 2 085 | 10 767 | 13 863 | 4 266 | 1 613 | 1,88 | 6,82 | 11,14 | 5,12 | 1,86 | -8 682 | -3 096 | 9 597 | 2 653 |

| расчеты с покупателями и заказчиками | 21 857 | 53 312 | 4 129 | 1 704 | 6 782 | 19,75 | 33,79 | 3,32 | 2,05 | 7,81 | -31 455 | 49 183 | 2 425 | -5 078 |

| расчеты по налогам и сборам | 0,61 | 0,15 | 0,46 | 0,68 | 0,57 | -325 | ||||||||

| расчеты по социальному страхованию и обеспечению | 0,18 | 0,28 | 0,01 | 0,01 | 0,01 | -238 | ||||||||

| расчеты с подотчетными лицами | 0,00 | 0,13 | 0,02 | 0,00 | 0,02 | -208 | -20 | |||||||

| расчеты с персоналом по прочим операциям | 0,11 | 0,00 | 0,01 | 0,07 | 0,07 | -14 | -41 | -9 | ||||||

| расчеты с разными дебиторами и кредиторами | 4 546 | 4 609 | 4 574 | 4 574 | 4 742 | 4,11 | 2,92 | 3,68 | 5,49 | 5,46 | -63 | -168 | ||

| Оборотные средства всего | 110 648 | 157 782 | 124 461 | 83 321 | 86 799 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | -47 134 | 33 321 | 41 140 | -3 478 |

Рис. 5 – Динамика разделов актива баланса

Так в 2012 и 2013г.г. обновление основных средств практически не осуществлялось. Нерациональная структура имущества, вызванная отсутствием обновления основных средств при высокой степени их износа, может привести к сокращению объема производства и реализации продукции и, как следствие, к ухудшению финансового положения предприятия. С другой стороны необходимо следить за тем, что бы рост размеров имущества был оправданным. В противном случае предприятие будет вынуждено увеличить отчисления из прибыли по налогу на имущество, что увеличит потребность в дополнительных источниках финансирования и отрицательно скажется на финансовом положении.

Незначительная часть внеоборотных активов 2 тыс. руб. (менее 1%) приходится на финансовые вложения. Нематериальные активы у предприятия были только в 2010 году и составляли 42 тыс. руб. или 4 % от валюты баланса.

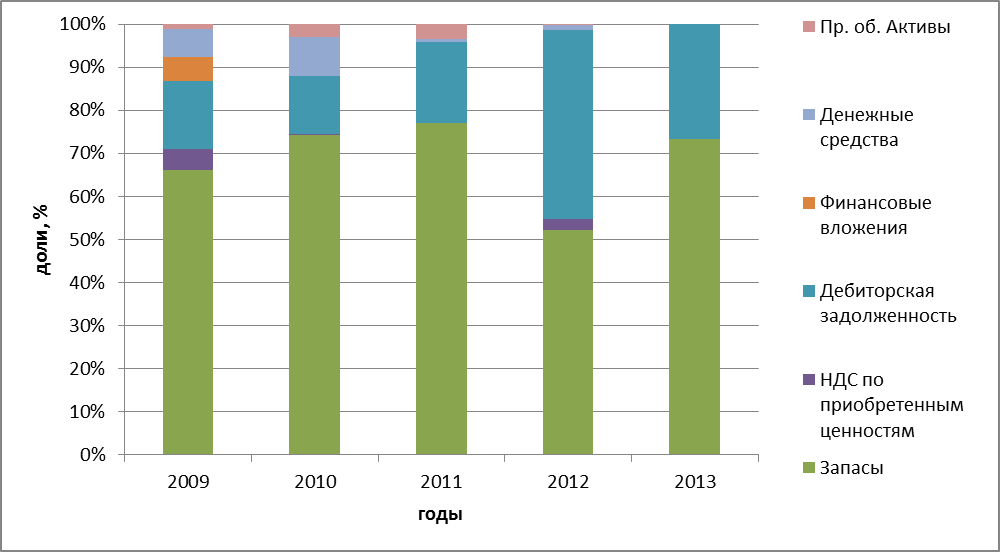

Анализ оборотных активов представлена на рис. 6, 7 и в табл. 5. Оборотные активы за рассматриваемый период в отличие от внеоборотных имеют ярко выраженный восходящий тренд и колеблются от 86 799 тыс. руб. (69,2%) в 2009г. до 110 648 тыс. руб. (79,9%) в 2013г. Максимальное значение оборотные активы достигли в 2012г. и составили 157 782 тыс. руб. (81,9%). Данное увеличение произошло за счет роста дебиторской задолженности до 69 576 тыс. руб. (36,1%).

Рис. 6 – Структура оборотных активов баланса

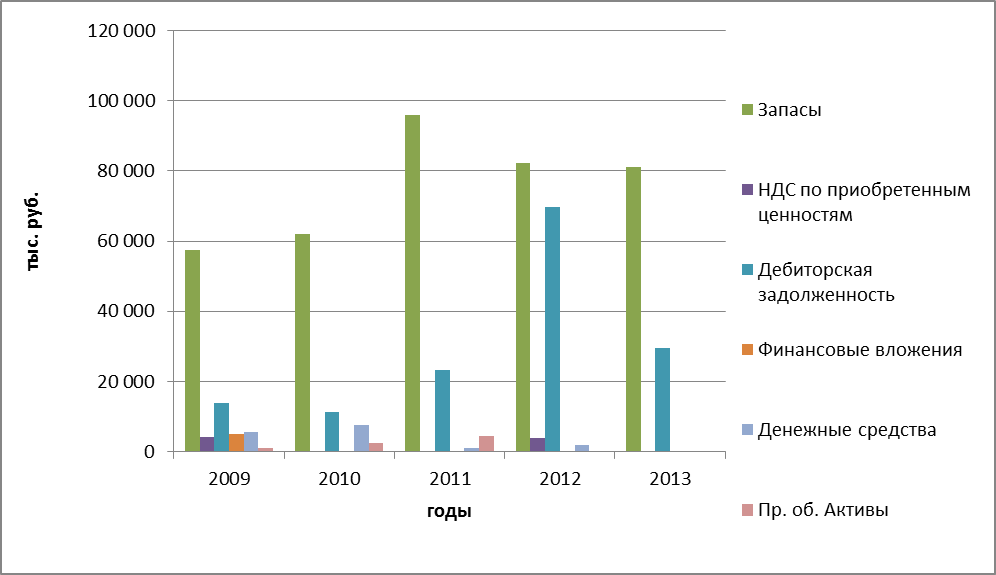

Анализ динамики оборотных активов показывает, что их рост осуществлялся в основном за счет роста запасов и дебиторской задолженности.

Рис. 7 – Динамика оборотных активов

Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов имеют материалы. Их уровень за рассматриваемый период колебался с 54 469 тыс. руб. в 2009г. до 43 012 тыс. руб. в 2013г., что составляло 62% и 38% от суммы всех оборотных активов соответственно. Тенденция изменения материалов носит волнообразный характер. Максимальный объем материалов был в 2010г. и составлял 73 631 тыс. руб., хотя в структурном отношение это 59,1% от итога 2 раздела. На ряду с сокращением материалов общий рост запасов за период произошел в результате существенного изменения готовой продукции. Так в 2009г. объемы ГП составляли 255 тыс. руб. (0,3%), а в 2013 году их величина выросла почти в 150 раз и составила 36 867 тыс. руб. (33%).

Для оценки структуры запасов используется коэффициент накопления, который характеризует уровень мобильности запасов (табл. 6). Оптимальное значение коэффициента меньше 1. Данные анализа показывают, что значение коэффициента накопления значительно выше рекомендуемой величины, но его динамика положительна (сокращение с 11,45 в 2009г. до 1,2 в 2013г.) и при ее сохранении в 2014г. возможно достижение оптимального значения.

Для оценки оборачиваемости запасов используются показатели период оборота и количество оборотов. Период оборота показывает время в течение которого оплачиваются счета и реализуются производственные запасы. Коэффициент оборачиваемости запасов показывает число оборотов, которые совершают оборотные средства за год. Ускорение оборачиваемости достигается за счет сокращения времени производства и обращения и оказывает положительный эффект на результаты деятельности предприятия.

Представленный в табл. 6 анализ позволяет сделать следующие выводы. Скорость оборота материалов постоянно растет и достигла величины 5,4 об/год в 2013г. по сравнению с 2,47 об/год в 2010г. Это позволило сократить время оборота более чем в 2 раза с 145 дней в 2010г. до 66 дней в 2013г. и высвободить оборотных средств на сумму 8 880 тыс. руб.

Таблица 6.

Анализ оборачиваемости материально-производственных запасов

| Показатель | Значение показателя | Абсолютное отклонение | |||||

| в тыс. руб. | 2011 к 2010 | 2012 к 2011 | 2013 к 2012 | ||||

| Коэффициент накопления | 11,45 | 4,28 | 5,95 | 1,20 | -7,11 | 1,67 | -4,75 |

| Выручка | 124,84 | 198,32 | 90,94 | ||||

| Среднегодовые запасы, в т.ч.: | 59 636 | 78 930 | 89 150 | 81 735 | 19 294 | 10 220 | -7 415 |

| Материалы | 54 121 | 63 702 | 71 030 | 55 720 | 9 581 | 7 328 | -15 310 |

| готова продукция | 2 625 | 11 586 | 15 014 | 24 359 | 8 962 | 3 428 | 9 345 |

| основное производство | 2 891 | 3 642 | 3 106 | 1 657 | -536 | -1 449 | |

| Период оборота, всего, в т.ч.: | 160,69 | 170,35 | 97,01 | 97,80 | 9,66 | -73,33 | 0,78 |

| Материалы | 145,83 | 137,48 | 77,30 | 66,67 | -8,35 | -60,18 | -10,63 |

| готова продукция | 7,07 | 25,00 | 16,34 | 29,15 | 17,93 | -8,67 | 12,81 |

| основное производство | 7,79 | 7,86 | 3,38 | 1,98 | 0,07 | -4,48 | -1,40 |

| Коэффициент оборачиваемости, всего, в т.ч.: | 2,24 | 2,11 | 3,71 | 3,68 | -0,13 | 1,60 | -0,03 |

| Материалы | 2,47 | 2,62 | 4,66 | 5,40 | 0,15 | 2,04 | 0,74 |

| готова продукция | 50,91 | 14,40 | 22,03 | 12,35 | -36,51 | 7,64 | -9,68 |

| основное производство | 46,22 | 45,81 | 106,53 | 181,63 | -0,42 | 60,72 | 75,10 |

| Высвобождение оборотных средств | 4 475,62 | -67 386,96 | 655,16 | 4 475,62 | -71 862,58 | 68 042,12 | |

| Материалы | -3 867,00 | -55 306,12 | -8 880,03 | -3 867,00 | -51 439,12 | 46 426,09 | |

| готова продукция | 8 309,36 | -7 963,87 | 10 703,54 | 8 309,36 | -16 273,22 | 18 667,41 | |

| основное производство | 32,76 | -4 116,48 | -1 167,90 | 32,76 | -4 149,24 | 2 948,59 |

Оборачиваемость готовой продукции носит волнообразный характер с четко выраженной тенденцией к увеличению. За рассматриваемый период время оборота ГП сначала увеличилось с 7 до 25 дней, затем немного сократилось до 16 дней, затем опять увеличилось до 29 дней. Такую же динамику имеет и коэффициент оборачиваемости: 50 об/год в 2010г., 14 об/год в 2011г., 22 об/год в 2013г. и 12 об/год в 2014г.

В общем за рассматриваемый период оборачиваемость запасов в целом увеличилась с 2,24 в 2010г. до 3,68 об/год в 2013г. При этом общее время оборота сократилось со 160 до 98 дней. В целом динамика положительна, но стоит уделить внимание оборачиваемости готовой продукции. На ряду с сокращением запасов материалов присутствует увеличение остатков готовой продукции.

Состояние расчетной дисциплины характеризуется динамикой и структурой дебиторской задолженности (табл. 7). При наличие сложностей сбыта товаров предприятие продает свою продукцию с последующей ее оплатой.

Таблица 7.

Анализ дебиторской задолженности

| Показатель | Значение показателя в тыс. руб. | Абсолютное отклонение | ||||||

| 2011 к 2010 | 2012 к 2011 | 2013 к 2012 | ||||||

| Выручка | 133 607 | 166 806 | 330 817 | 300 872 | 124,85 | 198,32 | 90,95 | |

| Средняя дебиторская задолженность | 12 450,0 | 17 170,5 | 46 368,0 | 49 531,5 | 4 720,5 | 29 197,5 | 3 163,5 | |

| Среднегодовая стоимость оборотных активов | 85 060,0 | 103 891,0 | 141 121,5 | 134 215,0 | 18 831,0 | 37 230,5 | -6 906,5 | |

| Период погашения ДЗ | 33,55 | 37,06 | 50,46 | 59,27 | 3,51 | 13,40 | 8,81 | |

| Коэффициент оборачиваемости ДЗ | 10,73 | 9,71 | 7,13 | 6,07 | -1,02 | -2,58 | -1,06 | |

| Доля ДЗ в общем объеме текущих активов | 14,64 | 16,53 | 32,86 | 36,90 | 1,89 | 16,33 | 4,05 |

Проведенный анализ выявил негативную тенденцию увеличения дебиторской задолженности. Тенденция увеличения средней дебиторской задолженности намного больше тенденции увеличения среднегодовой стоимости оборотных активов. Доля ДЗ в общем объеме текущих активов постоянно увеличилась более чем в 2 раза с 14,64% в 2010г. до 36,9% в 2013г. Об отрицательной тенденции свидетельствует динамика увеличения срока погашения дебиторской задолженности с 33 до 59 дней и сокращение коэффициента оборачиваемости ДЗ с 10 об/год в 2010г. до 6 об/год в 2013г.

Таким образом, неоправданно высокая дебиторская задолженность отрицательно влияет на финансовое состояние предприятия, а ее положительная динамика свидетельствует об ухудшении финансового положения.

Тенденция увеличения дебиторской задолженности ставит предприятие в зависимость от финансового состояния партнеров.

Рост дебиторской задолженности может повлиять на сроки проведения текущих платежей и потребовать увеличения кредиторской задолженности, ослабляя финансовую надежность предприятия как хозяйственного партнера.

Неоправданный рост заемных средств может привести к необходимости сократить имущество предприятия для расчетов с кредиторами.

Главным источником внешнего финансирования является кредиторская задолженность, которая за период с 2009 по 2013г снизилась более чем в 2 раза с 103475тыс. руб. (82%) до 43 990 тыс. руб. (31%) соответственно.

Поскольку кредиторская задолженность составляет большую часть краткосрочных обязательств, то целесообразно изучить ее состав, структуру (табл. 8, 9) и показатели оборачиваемости (табл. 10).

Основными статьями кредиторской задолженности являются расчеты с поставщиками и подрядчиками. Динамика этой статьи показывает ее сокращений с 74 890 тыс. руб. (72%) в 2009году до 7 833 тыс. руб. 17% в 2013году. Остальные статьи напротив имеют тенденцию к росту.

Финансовое благополучие предприятия зависит от того, насколько соответствуют предоставленные и полученные коммерческие кредиты предприятия. Поэтому предприятию необходимо следить за соотношением дебиторской и кредиторской задолженности. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и может привести в дальнейшем к необходимости привлечения дорогостоящих кредитов банков и займов для обеспечения производственно-хозяйственной деятельности предприятия.

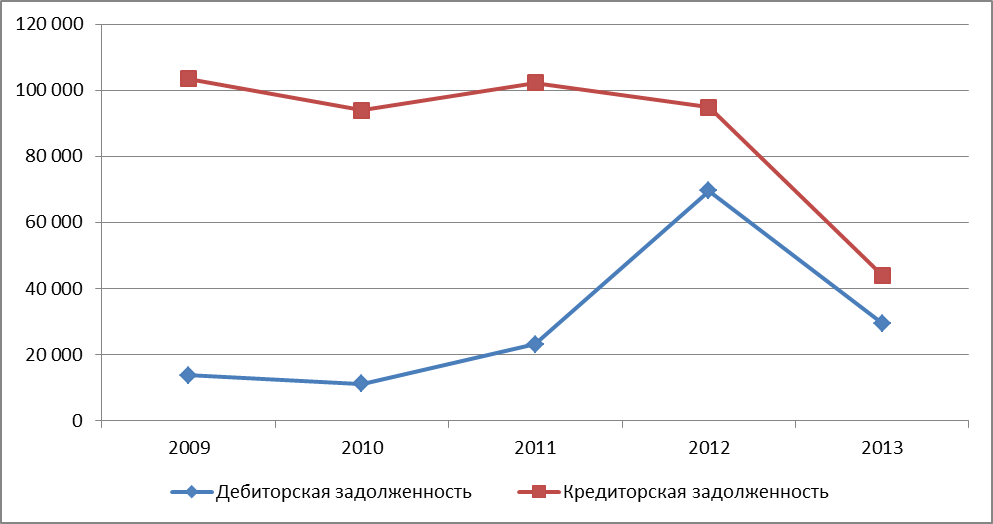

Динамика дебиторской и кредиторской задолженности и их структуры представлена на рис. 8, 9. Как видно из графика (рис. 8) за весь анализируемый период дебиторская задолженность не превышает кредиторскую. Но темпы роста дебиторской заложенности растут, в то время как у кредиторской задолженности наблюдается снижение. На начало периода превышение кредиторской задолженности над дебиторской составило 7,5 раза, а на конец – 1,5 раза. Критическим значением соотношения кредиторской и дебиторской задолженности является 1,2.

Таблица 8

Сравнительный анализ дебиторской и кредиторской задолженности

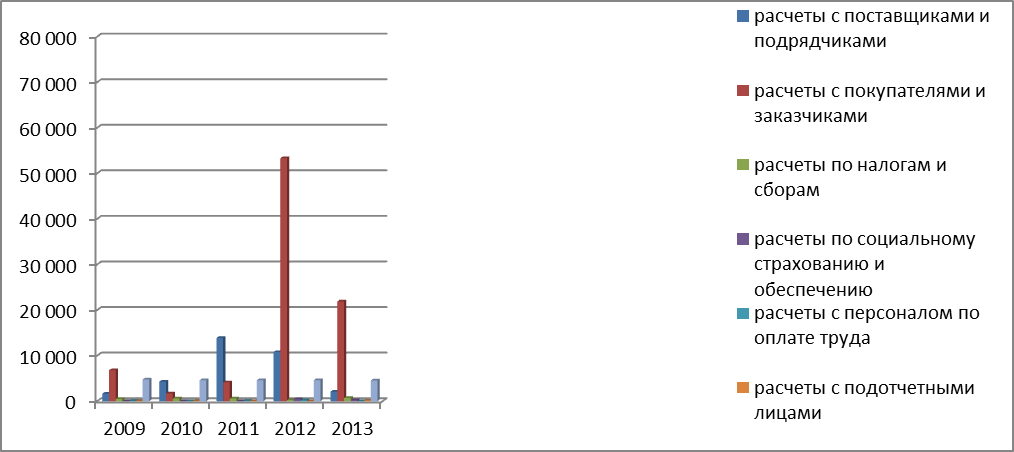

| Показатель | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности (-кредиторской; + дебиторской) | ||||||||||||

| расчеты с поставщиками и подрядчиками | 1 613 | 4 266 | 13 863 | 10 767 | 2 085 | 69 407 | 64 240 | 11 676 | 7 833 | -73 277 | -65 141 | -50 377 | -909 | -5 748 | |

| расчеты с покупателями и заказчиками | 6 782 | 1 704 | 4 129 | 53 312 | 21 857 | 16 703 | 26 743 | 59 482 | 21 803 | -14 999 | -22 614 | -6 170 | |||

| расчеты по налогам и сборам | 2 865 | 4 442 | 16 130 | 6 360 | -4 793 | -2 296 | -3 873 | -15 886 | -5 682 | ||||||

| расчеты по социальному страхованию и обеспечению | 1 161 | 2 206 | 4 818 | -607 | -1 149 | -2 194 | -229 | -4 620 | |||||||

| расчеты с персоналом по оплате труда | 2 106 | 4 084 | 5 697 | 3 060 | -1 304 | -2 106 | -4 058 | -5 489 | -3 060 | ||||||

| расчеты с подотчетными лицами | -82 | ||||||||||||||

| расчеты с разными дебиторами и кредиторами | 4 742 | 4 574 | 4 574 | 4 609 | 4 546 | 1 733 | 1 172 | -10 197 | 2 841 | 4 027 | 3 437 | 4 436 | |||

| Итого | 13 719 | 11 181 | 23 160 | 69 576 | 29 487 | 93 994 | 102 269 | 94 905 | 43 990 | -89 756 | -82 813 | -79 109 | -25 329 | -14 503 |

Структура дебиторской и кредиторской задолженности Таблица 9

| Показатель | Дебиторская задолженность | Кредиторская задолженность | ||||||||

| расчеты с поставщиками и подрядчиками | 11,76 | 38,15 | 59,86 | 15,48 | 7,07 | 72,37 | 73,84 | 62,81 | 12,30 | 17,81 |

| расчеты с покупателями и заказчиками | 49,44 | 15,24 | 17,83 | 76,62 | 74,12 | 6,18 | 17,77 | 26,15 | 62,68 | 49,56 |

| расчеты по налогам и сборам | 3,58 | 5,09 | 2,46 | 0,35 | 2,30 | 5,11 | 3,05 | 4,34 | 17,00 | 14,46 |

| расчеты по социальному страхованию и обеспечению | 0,04 | 0,11 | 0,05 | 0,63 | 0,67 | 0,59 | 1,24 | 2,16 | 0,70 | 10,95 |

| расчеты с персоналом по оплате труда | 0,15 | 0,00 | 0,11 | 0,30 | 0,00 | 1,28 | 2,24 | 3,99 | 6,00 | 6,96 |

| расчеты с подотчетными лицами | 0,47 | 0,49 | 0,06 | 0,00 | 0,42 | 0,03 | 0,02 | 0,01 | 0,09 | 0,01 |

| расчеты с разными дебиторами и кредиторами | 34,57 | 40,91 | 19,75 | 6,62 | 15,42 | 14,44 | 1,84 | 0,53 | 1,23 | 0,25 |

| Итого |

Таблица 10

Анализ кредиторской задолженности

| Показатель | Значение показателя | Абсолютное отклонение | |||||

| в тыс. руб. | 2011 к 2010 | 2012 к 2011 | 2013 к 2012 | ||||

| Выручка | 133 607 | 166 806 | 330 817 | 300 872 | 124,85 | 198,32 | 90,95 |

| Средняя кредиторская задолженность | 98 734,5 | 98 131,5 | 98 587,0 | 69 447,5 | -603,00 | 455,50 | -29 139,50 |

| Среднегодовая величина краткосрочной задолженности | 98 734,5 | 111 458,5 | 124 088,0 | 91 519,5 | 12 724,0 | 12 629,5 | -32 568,5 |

| Период погашения КЗ | 266,04 | 211,79 | 107,28 | 83,10 | -54,25 | -104,50 | -24,19 |

| Коэффициент оборачиваемости КЗ | 1,35 | 1,70 | 3,36 | 4,33 | 0,35 | 1,66 | 0,98 |

| Доля КЗ в общем объеме краткосрочной задолженности | 100,00 | 100,00 | 79,33 | 79,58 | 0,00 | -20,67 | 0,26 |

| Коэффициент соотношения средней кредиторской и средней дебиторской задолженности | 7,93 | 5,72 | 2,13 | 1,40 | -2,22 | -3,59 | -0,72 |

При сохранение такой динамики развития в 2014г. дебиторская задолженность может превысить кредиторскую, что существенно негативно повлияет на финансовое состояние предприятия.

Рис. 8 Динамика дебиторской и кредиторской задолженности предприятия

Рис.9 Сравнительный анализ дебиторской и кредиторской задолженности

Сравнение дебиторской и кредиторской задолженности (табл. 11) показывает, что период погашения кредиторской задолженности больше чем дебиторской. Причем если на начало периода эта разница составляла 233 дня, то на конец периода – 23 дня. Причинами этого послужили сокращение доли кредиторской задолженности в среднем на 20% и увеличение ее скорости оборачиваемости с 1,35 до 4,3 об/год, а также увеличением доли дебиторской задолженности в среднем более чем в 2 раза (с 14,64% до 36,9%) и сокращением скорости ее оборота с 10,7 об/год до 6 об/год.

Таблица 11

Сравнение оборачиваемости кредиторской и дебиторской задолженности

| Показатель | Значение показателя | |||||||

| Кредиторская задолженность | Дебиторская задолженность | |||||||

| Период погашения | 266,04 | 211,79 | 107,28 | 83,10 | 33,55 | 37,06 | 50,46 | 59,27 |

| Коэффициент оборачиваемости | 1,35 | 1,70 | 3,36 | 4,3 | 10,73 | 9,71 | 7,13 | 6,07 |

| Доля в общем объеме | 100,00 | 100,00 | 79,33 | 79,58 | 14,64 | 16,53 | 32,86 | 36,90 |

Ускорение оборачиваемости кредиторской задолженности сопровождается оттоком денежных средств. Но в виду того, что скорость обращения кредиторской задолженности остается выше, чем дебиторской, это является положительным моментом и обеспечивает дополнительный приток денежных средств. На ряду с этим необходимо проводить мониторинг просроченных платежей, т.к. они могут привести к росту кредиторской задолженности и к дальнейшей неплатежеспособности предприятия.

Используя показатели оборачиваемости можно установить длительность операционного и финансового циклов (табл. 12).

Таблица 12

Динамика операционного и финансового циклов

| Показатель | Значение показателя в днях | |||

| Период оборота запасов | 160,69 | 170,35 | 97,01 | 97,80 |

| Период погашения ДЗ | 33,55 | 37,06 | 50,46 | 59,27 |

| Период погашения КЗ | 266,04 | 211,79 | 107,28 | 83,10 |

| Длительность операционного цикла | 194,23 | 207,40 | 147,47 | 157,06 |

| Длительность финансового цикла | -71,80 | -4,38 | 40,19 | 73,97 |

Длительность операционного цикла имеет волнообразный характер с тенденций к сокращению. Финансовый же цикл наоборот, имеет тенденцию к увеличению. Если в 2010г. операционный цикл полностью осуществлялся за счет капитала поставщиков, то в 2013году за счет поставщиков производственная деятельность осуществлялась в течение 83 дней, а в течение 74 дней за счет иных источников: собственных средств и кредитов банка.

Для анализа балансовой прибыли используем форму №2 по ОКУД «Отчет о финансовых результатах», данные для анализа представлены в таблице 13.

Проведенный анализ финансовых результатов ОАО «ММК-МЕТИЗ» позволяет отметить следующие:

1. Выручка от продажи продукции за весь рассматриваемый период растет, кроме 2013г., цепные темпы роста составили 124,85%, 198,3%, 90,95% соответственно в 2011, 2012 и 2013годах. В абсолютном выражении в 2013г. по сравнению с 2012г. выручка снизилась на 29 945 тыс. руб. (9,05%).

Таблица 13

Анализ финансовых результатов

| Показатель | Значение показателя, тыс. руб. | Абсолютное отклонение | Темп роста цепной, % | |||||||

| 2011 к 2010 | 2012 к 2011 | 2013 к 2012 | 2011 к 2010 | 2012 к 2011 | 2013 к 2012 | |||||

| 1. Выручка | 133 607 | 166 806 | 330 817 | 300 872 | 33 199 | 164 011 | -29 945 | 124,85 | 198,32 | 90,95 |

| Себестоимость продаж | 107 761 | 123 346 | 260 768 | 238 421 | 15 585 | 137 422 | -22 347 | 114,46 | 211,41 | 91,43 |

| Валовая прибыль | 25 846 | 43 460 | 70 049 | 62 451 | 17 614 | 26 589 | -7 598 | 168,15 | 161,18 | 89,15 |

| Коммерческие расходы | 2 695 | 4 183 | 5 524 | 3 860 | 1 488 | 1 341 | -1 664 | 155,21 | 132,06 | 69,88 |

| Управленческие расходы | 29 350 | 36 519 | 56 855 | 53 957 | 7 169 | 20 336 | -2 898 | 124,43 | 155,69 | 94,90 |

| 3. Прибыль (убыток) от продаж | -6 199 | 2 758 | 7 670 | 4 634 | 8 957 | 4 912 | -3 036 | -44,49 | 278,10 | 60,42 |

| Проценты к получению | -2 | 200,00 | ||||||||

| Проценты к уплате | 2 466 | 3 035 | 1 963 | 1 143,18 | 490,26 | 123,07 | ||||

| Прочие доходы | 21 006 | 3 085 | 1 881 | 9 529 | -17 921 | -1 204 | 7 648 | 14,69 | 60,97 | 506,59 |

| Прочие расходы | 14 002 | 3 260 | 3 391 | 6 639 | -10 742 | 3 248 | 23,28 | 104,02 | 195,78 | |

| 4.Прибыль до налогообложения | 2 081 | 3 696 | 4 489 | 1 320 | 1 615 | 273,46 | 177,61 | 121,46 | ||

| Текущий налог на прибыль, в т.ч. | -241 | -839 | 37,89 | 581,63 | 1,87 | |||||

| постоянные налоговые активы | -514 | 24,52 | 128,14 | 109,35 | ||||||

| Изменение отложенных налоговых обязательств | 1 029 | -487 | 204,78 | 18,83 | 910,62 | |||||

| Прочее | -65 | 224,05 | 63,28 | 406,25 | ||||||

| 5. Чистая прибыль (убыток) | 1 157 | 2 616 | 2 989 | 1 156 | 1 459 | 115 700 | 226,10 | 114,26 | ||

| Справочно: Совокупный финансовый результат периода | 1 157 | 2 616 | 2 989 | 1 156 | 1 459 | 115 700 | 226,10 | 114,26 |

2. Валовая прибыль за рассматриваемый период также имеет тенденцию к увеличению, то ее темпы роста несколько ниже темпов роста выручки. Так в 2011 г. темп роста составил 168,15%, в 2012г. - 161,2%, а в 2013г. – 89,15%. В абсолютном выражении в 2013г. валовая прибыль снизилась на 7 598 тыс. руб. по сравнению с 2012годом или на 10,85%.

3. В 2009г. имел место быть убыток от продаж в размере 6 199 тыс. руб., что явилось следствием мирового финансового кризиса. В последующие годы наблюдается рост прибыли от продаж, который немного сократился в 2013году Рост прибыли в 2011г. составил 8 957 тыс. руб., в 2012г. – 4 912 тыс. руб., в 2013г. было сокращение на – 3 036 тыс. руб. по сравнению с предыдущими годами.

4. Прибыль до налогообложения имеет четкий восходящий тренд, в отличие от прибыли от продаж. Данная тенденция явилась результатом положительного сальдо прочих операций.

5. Чистая прибыль в течение всего периода росла с 1 тыс. руб. в 2009г до 2 989 тыс. руб. в 2013г.

Данный анализ финансовых результатов за 2009 -2013 годы предприятия показывают рост практически всех показателей, что свидетельствует о деятельности предприятия с повышением конечной эффективности.

Анализ финансовой устойчивости предприятия

Анализ финансового состояния ОАО «ММК-МЕТИЗ» выполнен за период c 2009 – 2013г. г. Основные показатели финансовой устойчивости предприятия приведены в табл. 14.

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса.

Таблица 14

Показатели финансовой устойчивости

| Показатель | Значение показателя | Норм. значен. | Описание показателя и его нормативное значение для данной отрасли | ||||

| 1. Коэффициент автономии | 0,15 | 0,17 | 0,14 | 0,12 | 0,23 | 0,5-0,7 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более |

| 2. Коэффициент концентрации заемного капитала | 0,85 | 0,83 | 0,86 | 0,88 | 0,77 | 0,3-0,5 | Отношение заемного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,6 и менее |

| 3. Коэффициент финансового левериджа | 5,47 | 4,89 | 6,23 | 7,08 | 3,42 | 0,43-1 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: 1,5 и менее |

| 4. Коэффициент обеспеченности запасов | -0,33 | -0,22 | -0,08 | -0,13 | 0,04 | 0,6-0,8 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение: не менее 0,5. |

| 5. Коэффициент финансовой независимости | -0,22 | -0,16 | -0,06 | -0,07 | 0,03 | Более 1 | Отношение собственных оборотных средств к оборотным активам. Критическое состояние - менее 0,1 |

| 6. Коэффициент маневренности собственного капитала | -0,99 | -0,68 | -0,37 | -0,46 | 0,11 | более 0,5 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,15 и более. |

| 7. Индекс постоянного актива | 1,99 | 1,68 | 1,37 | 1,46 | 0,89 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. | |

| 8. Коэффициент покрытия инвестиций | 0,17 | 0,19 | 0,16 | 0,38 | 0,54 | более 0,65 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение для данной отрасли: не менее 0,65. |

| 9. Коэффициент мобильности имущества | 0,69 | 0,71 | 0,81 | 0,82 | 0,80 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. | |

| 10. Коэффициент мобильности оборотных средств | 0,122 | 0,090 | 0,008 | 0,011 | 0,000 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. | |

| 11. Коэффициент краткосрочной задолженности | 0,98 | 0,97 | 0,97 | 0,71 | 0,60 | Отношение краткосрочной задолженности к общей сумме задолженности. |

Общую финансовую устойчивость характеризуют показатели: коэффициент автономии (концентрации собственного капитала), коэффициент концентрации заемного капитала, коэффициент финансового левериджа (соотношения заемных и собственных средств).

Качественная оценка значений финансовых показателей предприятия проведена с учетом отраслевых особенностей деятельности предприятия (отрасль - "Производство машин и оборудования", класс по ОКВЭД - 29).

Коэффициент автономии предприятия в течение всего периода изменялся в пределах от 0,12 до 0,23. Нормальным значением для данной отрасли считается значение от 0,4 до 0,7. Полученные значения говорят о недостаточной доле собственного капитала в общем капитале предприятия и как следствие финансовое положение предприятия не устойчивое. Динамика данного показателя имеет волнообразный характер. Минимальное значение коэффициента было в 2012г. и составило 0,12, а максимальное – в 2013г. равное 0,23. За год коэффициент автономии ощутимо возрос (на 0,11) по сравнению с предыдущим годом, что говорит об увеличении финансовой прочности предприятия, хотя и не достиг рекомендуемого значения. Это свидетельствует о невозможности предприятия полностью погасить свои долги реализуя имущество, сформированное за счет собственных средств.

Коэффициент концентрации заемного капитала характеризует долю долга в общей сумме капитала. За рассматриваемый период доля долга в среднем составляла 85%. Минимальное значение долга было в 2013г. и составляла 77%, а максимальное 88% в 2012году.

Коэффициент финансового левериджа показывает сколько предприятие привлекло заемных средств на 1 руб. собственных средств. Нормальное значение для этого коэффициента мене 1. В анализируемом периоде значение этого коэффициента изменяется от 3,42 до 7,08 это говорит о неустойчивом финансовом состоянии предприятия.

Коэффициент обеспеченности запасов собственными оборотными средствами определяется из того, что собственными источниками должны быть покрыты необходимые размеры запасов, остальная часть может быть покрыта краткосрочными заемными средствами. Чем ниже уровень коэффициента, тем выше финансовый риск и зависимость от кредиторов. В рассматриваемом периоде значение данного коэффициента было на порядок ниже рекомендованного, что говорит о неустойчивом финансовом состоянии предприятия.

Коэффициент финансовой независимости показывает какая часть оборотных средств была сформирована за счет собственного капитала. Если значение коэффициента больше или равно единице, то предприятие полностью обеспечено всеми оборотными активами за счет собственных средств. Если коэффициент не дотягивает до 0,1, то предприятие находится в критическом финансовом состоянии. За весь рассматриваемый период на предприятии данный коэффициент был меншьше 0,1.

Коэффициент маневренности собственного капитала показывает какая часть собственного капитала используется для финансирования текущей деятельности. Повышение коэффициента маневренности и его высокий уровень (более 0,5) положительно характеризуют предприятие, т.е. демонстрируют увеличение мобильных средств в составе капитала. Низкое значение этого показателя, которое наблюдалось в течение всего анализируемого периода говорит о том, что значительная часть собственных средств предприятия закреплена в иммобильных средствах, которые являются менее ликвидными и не могут достаточно быстро превратиться в денежную наличность.

Коэффициенты обеспеченности запасов, финансовой независимости и маневренности капитала показывают стабильную динамику улучшения, но даже достигнув в 2013г. своего максимального значения во много раз меньше рекомендуемого нормативного значения. Данная ситуация характеризуется крайне неудовлетворительное финансовое состояние.

По коэффициенту краткосрочной задолженности видно, что величина краткосрочной кредиторской задолженности предприятия значительно превосходит величину долгосрочной задолженности. При этом за весь рассматриваемый период доля долгосрочной задолженности постепенно увеличивалась с 2% в 2009г. до 40% в 2013г. вместе с сокращением краткосрочной задолженности.

Далее проведем анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Результаты анализа приведены в табл. 15.

Таблица 15

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | ||||

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -19 204 | -13 494 | -7 883 | -11 089 | 3 452 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -16 677 | -10 673 | -4 462 | 38 529 | 46 862 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | -16 676 | -10 673 | -4 462 | 38 529 | 46 862 |

Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат. Поскольку по состоянию на конец анализируемого периода наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение предприятия по данному признаку можно характеризовать как неудовлетворительное. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Далее проведем анализ ликвидности, для этого рассчитаем коэффициенты ликвидности (см. табл. 16) и соотношения активов по степени ликвидности и обязательств по сроку погашения (см. табл. 17).

Коэффициент абсолютной ликвидности - отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: 0,2-0,5 и более. За рассматриваемый период наблюдается устойчивая тенденция снижения коэффициента, что говорит о серьезном дефиците свободных денежных средств.

Таблица 16

Расчет коэффициентов ликвидности

| Показатель | Значение показателя | ||||

| Денежные средства | 5 573 | 7 510 | 1 810 | ||

| Краткосрочные финансовые вложения | 5 000 | ||||

| Итого наиболее ликвидных активов | 10 573 | 7 510 | 1 810 | ||

| Активы быстрой реализации (краткосрочная дебиторская задолженность) | 13 719 | 11 181 | 23 160 | 69 576 | 29 487 |

| Итого наиболее ликвидных и быстрореализуемых активов | 24 292 | 18 691 | 24 141 | 71 386 | 29 505 |

| Медленно реализуемые активы (запасы, НДС) | 62 507 | 64 630 | 100 320 | 86 396 | 81 143 |

| Итого ликвидных активов | 86 799 | 83 321 | 124 461 | 157 782 | 110 648 |

| Краткосрочные долговые обязательства | 103 475,00 | 93 994 | 128 923 | 119 253 | 63 786 |

| Коэффициент абсолютной ликвидности (Кал) | 0,1022 | 0,0799 | 0,0076 | 0,0152 | 0,0003 |

| Коэффициент критической (быстрой, промежуточной)ликвидности (Ккл) | 0,23 | 0,20 | 0,19 | 0,60 | 0,46 |

| Коэффициент текущей ликвидности (Ктл) | 0,84 | 0,89 | 0,97 | 1,32 | 1,73 |

Коэффициент быстрой ликвидности - отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 0,8-1 и более. Отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. В анализируемом периоде коэффициент уверенно растет, но достигнув своего максимума в 2013г. практически в 2 раза меньше рекомендуемого значения.

Коэффициент текущей ликвидности - отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. К концу анализируемого периода в 2013г значение коэффициента 1,73 приблизилось к рекомендованному но все равно не дотягивает до него.

Далее приведен анализ и группировка статей баланса для оценки ликвидности баланса (табл. 17).

Из таблицы 17 видно, что баланс не является абсолютно ликвидным, что говорит о неустойчивом финансовом состоянии предприятия в анализируемом периоде.

Для промышленных предприятий обладающих значительной долей материальных оборотных средств в активах предприятия, в частности для машиностроительной отрасли, применяют методику оценки типа финансовой устойчивости, основанную на достаточности источников финансирования для формирования запасов.

Таблица 17

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | |||||

| А1. Высоколиквидные активы (ден. ср-ва +краткосрочные фин. вложения) | |||||

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 13 719 | 11 181 | 23 160 | 69 576 | 29 487 |

| А3. Медленно реализуемые активы (Запасы, НДС и пр.) | 62 507 | 64 630 | 100 320 | 86 396 | 81 143 |

| А4. Труднореализуемые активы (внеоборотные активы) | 38 577 | 33 311 | 29 133 | 34 955 | 27 861 |

| Пассивы по сроку погашения | |||||

| П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | |||||

| П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.) | 26 654 | 24 348 | 19 796 | ||

| П3. Долгосрочные обязательства | |||||

| П4. Постоянные пассивы (собственный капитал) | 19 373 | 19 817 | 21 250 | 23 866 | 31 313 |

| Нормальное соотношение | Фактическое соотношение* | ||||||

| А1 | ≥ | П1 | - | - | - | - | - |

| А2 | ≥ | П2 | + | + | - | + |

|

|

Подборка статей по вашей теме:

- Тема 8. Анализ внешнеэкономической деятельности. 13

- Канализации населенных пунктов

- Лекция 5. Трудовой потенциал работника и предприятия (4 Ч. )

- Анализ финансового состояния организации

- Организационная структура управления предприятием

- Тема 11. Информационные технологии производственного менеджмента на предприятии

- Доходы и расходы предприятия. Управление финансовыми ресурсами

- Типы системных представлений системы управления предприятием

- Анализ эффективности использования имущества

- Исследовательские этапы системного анализа

8563

8563 7966

7966