2014-10-30

2014-10-30 901

901Основными инструментами государственного регулирования рынка являются:

· налоги;

· дотации;

· фиксированные цены.

Наиболее цивилизованным инструментом государственного регулирования рынка считаются налоги, поскольку они не ограничивают свободу действий экономических агентов и, следовательно, не нарушают функционирования рыночных процессов.

Влияние налогов на рынок можно рассмотреть, например, на введении акцизного налога. Условно возьмем два варианта:

а) налог уплачивают продавцы;

б) налог уплачивают покупатели.

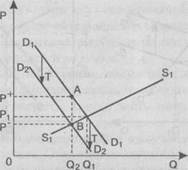

Начнем с первого варианта. Предположим, что введенный налог на каждую единицу блага составил Т руб. Допустим, что до введения налога линия спроса занимала положение D1D1, а линия предложения — S1 S1. Равновесная цена составляла Р1, равновесный объем продаж — Q1 (рис. 5.1).

В результате введения налога произойдет сдвиг линии предложения вверх на величину Т, ибо для получения той же суммы выручки продавец будет согласен продать данное благо за цену, которая выше прежней на величину Т руб. Линия предложения займет положение S2 S2. На рынке устанавливается новое равновесие, при котором объем продаж сократится с Q1 до Q2, цена для покупателей повысится с P- до P+. Общая сумма налога, поступающая в госбюджет, будет равна площади прямоугольника Р+АВР-. Налог, согласно условию этого варианта, уплачивают продавцы, но бремя налога распределяется между продавцами и покупателями. Взнос продавцов равен площади прямоугольника Р1CBP-, а взнос покупателей — Р+АСР1.

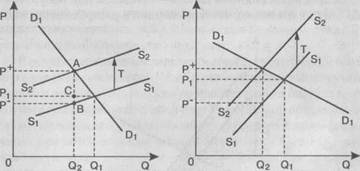

Второй вариант. Акцизный налог вносят в госбюджет покупатели. Покупатели будут согласны купить тот же объем блага, если его цена без налога будет на Т руб. ниже. В таком случае покупатели заплатят цену с включением налога, равную прежней цене. В результате линия спроса переместится вниз на Т (рис. 5.2). Новый объем продаж Q2, цены Р+ и Р- будут аналогичными варианту, когда налог вносят продавцы. Следовательно, не играет роли тот факт, кто выступает непосредственным плательщиком налога — продавцы или покупатели. Из рис. 5.2 мы видим, что и пропорции в распределении налогового бремени между продавцами и покупателями остаются теми же, что и при уплате налога продавцами.

Рис. 5.2. Воздействие на рыночное равновесие акцизного налога при уплате его покупателями

Распределение налогового бремени между продавцами и покупателями зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налогового бремени приходится на покупателей и тем меньшая — на продавцов (рис. 5.3, а). Из рнс. 5.3, а видно, что взнос покупателей равен площади прямоугольника Р+АСР1; а взнос продавцов — Р1СВР-. На рис. 5.3, б иллюстрируется противоположное положение, когда большая часть налогового бремени ложится на продавцов и меньшая — на покупателей.

Рассмотрим влияние государственного регулирования рынка посредством дотаций.

Дотация — это отрицательный налог, или «налог наоборот». Дотация устанавливается или в процентах к цене блага, или в абсолютной сумме на единицу блага. Дотации, как правило, получают производители, но могут получать и потребители.

Рис. 5.3. Воздействие акцизного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

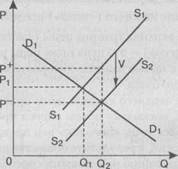

Предположим, что линия спроса и линия предложения вначале занимали положения соответственно D1D1, и S1S1 Равновесный объем продаж был равен Q1, а равновесная цена — Р1 (рис. 5.4).

Рис. 5.4. Воздействие на рыночное равновесие по товарной

дотации

Допустим, что введена дотация из госбюджета производителям данного блага размером V руб. на каждую единицу. В результате произойдет сдвиг линии предложения вниз на V руб., поскольку дотация продавцам будет равнозначна снижению их издержек. Ранее производители были согласны продать объем блага, если цена без дотации будет на V руб. ниже Р1,. В этом случае объем продаж возрастет до Q2, цена для покупателей понижается до Р-, цена, получаемая производителями, повышается до Р+.

Как и при налогообложении, полученная дотация не полностью поступает в распоряжение производителей. Им достанется только ее часть, другая часть поступит в бюджет покупателей.

Аналогичным будет результат и в случае, когда дотацию получают покупатели. Отличие состоит только в сдвиге на ту же величину V руб. линии спроса, а не линии предложения.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.