2015-01-30

2015-01-30 2965

2965Базой деятельности предприятия являются хозяйственные взаимоотношения с другими субъектами хозяйствования. Основой этих взаимосвязей являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств каждого из участников. Это обеспечивает бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции.

Все хозяйственные сделки завершаются расчетами, под которыми принято понимать исполнение (прекращение) денежного обязательства:

- безналичные расчеты;

- расчеты наличными денежными средствами;

- неденежные способы (зачет встречных требований, отступное, новация, прощение долга).

Количественное преобладание безналичного денежного оборота заключается в многократном его превышении над наличным по сумме. В странах с развитой рыночной экономикой и нормально функционирующей банковской системой безналичный денежный оборот составляет около 90% совокупного денежного оборота.

В действующей практике большинство финансовых обязательств юридических лиц погашается посредством безналичных денег с помощью применения разных форм безналичных расчетов.

Выбор форм должен контролироваться банком на соответствие установленным правилам ведения расчетов. Банк должен рекомендовать клиентам руководствоваться при установлении форм расчетов необходимостью максимального их ускорения, упрощения документооборота, исключения встречного перераспределения средств между контрагентами.

Расчеты платежными поручениями. Это - самая распространенная в настоящее время в Республике Беларусь форма безналичных расчетов. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы со своего счета (рис. 9.1). Эта форма расчетов имеет тенденцию более широко использоваться в условиях рыночной экономики.

Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т. д.

Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета.

Рис. 9.1. Расчеты платежными поручениями при последующей оплате товаров (услуг)

1 - поставка товара (оказание услуг); 2 - передача платежного поручения в банк и списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет получателя. 4 - сообщение поставщику о зачислении средств на его банковский счет

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными.

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет “Аккредитивы”.

Рис. 9.2 Аккредитивная форма расчетов с предварительным депонированием средств.

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 -перевод средств в банк поставщика и зачисление средств на счет "Аккредитивы"; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета “Аккредитивы” и зачисление средств на счет поставщика; 7 - сообщение об использовании аккредитива направляется в банк покупателя; 8 - сообщение покупателю об использовании аккредитива

Выделяют следующие виды аккредитивов:

• покрытые (депонированные) или непокрытые (гарантированные);

• отзывные или безотзывные.

Использование аккредитивов в международных расчетах регламентируется Унифицированными правилами и обычаями для документарных аккредитивов, утвержденных Международной торговой палатой в декабре 1993 г.

Расчеты чеками. При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю).

Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Республики Беларусь. Не допускаются расчеты чеками между физическими лицами.

Чек удобен для расчетов в случаях:

• когда плательщик не хочет совершать платеж до получения товара, а поставщик - передавать товар до получения гарантии платежа;

• когда продавец заранее не известен.

Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи.

Рис. 9.3 Расчеты чеками.

1 - покупатель направляет в банк заявление на выдачу чековой книжки; 2 -банк выдает ему чековую книжку (или разовый чек); 3 - отгрузка товара или оказание услуг; За - оплата товара чеком; 4 - поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика

В мировой банковской практике в зависимости от того, кто указан получателем платежа, чеки делят на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному - как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому - в пользу любого лица, предъявившего чек в банк.

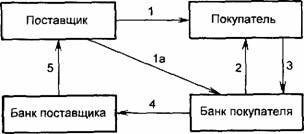

Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями.

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счета.

Платежные требования-поручения выписываются поставщиками и вместе с коммерческими документами отправляются в банк покупателя, который передает требование-поручение плательщику (рис. 9.4). Плательщик обязан представить в банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается при наличии средств на счете плательщика.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение этих трех дней. Требования-поручения вместе с приложенными отгрузочными документами и извещениями об отказе в оплате возвращаются непосредственно поставщику.

Рис. 9.4 Расчеты платежными требованиями-поручениями.

1 - поставка товара (оказание услуг); la - передача платежного требования-поручения в банк покупателя; 2 - расчетные документы передаются покупателю для акцепта; 3 — акцептованные расчетные документы возвращаются в банк, где производится списание средств со счета покупателя: 4 - перевод средств в банк поставщика и зачисление средств на счет поставщика; 5 - сообщение поставщику о зачислении средств на его банковский счет номоченных распоряжаться счетом и оттиском печати, а затем сдает их в обслуживающий банк.

Зачет взаимных требований. В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальньгх ценностей и услуг. Эта ситуация служит основой применения такой специфической формы безналичных расчетов как зачет взаимных требований, т. е. перечисление со счета одной организации на счет контрагента только разницы (сальдо) встречных требований. Основное преимущество данной формы безналичных расчетов состоит в относительной простоте и экономичности.

К зачету могут быть представлены различные расчетные документы: платежные требования-поручения, платежные поручения, расчетные чеки и др. При зачете взаимных требований происходит резкое сокращение движения средств. Они требуются только в сумме разницы, оставшейся после зачета.

Банковские пластиковые карточки. Банковская пластиковая карточка - это документ для совершения безналичных платежей, который делает возможным покупку товаров, пользование услугами, осуществление вкладных операций, получение наличных денег.

Пластиковые карточки являются широко распространенным средством платежа во всем мире. Пластиковые карточки выдаются различными организациями. Наиболее крупными обществами кредитных карточек являются VISA, Master Card, Euro Card, American Express, Diners Club, ISB и т. д.

Кредитные и дебетовые карты позволяют банкам оказывать клиентам разнообразные услуги. Для совершения операций с карточками клиенту (держателю карточки) в банке-эмитенте открывается карт-счет.

Дебетовая карточка может использоваться для получения наличных денег и для расчетов в магазинах и других структурах только при наличии денег на счете клиента.

Кредитная карточка позволяет ее владельцу пользоваться кредитом при покупке товаров и получать кассовые ссуды.

Вексельное обращение. Вексель - это ценная бумага, представляющая собой письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении срока обязательства требовать, от должника или акцептанта (лица, обязавшегося уплатить по векселю), уплаты обозначенной на векселе денежной суммы.

По своей сути вексель - это торговые деньги, выполняющие функцию средства обращения и платежа. Вексель выполняет не только названные функции денег, а также выступает как средство кредитования и является ценной бумагой, как средство вложения денег.

Различают два вида векселей - простые и переводные.

Простой вексель (соло) представляет собой долговое обязательство, по которому плательщиком выступает векселедатель.

Переводной вексель (тратта) предполагает перепоручение векселедателем (трассантом) обязательства заплатить по векселю третьему лицу — своему должнику (трассату), который должен акцептировать вексель, т. е. согласиться заплатить, после чего вексель переходит к лицу, которому, или по приказу которого, должна быть произведена оплата — ремитент (первоприобретатель).

♦ вексели более мобильны, часть их стоимости может быть получена векселедержателем до срока их погашения либо путем продажи, либо использования в качестве залога;

♦ вексель — эффективное средство погашения взаимозадолженностей между предприятиями;

♦ вексель как абстрактное долговое обязательство не связан с условиями сделки;

♦ вексель в значительной степени удовлетворяет потребность хозяйственного оборота в ликвидных активах.

Разумеется, что к оплате принимаются только те вексели (простые и переводные), надежность которых (полная уверенность в оплате) не подлежит сомнению.