2015-01-30

2015-01-30 2461

2461См. П.Н. Брусов, п. 3.8., А.Н. Гармаш, п. 3.3.2.

Неопределенность будем рассматривать как такое состояние знаний лица, принимающего решения (ЛПР), при котором одно или несколько альтернативных решений приводят к блоку возможных результатов, соответствующих различным состояниям внешней среды («природы»), вероятности которых неизвестны. Обычно это происходит потому, что отсутствуют надежные данные, на основании которых вероятности могли бы быть вычислены апостериори, а также потому, что нет каких-либо способов вывести вероятности априори. В этих условиях для определения наилучших, так называемых рациональных, решений можно использовать элементы теории игр, в частности, игры с природой. В них один игрок (человек) старается действовать осмотрительно, а второй игрок (природа) действует случайно.

Игры с природой – это игры, в которых неопределенность вызвана не сознательным противодействием противника, а недостаточной осведомленностью об условиях, в которых действуют стороны. Например, заранее неизвестна погода в некотором регионе или покупательский спрос на некоторую продукцию.

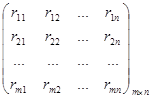

Условия такой игры обычно представляются таблицей решений, в которой строки А1, А2,..., Аm соответствуют стратегиям ЛПР (лица, принимающего решение), а столбцы В1, В2, … Вn – стратегиям природы; аij – выигрыш ЛПР, соответствующий каждой паре стратегий Аi, Вj.

| Возможные стратегии | b1 | b2 | … | bn |

| а1 | а11 | а12 | … | а1n |

| … | … | … | … | … |

| аm | аm1 | аm2 | … | аmn |

В рассматриваемой ситуации при выборе из множества { а1, а2,..., аm} наилучшего решения обычно используют следующие критерии.

1. Критерий Вальда. Основывается на принципе пессимизма (наибольшей осторожности). При выборе решения надо рассчитывать на худший вариант действий со стороны природы. Рекомендуется применять максиминную стратегию. Она выбирается из условия

и совпадает с нижней ценой игры.

2. Критерий максимума. Он выбирается из условия

Критерий максимума является оптимистическим: считается, что природа будет наиболее благоприятна для человека.

3. Критерий Гурвица. Критерий рекомендует стратегию, определяемую по формуле

,

,

где  – степень оптимизма (показатель пессимизма-оптимизма) – изменяется в диапазоне [0, 1].

– степень оптимизма (показатель пессимизма-оптимизма) – изменяется в диапазоне [0, 1].

Критерий Гурвица придерживается некоторой промежуточной позиции, учитывающей возможность как наихудшего, так и наилучшего поведения природы. При = 1 критерий превращается в критерий Вальда, при = 0 – в критерий максимума. На оказывает влияние степень ответственности лица, принимающего решение по выбору стратегии. Чем больше последствия ошибочных решений, больше желания застраховаться, тем ближе к единице.

4. Критерий Сэвиджа. Суть критерия состоит в выборе такой стратегии, чтобы не допустить чрезмерно высоких потерь, к которым она может привести. Находится матрица рисков, элементы которой показывают, какой убыток понесет человек (фирма), если для каждого состояния природы он не выберет наилучшей стратегии:

R =

Элементы матрицы рисков находятся по формуле

,

,

где  – максимальный элемент в столбце исходной матрицы.

– максимальный элемент в столбце исходной матрицы.

Оптимальная стратегия определяется выражением

При принятии решений в условиях неопределенности следует оценивать различные варианты с точки зрения нескольких критериев. Если рекомендации совпадают, можно с большей уверенностью выбрать наилучшее решение; если рекомендации противоречат друг другу, окончательное решение надо принимать с учетом результатов дополнительных исследований.

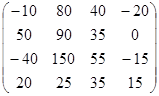

Пример. В приближении посевного сезона фермер имеет четыре альтернативы: А1 – выращивать кукурузу, А2 – пшеницу, А3 – овощи или A4 – использовать землю под пастбища. Платежи, связанные с указанными возможностями, зависят от количества осадков, которые условно можно разделить на четыре категории: B1 – сильные осадки, В2 – умеренные, В3 – незначительные, B4 – засушливый сезон.

Платежная матрица оценивается следующим образом:

Какое управленческое решение должен принять фермер?