2015-01-30

2015-01-30 1857

18571.Согласно критерию Вальда рекомендуется применять максиминную стратегию:

Следует использовать землю под пастбища.

2. Критерий максимума:

=max(80,90,150,35)=150.

=max(80,90,150,35)=150.

Это соответствует стратегии А3 – выращивать овощи.

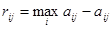

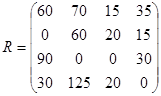

2. Воспользуемся критерием Сэвиджа. Составим матрицу рисков, элементы которой находим по формуле

Оптимальная стратегия определяется выражением

В соответствии с этим критерием следует сеять пшеницу.

3. Воспользуемся критерием Гурвица. Оптимальная стратегия определяется по формуле

Предположим, что степень оптимизма  Тогда

Тогда

т.е. следует принять решение о выращивании овощей.

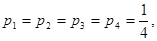

4. Правило максимизации среднего ожидаемого дохода. Если допустить, что известно распределение вероятностей для различных состояний природы, например эти состояния равновероятны (правило Лапласа равновозможности)  то для принятия решения следует найти математические ожидания выигрыша:

то для принятия решения следует найти математические ожидания выигрыша:

Так как максимальное значение имеет М2, то следует сеять пшеницу.

Решения, рекомендуемые рассмотренными критериями, показаны в таблице.

| Решение | Критерий | Число решений, принятых по разным критериям | ||||

| Вальда | Максимума | Гурвица | Сэвиджа | Математическое ожидание выиграша | ||

| А1 | – | |||||

| А2 | х | х | ||||

| А3 | х | х | ||||

| А4 | х |

Вывод: два критерия одновременно рекомендуют выбор управленческой стратегии А2 (сеять пшеницу), два критерия рекомендуют стратегию А3 (выращивать овощи).

Из таблицы видно, что оптимальное поведение во многом зависит от принятого критерия выбора наилучшего решения, поэтому выбор критерия является наименее простым и наиболее ответственным вопросом в теории игр.

Принятие решений в условиях частичной неопределенности (см. П.Н. Брусов, п. 3.9).

Оптимальная по Парето финансовая операция. Рассмотрим матрицу последствий  , i=1,2,…,m, j=1,2,…,n. Альтернатива

, i=1,2,…,m, j=1,2,…,n. Альтернатива  доминирует по Парето альтернативу

доминирует по Парето альтернативу  , если

, если  , j=1,2,…,n, и, по крайней мере, для одного индекса j это неравенство строгое. Доминируемая альтернатива не может быть оптимальным решением, т.к. она по всем показателям не «лучше» доминирующей альтернативы. Альтернатива называется Парето-оптимальной (или оптимально по Парето), если она не диминируется никакой другой альтернативой.

, j=1,2,…,n, и, по крайней мере, для одного индекса j это неравенство строгое. Доминируемая альтернатива не может быть оптимальным решением, т.к. она по всем показателям не «лучше» доминирующей альтернативы. Альтернатива называется Парето-оптимальной (или оптимально по Парето), если она не диминируется никакой другой альтернативой.

Все Парето-оптимальные решения образуют множество оптимальности по Парето.

Пример. Для матрицы последствий найти множество альтернатив, оптимальных по Парето.

|  |  |  |  | |

| 0,4 | 0,9 | 0,5 | 0,5 | 0,6 |

| 0,6 | 0,5 | 0,7 | 0,8 | 0,9 |

| 0,6 | 0,3 | 0,8 | 0,6 | 0,7 |

| 0,3 | 0,8 | 0,5 | 0,4 | 0,3 |

| 0,1 | 0,3 | 0,5 | 0,4 | 0,3 |

| 0,4 | 0,8 | 0,5 | 0,4 | 0,5 |

В таблице – возможные альтернативы (стратегии) ЛПР,  – одно из состояний неопределенной реальной ситуации.

– одно из состояний неопределенной реальной ситуации.