2015-01-30

2015-01-30 668

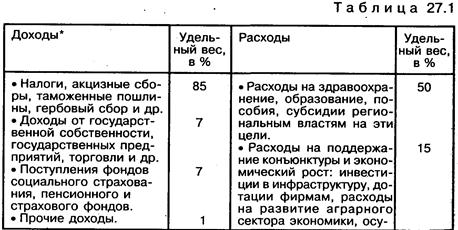

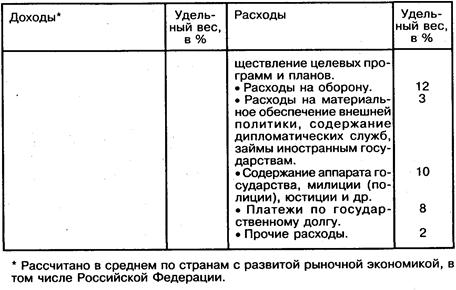

668В любом государственном образовании выделяется структура бюджета по доходам и расходам.

Доходы государственного бюджета складываются из налогов и неналоговых поступлений. К неналоговым поступлениям относятся доходы от деятельности государственных предприятий, от продажи государственной собственности и т.п. Однако основную долю поступлений в бюджет дают налоговые поступления.

Расходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер.

Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита.

Обычно выделяют следующие основные статьи государственных расходов:

§ военные расходы;

§ социальные расходы;

§ расходы, связанные с обслуживанием государственного долга;

§ административно-хозяйственные расходы.

Структура государственного бюджета в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но и главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др.