2015-01-07

2015-01-07 556

556Среднесрочный кредит получил во Франции развитие в ответ на новые потребности и дал возможность компенсировать недостаток ресурсов для долгосрочного кредита. С одной стороны, удлинение производственных и торговых циклов, характер промышленных и сельскохозяйственных основных фондов, сроки амортизации которых, по техническим причинам, должны быть менее 10 лет, вызвали к жизни потребность в среднесрочных кредитах. С другой стороны, недостаток ресурсов на финансовом рынке и ограниченные возможности самофинансирования привели к тому, что для финансирования инвестиций пришлось обратиться к денежному рынку.

Во Франции эти две причины привели к развитию среднесрочного кредита с использованием новых приемов на основе решения генерального совета Французского банка (11 мая 1944 г.), открывшего путь для переучета среднесрочных векселей, отвечающих некоторым условиям: сроки погашения, ограниченные пятью годами (семью годами с 1965 г.), увеличение количества подписей до четырех вместо трех.

Хотя в ФРГ и не существует процедуры, обеспечивающей мобилизацию среднесрочных кредитов, эта категория кредитов, тем не менее, выделяется и объединяет кредиты со сроком погашения от шести месяцев до трех лет. В Соединенных Штатах понятие среднесрочного кредита отсутствует.

По объекту кредитования. К традиционному разделению кредитов на кредиты коммерческие и кредиты для основных фондов, отвечающие различным потребностям, прибавляются новые виды кредита, связанные с растущей специализацией.

Кредиты на недвижимость включают все категории кредита, предназначенные для строительства зданий, их покупки и модернизации. Они представляются исполнителям операции либо покупателям и в зависимости от состояния операции и ее характера, имеют различные сроки. Этот вид кредита частично совпадает с областью земельного кредита, применение которого опирается на ипотечную гарантию, а объект распространения на приобретение любой недвижимости, включая и незастроенные участки сельскохозяйственного назначения. Но земельный кредит охватывает лишь существующие недвижимости и обычно соответствует долгосрочному кредиту.

Потребительский кредит – это кредит, предоставляемый частным лицам для их текущих нужд и, особенно, для приобретения товаров «полудлительного» пользования: автомашин, бытовой техники. В повседневной терминологии его часто смешивают с финансированием продаж в рассрочку, обеспечиваемым самими продавцами, специализированными финансовыми учреждениями или банками. Однако эти приемы используются также для финансирования производственного оборудования (автомашины промышленного назначения).

Экспортный кредит используется: для финансирования производства товаров, идущих на экспорт (предварительное финансирование); отсрочек по оплате, предоставляемых продавцом иностранному покупателю, чтобы дать ему возможность покрыть расходы на покупки (кредит покупателю в отличие от кредита поставщику).

В зависимости от обусловленных гарантий различают: бланковые кредиты (негарантированные или личные кредиты), основанные на уверенности в платежеспособности клиента, в его способности выполнить все свои обязательства; кредиты, сопровождаемые мерами предосторожности и использованием залогов.

Имущественные (реальные) гарантии предусматривают передачу банкиру некоторых элементов активов, в частности тех, с приобретением которых связан данный кредит; однако эти гарантийные меры могут приниматься и в случае кассовых кредитов без определения их назначения. Среди таких гарантийных мер фигурируют: ипотека на недвижимость, используемая как в кредитах на недвижимость, так и во всех категориях кредитов, предоставляемых предприятиям; залог оборудования и торговых фондов; залог ценных бумаг или товаров; варрант на складские запасы; расширение привилегий продавца.

Личные гарантии включают поручительство и аваль, причем последний является формой поручительства, применяемой для гарантирования коммерческих векселей. Поручительство может быть организовано в рамках системы коллективной и взаимной солидарности. Страхование кредита получило широкое развитие вместе с гарантией государства в сфере экспортного кредита: страхование жизни зачастую требуется при среднесрочных и долгосрочных ссудах под недвижимость.

В зависимости от ликвидности кредита для заимодавца предоставленные кредиты принято называть мобилизуемыми или немобилизуемыми. Кредитор (в частности, банкир, который хотел бы предоставить новые кредиты или компенсировать отток вкладов) может пожелать не только получить назад авансированные фонды в установленный срок, но и иметь возможность распорядиться ими в любой момент.

Чтобы в случае необходимости уступить и отдать в залог свое долговое требование, он добивается его превращения в обращаемую ценную бумагу (в коммерческий или финансовый вексель). Для краткосрочных и среднесрочных кредитов он может заранее заключить соглашение об их мобилизации.

Проблема ликвидности не возникает при подписных кредитах. В этом случае сразу же достигается полная согласованность между проявлением доверия к платежеспособности заемщика, выраженного в подписи банкира, и предоставлением фондов или определением сроков их погашения. Тот, кто дает свою подпись в форме аваля или акцепта ценной бумаги, выступает в качестве поручителя перед третьим лицом (будь то банкир или нет), заменяет своей подписью подпись клиента, а предоставленный кредит требует кассового покрытия лишь в случае неплатежеспособности клиента.

Роль кредита. Объем, цена и условия кредита превращают его в определяющий элемент уровня экономической активности и стоимости денег. Подъем экономики современных капиталистических государств тесно связан с развитием специализированных организаций, которые концентрировали сбережения в размерах, достаточных для того, чтобы покрыть потребности в капиталовложениях и финансировании обмена товарами и услугами. Любой кредит фактически мобилизует покупательную способность, которая иначе могла бы остаться неиспользованной. Он, таким образом, заменяет потенциальный спрос на активный, который затем реально выходит на рынок.

Сама природа банков, которые принимают вклады до востребования и за счет собранных этим способом ресурсов предоставляют кредиты, позволяет им порождать своей деятельностью дополнительную покупательную способность. Банки создают таким путем денежную массу, поскольку кредиты, которые они предоставляют на основе этих вкладов, и сами являются создателями вкладов, согласно изречению «Ссуду рожают вклады».

Это явление выступает особенно явственно, когда кредит предоставляется путем дисконта (французская практика) или посредством ссуд (англосаксонская практика). В то время как вкладчик сохраняет в своем распоряжении покупательную способность вклада, который он может использовать при помощи чека, в руки получателя кредита дается новая покупательная способность в размере суммы дисконта или ссуды, которую банковское учреждение перечисляет в кредит его счета. Актив (через выданный кредит) и пассив (через запись о проценте кредита) заносятся в баланс банка, который создает, таким образом, свои собственные ресурсы.

Когда получатель кредита передает созданные таким путем деньги в форме расходов третьему лицу, они не исчезают, если урегулирование расходов третьего лица совершается через банковские счета. Уменьшение размеров вклада компенсируется ростом другого вклада, открытого в том же или другом банке. Но в обоих случаях объем вкладов во всей банковской системе от этого возрастает.

Таким образом, банки создают расчетные средства, называемые депозитной валютой (объем которой ограничен суммами вкладов, хранимых в банках), но при условии, что все согласны проводить свои расчеты путем перечислений и чеков.

Возможность создания вкладов и предоставления кредитов имеет, однако, и свои границы, находящиеся за пределами спроса на кредит, зависящего от его цены. Эти границы определяются оттоком вкладов из банковской системы, который имеет три основных пути:

- превращение части вкладов в бумажные деньги по инициативе самих вкладчиков (эмиссионный банк может, однако, компенсировать эту потерю);

- перевод части этой покупательной способности в государственную казну (подписка на облигации центрального банка, государственные займы и т.д.);

- перевод этой покупательной способности за границу (экспорт капиталов или финансирование импорта).

Контроль за кредитом. Банковский контроль за распределением кредитов развивался, исходя из многообразных задач, среди которых: борьба против инфляционного давления, осуществление задач экономического роста, закрепленных в плане, поддержка или восстановление полной занятости, приоритет в пополнении государственной казны и ряд других акций, направленных на урегулирование конъюнктуры, на обеспечение известного уровня планирования экономики и ее устойчивости.

В связи с многочисленностью задач, зачастую трудно совместимых, средства контроля за кредитом также разнообразны: средства глобального характера, охватывающие объем кредита и его цену; выборочные средства, охватывающие регламентацию кредита и вмешательство центрального банка.

Количественный контроль объема кредита. Многообразные технические приемы, предусматривающие либо применение обязательных правил, либо вмешательство центрального банка, в сфере денежного рынка позволяют контролировать объем кредитов, которые могут выделяться банками. Ограничение роста кредитов может достигаться путем установления потолка для учета векселей (например, во Франции, где все банки тесно связаны с эмиссионным банком). Той же цели служит обязательное выделение части банковских вкладов, проверенных эмиссионным банком, в форме беспроцентного или процентного резерва. Система обязательных резервов, созданная в Соединенных Штатах в 1913 году для обеспечения безопасности вкладов, может, например, служить инструментом денежной политики.

В 1967 году она была принята и во Франции, где были даже созданы обязательные резервы для кредитования.

И, наконец, может существовать ограничение самого объема кредитов: кредитным ограничением является лимитирование процента их ежегодного или ежемесячного прироста (так было во Франции в 1957, 1963, 1968 гг. и после 1973 г.).

Вмешательство и установление цены на кредит. По традиции она затрагивает, прежде всего, основные ставки. Ставка по операциям эмиссионного банка косвенно влияет на стоимость операций вторичного финансирования, но может и непосредственно определять цену кредитов, предоставляемых банками предприятиям и частным лицам.

В Великобритании банковская процентная ставка постоянно определяет цену денег на денежном рынке, стоимость авансов и уровень выплат по банковским вкладам.

Во Франции процентная ставка на кредиты устанавливается в настоящее время исходя из базовой ставки, отличающейся от учетной ставки; они колеблются обычно в одном и том же направлении, но базовая ставка имеет меньшую амплитуду. Банкам могут быть навязаны минимальные или максимальные условия, чтобы уменьшить спрос на кредит или повлиять на уровень вкладов, для которых банки ищут применение.

Контроль за кредитом предполагает параллельное воздействие центрального банка на денежный рынок и принятие мер регламентированного характера. Полномочия по регулированию могут быть делегированы центральному банку. Однако поскольку вся сумма этих средств ведет к скоординированным действиям в соответствии с конъюнктурой, очень важно определить, что же, в конечном счете, подлежит кредитному контролю центрального банка и правительства, то есть министерства финансов. Что касается последнего, в его действиях могут преобладать не только соображения поддержки денежной стабильности, но и другие требования: полная занятость, экономическое развитие и особенно интересы казны, выступающей в качестве заемщика на денежном рынке. Во всех странах, где статус центрального банка дает ему определенную независимость, может появиться конфликт между этими двумя денежными властями. Конфликт между казначейством и Федеральным резервным управлением в Соединенных Штатах отличался острым характером до тех пор, пока соглашение 1951 года не подчинило политику государственного долга денежной политике.

Во Франции руководство кредитной политикой возлагается на Национальный кредитный совет, где председательствует министр финансов, а в его отсутствие – управляющий Французского банка.

В Совет входят 44 члена: 12 представителей от различных отраслей экономики, 8 – самых крупных рабочих организаций, 8 – от государственной администрации, 8 советников, назначаемых министром финансов из числа наиболее компетентных финансистов и банкиров, 8 членов, исполнявших или исполняющих руководящие функции в государственных или полугосударственных кредитных учреждениях. Работа Совета распределена между несколькими комитетами, специализированными по направлениям: банки и финансовые учреждения, вклады, краткосрочный кредит, среднесрочный и долгосрочный кредиты, внешняя торговля, заморские департаменты и территории.

Работа секретариата Национального кредитного совета обеспечивается Французским банком.

Совет принимает решения о мерах по регламентации деятельности банков. При этом в компетенции генеральных советов банков остается определение условий вмешательства центрального банка (условия учета векселей и открытого рынка).

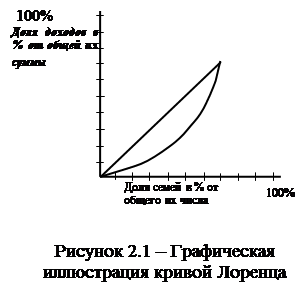

Кривая Лоренца («лук Лоренца») – метод, которым пользуется экономическая наука для конкретизации «больших различий» в уровнях благосостояния семей. Для построения «кривой Лоренца» нужны данные о том, сколько семей (в процентном отношении) получили ту или иную долю общего дохода страны. Графическая иллюстрация показана на рисунке 2.1.

Кривая Лоренца («лук Лоренца») – метод, которым пользуется экономическая наука для конкретизации «больших различий» в уровнях благосостояния семей. Для построения «кривой Лоренца» нужны данные о том, сколько семей (в процентном отношении) получили ту или иную долю общего дохода страны. Графическая иллюстрация показана на рисунке 2.1.

Прямые линии, ограничивающие поле графика снизу и слева, показывают ситуацию абсолютного неравенства в распределении доходов (1 % семей получал 100 % доходов). Прямая линия лука (ОС) - это вариант абсолютного равенства доходов семей. Натянутая тетива - показатель неравенства семей. Чем сильнее натянута тетива «Лука Лоренца» вниз, тем больше в данной стране неравенства семей по уровню доходов. Приближение «кривой Лоренца» к прямой линии абсолютного равенства доходов убивает стимулы к производительному труду. Поскольку люди рождаются разными, наделены разными способностями, а люди с равными способностями выполняют одни и те же обязанности по-разному, с разной производительностью труда, очевидно, для нормального развития экономики определенное неравенство доходов следует признать нормальным, и, более того, важным элементом поощрения трудовой активности людей. Таким образом, тетиву «лука Лоренца» надо натягивать. Но чрезмерное натяжение вызовет резкое недовольство.

Экономисты пришли к выводу, что предел натяжения «лука Лоренца» наступает в тот момент, когда беднейшие 40 % населения начинают получать 12-13 % общей суммы доходов семей страны. Больший перекос вызывают политические потрясения в стране. Существует определенный механизм для разрешения противоречий между неравной одаренностью людей и размерами собственности - с одной стороны, и стремлением бедных жить так же, как богатые, - с другой. Этот механизм включает два основных момента: 1) прогрессивное налогообложение личных доходов; 2) систему государственной социальной поддержки беднейших граждан.

Критерии– количественные и (или) качественные показатели, с помощью которых оценивается степень достижения поставленной цели (например, цели реализации проекта).

Критерии для принятия решения (decision criteria) – нормы, с которыми можно соотнести альтернативные варианты решения.

Критерий завершения (completion criteria) - набор стандартов или правил, определяющих выполнение задачи с приемлемым уровнем качества.

Критический путь (critical path) – самая длительная последовательность событий при выполнении проекта. Последовательность событий, обеспечивающая завершение проекта в возможно кратчайшее время.

Критическая работа (critical task) – ее выполнение нельзя отодвинуть на более поздний срок, не перенося дату завершения проекта.

Культура корпорации (corporate culture) – атмосфера или социальный климат в организации.

Курс ценных бумаг – цена, по которой продаются и покупаются ценные бумаги на фондовой бирже. Курс ценных бумаг, как правило, отличается от нарицательной их стоимости. Он прямо пропорционален приносимому дивиденду и обратно пропорционален ссудному проценту:

-Л-

Либеральный руководитель (laissez-faire leader) – руководитель, который дает своим подчиненным почти полную свободу в выборе рабочих задач и контроле за своей работой.

Лидер организации (organization leader) – человек, эффективно осуществляющий формальное и неформальное руководство и лидерство.

Лизинг - долгосрочная аренда (не менее 6 месяцев) оборудования, транспорта, производственных зданий и сооружений с возможным последующим выкупом арендатором арендуемого имущества.

Лизинг – один из способов финансирования инвестиций, который основывается на контракте о передаче определенных объектов собственности (как правило, средств производства) в долгосрочную аренду. Право собственности сохраняется за арендодателем.

Чистый лизинг представляет собой соглашение, которое обязывает арендатора платить налоги, вносить страховые платежи, производить ремонт объектов, переданных в аренду. Лизинг применяется в благотворительных целях, когда собственность передается в аренду благотворительному фонду и устанавливаются более благоприятные условия в сравнении с рыночными. В процессе перехода к рыночным отношениям в нашей стране резко возрастает необходимость использования лизинга.

Лизинг (leasing) – долгосрочная аренда машин и оборудования, сравнительно новый способ финансирования инвестиций и активизации сбыта, основанный на сохранении права собственности на товар за арендодателем. Лизинговая компания закупает машины, оборудование, ЭВМ, транспортные средства, складские помещения для использования их в производственных целях арендатором, сохраняя право собственности на них до конца сделки. В рамках долгосрочной аренды различают две основные формы лизинговых операций - финансовый и оперативный Л. Финансовый Л. - соглашение, предусматривающее выплату в течение периода своего действия сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может вернуть объект аренды арендодателю; заключить новое соглашение на аренду данного оборудования; купить объект Л. по остаточной стоимости. Операционный Л. - соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду. Различают внутренний и международный Л. Сделка, в которой лизинговая компания покупает оборудование у национальной фирмы, а затем предоставляет его зарубежному арендатору, называется экспортным Л. При закупке оборудования у иностранной фирмы и предоставлении его отечественному арендатору сделка носит название импортного Л. В зависимости от сроков аренды в международной практике используются и другие формы финансирования капиталовложений: рейтинг (renting) - при краткосрочной аренде и хайринг (hiring) - при аренде на среднесрочный период.

Ликвидность – мобильность активов предприятий, фирм или банков, обеспечивающая возможность (способность) бесперебойно оплачивать в срок все их обязательства и предъявляемые к ним законные денежные требования. Ликвидность - степень легкости, с которой какое-либо имущество может быть превращено владельцем в наличные деньги. К быстро реализуемым (ликвидным) активам относятся государственные ценные бумаги, акции и облигации крупных акционерных компаний, пользующиеся постоянным спросом на фондовой бирже; срочные векселя солидных фирм, а также бесспорная дебиторская задолженность, подлежащая погашению по первому требованию или через краткие сроки. Особое значение в экономике капиталистических стран имеет ликвидность коммерческих банков, бесперебойная оплата ими требований вкладчиков. Для ее обеспечения законодательством о банках обычно устанавливаются размеры денежных резервов.

Линейно-функциональная структура - модель организационной структуры, в которой функции менеджмента закреплены за штабными подразделениями.

Линейные полномочия (line authority) – полномочия, которые передаются от начальника непосредственно к подчиненному и далее другим подчиненным.

Лицензиат – юридическое лицо, приобретающее у собственника изобретений, патентов, производственных и коммерческих знаний (лицензиара) лицензию на право их использования в определенных пределах.

Лицензиар – юридическое лицо, собственник изобретения, технологических знаний, выдающий лицензиату лицензию на использование своих прав в определенных пределах.

Лицензионный договор - договор, по которому одна сторона (лицензиар) предоставляет право на использование изобретения или иного технического достижения (лицензию), а другая сторона (лицензиат) выплачивает за это соответствующее вознаграждение. Объектом лицензионного договора являются технические решения, признаваемые изобретениями по закону страны, гражданином которой является приобретатель лицензии; объектом лицензионного договора могут быть также иные технические достижения, например, ноу-хау.

Лицензирование– разрешение, получаемое от административных органов на осуществление какого-либо вида деятельности или определённых операций.

Лицензия – разрешение, выдаваемое государственными органами на право той или иной хозяйственной деятельности и компетентным государственным органом, на осуществление внешнеторговой деятельности. Лицензия означает также разрешение отдельным лицам или организациям использовать изобретение, защищенное патентом, технические знания, опыт, секреты производства, торговую марку и т. д. Предоставление лицензии представляет собой коммерческую операцию, согласно которой владелец патента выдает своему контрагенту лицензию на право использования своих патентных прав. Продажа лицензии дает возможность ее продавцу практически без больших расходов извлекать доходы и в значительной мере возмещать свои затраты, связанные с научными исследованиями. РФ обладает огромным научно-техническим потенциалом для широкого развития лицензионных связей, представляющих интерес для многих стран, в том числе и развитых.

Лицензия административная – разрешение, выдаваемое государственными органами физическим или юридическим лицам на осуществление определенной деятельности. Во Франции лицензированию подлежат, например, следующие основные виды деятельности: опасное или заражающее производство, розничная продажа алкоголя, производство оружия и т.п. Подобная практика вводится либо для контроля за соблюдением требований, установленных законодательством для данного вида деятельности, либо для необходимого контроля в рамках управления экономикой.

В принципе, лицензия выдаётся на определённое имя и не может передаваться вместе с имуществом юридического лица. Исключением из этого принципиального положения могут быть лицензии на розничную продажу алкогольных напитков или свидетельства, выдаваемые государственными транспортными компаниями.

Логистика - организация процессов.

Локаут – временное закрытие предприятия предпринимателем, чтобы не допустить создание профсоюза либо заставить профсоюз уменьшить свои требования.

-М-

Маклер (брокер) – посредник при заключении сделок на бирже. Биржевые сделки маклера производятся за счет клиента. Размер вознаграждения колеблется при товарных операциях в пределах от 0,25 до 2-3%.

Макроэкономика – учение об общем уровне национального объема производства, занятости населения, безработицы, инфляции, ценах, денежного обращения. Макроанализ нацелен на решение народнохозяйственных проблем: борьба с инфляцией, безработицей, стимулирование экономической активности. В основу учения о макроэкономике положены идеи английского экономиста Кейнса. В макроэкономической теории Кейнса достижение эффективного функционирования экономики находится на стороне потребительского и инвестиционного спроса, а исходным пунктом является проблема занятости населения.

Американские экономисты П. Самуэльсон и В. Нордхаус в своем учебнике «Экономикс» выделяют следующие цели и инструменты (направления) макроэкономики. К целям они относят:

1. Объем производства, который является основным показателем экономического роста. По их мнению, всеохватывающим показателем, при помощи которого измеряется объем производства, является валовой национальный продукт (ВНП).

2. Занятость и безработица, ибо обеспечение полной занятости населения есть не только экономическая цель, но и социальная; поскольку безработица ведет к ухудшению здоровья, психическим стрессам.

3. Цены и инфляция. Стабильные цены обеспечивают уровень инфляции, близкий к нулю. Обобщающим показателем уровня цен служит индекс потребительских цен.

4. Внешний баланс. Уменьшение внешнего дефицита - одна из главных целей государства. В число инструментов макроэкономика включает:

1) фискальную политику государства, прежде всего расходы и налоги. Правительственные расходы влияют на изменение реального ВНП. Роль налогов двойственна. С одной стороны, налоги, сокращая доход населения, уменьшают совокупный спрос и, следовательно, объём производственного ВНП. С другой стороны, когда налоги на доходы сокращаются, то это стимулирует предпринимателя к росту инвестиций в производство;

2) денежная политика. Значение ее заключается в следующем: замедление роста массы денег вызывает повышение ставки процента, чем сдерживаются инвестиции в производство, а это ведет к уменьшению ВНП и смягчению инфляционных процессов. Ускорение роста массы денег, напротив, понижает ставку процента, что вызывает экономическую активность посредством стимулирования инвестиций в производство;

3) политика регулирования доходов. Это политика «зарплаты-цены». Ее диапазон: от свободного установления зарплаты до декретного контроля;

4) внешнеэкономическая политика: контроль над экспортом и импортом, регулирование обменного курса.

Правительство должно умело владеть макроэкономическими инструментами, отчетливо представлять цели, чтобы воздействовать на экономическое положение страны посредством макроэкономической политики.

Малые предприятия - важнейший элемент рыночной структуры, необходимой обществу, эффективная форма организации производственной и непроизводственной деятельности. Малый бизнес за рубежом получил широкое распространение. Малые предприятия эффективны в торговле, легкой промышленности, строительстве, электронной промышленности и т.п. В США в машиностроительной промышленности 27% предприятий имеют численность работающих менее 100 чел. Форма собственности малых предприятий может быть различна: государственная, частная, кооперативная, индивидуальная, семейная, арендная и т.д. В РФ к малым предприятиям относятся предприятия численностью до 200 чел. в промышленности и строительстве. В науке и научном обслуживании - до 100, в других отраслях производственной сферы - до 50, в отраслях непроизводственной сферы - до 15 чел.

Маркетинг– научная система организации и управления производственной, коммерческой и сбытовой деятельностью предприятия, ориентированная на потребителя. Маркетинг в буквальном смысле слова означает рыночную деятельность, работу с рынком, направленную на прогнозирование, формирование и удовлетворение спроса потребителей на товары и услуги. Это система поведения товаропроизводителя в условиях сложного комплекса функционирования рынка.

Маркетинг возник в 20 годы XX века в США и получил широкое развитие в 50-60-х годах в связи с обострением проблем сбыта. Главные цели маркетинга - получение наибольшей прибыли путем исследования и прогнозирования емкости рынка, товарной конъюнктуры, определение потенциальных потребителей и производителей; разработка, производство и сбыт товаров и услуг, пользующихся спросом, формирование спроса у потребителей на новые товары и услуги.

Реализация маркетинга проходит три этапа. На первом осуществляются рыночные исследования: определяется потенциальный спрос отдельных групп населения, предприятий, организаций и других потребителей, которым предназначается новая продукция, на втором этапе конкретно устанавливается: кто, что, когда, где и каким образом должен делать. На основании плана определяются объемы и график спуска продукции, сроки для создания товарных запасов, программа рекламных и других мероприятий по стимулированию сбыта. На третьем этапе осуществляется реализация разработанного плана по координации работ по распределению, продаже, рекламе и активизации сбыта товаров.

Управление маркетингом осуществляют специальные службы внутри компаний. Службу маркетинга возглавляет директор (управляющий), в составе службы имеются специалисты по анализу рыночной конъюнктуры, ценовой политике, сбыту, научным исследованиям и т.п.

В условиях перехода к рыночной экономике использование предприятиями и фирмами маркетинга приобретает очень важное значение.

Масштаб отклонений (range of deviation) – заранее установленная величина, на которую реально достигнутые результаты могут отличаться от запланированных; при этом не требуется принятия мер для корректировки.