2015-01-07

2015-01-07 356

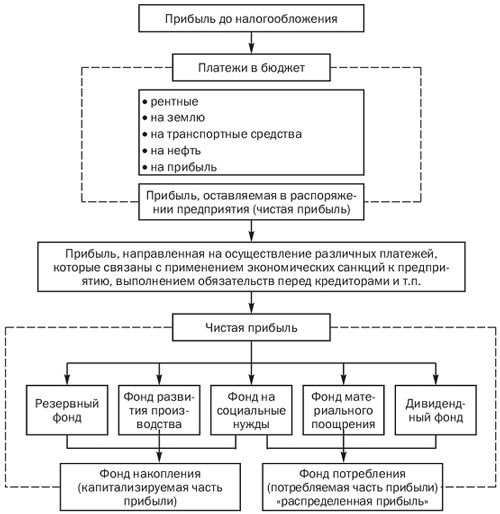

356При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п. Общая схема распределения прибыли предприятия приведена на рис. 20.4.

Важным аспектом распределения прибыли является определение пропорции деления прибыли на капитализируемую и потребляемую части, которая устанавливается в соответствии с учредительными документами, интересами учредителей, а также определяется в зависимости от стратегии развития бизнеса.

Рис. 20.4. Основные направления распределения прибыли

45. Показатели рентабельности деятельности организации.

Показатели рентабельности деятельности организации.

Рентабельность – показатель эффективности деятельности организации, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Виды показателей рентабельности подразделяются на три группы:

- рентабельность продукции;

- рентабельность производственных фондов;

- рентабельность вложений в организацию

Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации к затратам на ее производство и реализацию, то есть:

Рп = П / С * 100%.

Рентабельность отдельных видов продукции зависит от цены, по которым продукция реализуется потребителю, и себестоимость каждого вида.

Ротд. изд. = Пизд. / Сизд. * 100%

Рентабельность продаж рассчитывается как отношение прибыли от реализации товарной продукции к выручке от реализации продукции:

Р = Птп / В * 100%;

Рентабельность производственных фондов рассчитывается как отношение общей (балансовой) прибыли к среднегодовой стоимости производственных фондов и материальных оборотных средств:

Р = БП / (Оф + Об.ф) * 100%

В рыночной экономике инвесторов интересует вопрос окупаемости инвестиций. С этой целью рассчитываются следующие показатели рентабельности:

рентабельность всего (совокупного) капитала (Рк):

Р = ПОП / ССИ

где, ССИ – среднегодовая стоимость имущества;

рентабельность инвестиций (Ри):

Ри = (ЧП+ВП) / (СК+ДО)

где, ЧП – чистая прибыль;

ВП – выплаченные проценты по займам и кредитам;

СК – собственный капитал;

ДО – долгосрочные обязательства.