2015-01-07

2015-01-07 1484

1484Главной целью создания и деятельности коммерческой организации выступает извлечение прибыли посредством занятия избранными видами экономической деятельности. Для осуществления выбранных видов экономической деятельности на прибыльной основе организация должна располагать необходимым объемом, видом и качеством экономических ресурсов. Однако на современном этапе развития техники и технологий многие экономисты считают, что само по себе наличие в достаточном количестве необходимых видов экономических ресурсов не способно сделать осуществление того или иного вида экономической деятельности прибыльным. Получение прибыли может стать следствием только правильно организованной и проводимой эксплуатации имеющихся экономических ресурсов путем грамотного управления деятельностью организации.

Управление деятельностью организации происходит через разработку, обоснование и принятие определенных управленческих решений, через выбор размещения ее экономических ресурсов, который позволил бы получить доход, достаточный для покрытия всех понесенных расходов и обеспечения соответствующей величины прибыли и приемлемого уровня рентабельности. Процесс управления носит динамический характер и протекает в режиме реального времени.

Ключевыми в ряду функций управления, безусловно, являются учет и анализ. Без них крайне сложно решать: принимать ли новые или корректировать уже принятые управленческие решения. Они выступают в качестве необходимых источников информации, способных существенно снизить уровень неопределенности в функционировании организации.

В рыночной экономике важнейшей частью информационного обеспечения для принятия управленческих решений руководством предприятий является анализ финансовых результатов. В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, аудиторы, инвесторы, банки и т.д.

В условиях рыночной экономики финансовая устойчивость предприятий торговли во многом определяется достаточностью источников расширенного воспроизводства. В составе данных источников важнейшим элементом является постоянный рост собственного капитала, который возможен при положительных финансовых результатах.

Финансовый результат (ФР) в общем виде – это разность между полученными предприятием совокупными доходами (СД) и произведенными им совокупными расходами (СР) в процессе всех видов деятельности: текущей, финансовой и инвестиционной[3]. В формализованном виде общий расчет финансового результата можно представить следующей формулой:

ФР = СД – СР

В соответствии с п.2 ПБУ 9/99 «Доходы организации», доходами организации является увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

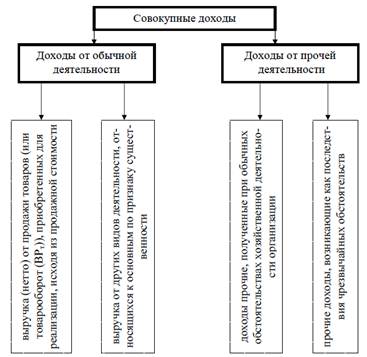

К совокупным доходам (см. рис. 1) относятся доходы от обычных видов деятельности и прочие доходы, таким образом порядок их расчета предстает в следующем виде:

СД = ДОД + ДПД.

Рис. 1. Состав совокупных доходов торговых организаций

Указанное выше деление совокупных доходов производится в зависимости от вида деятельности и условий их получения[4].

Доходами от обычных видов деятельности (ДОД) являются регулярные, систематические поступления, связанные с предметом деятельности предприятия. Так, например, в торговых предприятиях доходом от обычных видов деятельности является выручка от продажи товаров (оказания услуг) (за вычетом НДС, акцизов и аналогичных обязательных платежей) (ВР), которая может формироваться их двух составляющих:

- выручка (нетто) от продажи товаров (или товарооборот (ВРТ)), приобретенных для реализации, исходя из продажной стоимости;

- выручка от других видов деятельности (ВРПРОЧ), относящихся к основным по признаку существенности (предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, участие в уставных капиталах других организаций).

В соответствии с ПБУ 9/99 доходы от прочей деятельности (ДПД), которые имеют, в основном, нерегулярный характер, включают доходы, не связанные с предметом деятельности организации. Всю совокупность указанных доходов можно разделить на две группы:

1. прочие доходы, полученные при обычных обстоятельствах хозяйственной деятельности предприятия;

2. прочие доходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности предприятия (стихийных бедствий, пожара, аварии, национализации имущества и т. п.), то есть чрезвычайные доходы.

В соответствии с п. 2 ПБУ 10/99 «Расходы организации», расходами является уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, которые приводит к уменьшению капитала этого предприятия, исключая уменьшение вкладов по решению участников (собственников имущества).

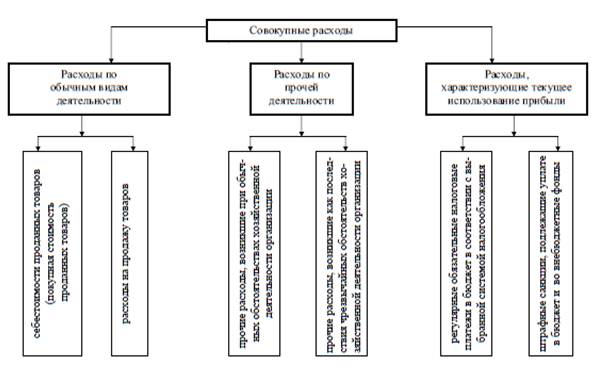

Совокупные расходы (см. рис. 2), сумма которых определяется расчетом:

СР = РОД + РПД + РТИП,

включают:

1) расходы по обычным видам деятельности (РОД), которые в торговых организациях формируются из расходов по приобретению и продаже товаров, а именно:

- себестоимости проданных товаров: расходов, связанных с приобретением проданных товаров по покупной стоимости (далее – покупная стоимость проданных товаров (ПС));

- коммерческих расходов (КР): расходов, связанных с продажей товаров (оказанием услуг);

- управленческих расходов (УР), которые в торговых организациях входят в расходы на продажу (РП) и отражаются в составе строки отчета о прибылях и убытках «Коммерческие расходы».

Рис. 2. Состав совокупных расходов торговых организаций[5]

Итак, расчет общей суммы расходов по обычным видам деятельности проводится, основываясь на следующей формуле:

РОД = ПС + РП;

2) в соответствии с ПБУ 10/99 расходы по прочей деятельности (РПД) состоят из расходов, не связанных с предметом деятельности организации. Расходы от прочей деятельности можно разделить на две группы:

- прочие расходы, возникшие при обычных обстоятельствах хозяйственной деятельности организации;

- прочие расходы, возникшие как последствия чрезвычайных обстоятельств хозяйственной деятельности организации (стихийных бедствий, пожара, аварии, национализации имущества и т. п.), то есть чрезвычайные расходы.

3) расходы, характеризующие текущее использование прибыли

(РТИП), которые представлены:

- начисленными обязательными налоговыми платежами в бюджет

(НПБ);

- штрафными санкциями в бюджет и внебюджетные фонды (ШС).

Последняя составляющая налоговых расходов имеет не регулярный характер, поскольку начисляется по результатам актов проверок представителями соответствующих органов при обнаружении нарушений. В соответствии с выбранной системой налогообложения, регулярные обязательные налоговые платежи в бюджет могут включать начисленные суммы:

а) текущего налога на прибыль (ТНП) (при обычном режиме налогообложения), который согласно ПБУ 18/2002 «Учет расчетов по налогу на прибыль» может быть представлен в следующем виде:

ТНП = УД (УР) + ПНО + ОНА – ОНО.

В итоге, сумма текущего налога на прибыль по итогам отчетного (налогового) периода включает:

- условный расход (УР) или условный доход (УД), который связывает показатель текущего налога на прибыль с бухгалтерской прибылью (БП), определяется расчетом:

УД (УР) = БП × СНП,

где СНП – ставка налога на прибыль, действующая на отчетную дату (в

долях целого числа);

- постоянные налоговые обязательства (ПНО) – это сумма налога, приводящая к росту налоговых платежей по налогу на прибыль в отчетном периоде. Данная сумма вычисляется умножением постоянной налоговой разницы (ПНР), возникшей в отчетном периоде, на ставку налога на прибыль:

ПНО = ПНР × СНП.

При этом постоянные налоговые разницы появляются тогда, когда расходы, которые учитываются для целей бухгалтерского учета, не

включаются в затраты при расчете налога на прибыль, так как превышают нормы, определенные Налоговым кодексом РФ (сверхнормативные

расходы суточных, компенсаций за использование личного транспорта,

представительских расходов, затрат на страхование и т. д.). Постоянные

налоговые обязательства можно уменьшить за счет постоянных налоговых активов, возникающих тогда, когда налоговые расходы не принимаются для целей бухгалтерского учета. В отличие от постоянных налоговых обязательств, постоянные налоговые активы в отчетном периоде снижают начисленный налог на прибыль[6].

Постоянные налоговые обязательства отображаются в форме 2 бухгалтерской отчетности за минусом постоянных налоговых активов по строке 200.

Для торговых организаций, функционирующих в рыночных условиях, гарантией эффективного развития является достижение положительного финансового результата (прибыли), который, в свою очередь, является результатом действенного функционирования организации.

Как экономическая категория, прибыль есть совокупность экономических, распределительных, финансовых отношений, формирующихся по поводу образования, распределения и использования части вновь созданной стоимости, выступающей как приращение суммы

средств, авансированных на осуществление деятельности.

Стабильный и устойчивый рост прибыли как систематически воспроизводимого ресурса является:

- внутренним источником финансирования развития бизнеса;

- индикатором его конкуренто и кредитоспособности;

- показателем, характеризующим эффективность деятельности

предприятия;

- гарантом своевременного выполнения организацией обязательств

перед своими контрагентами;

- важнейшим условием формирования доходной части бюджетов отдельных регионов и страны в целом.

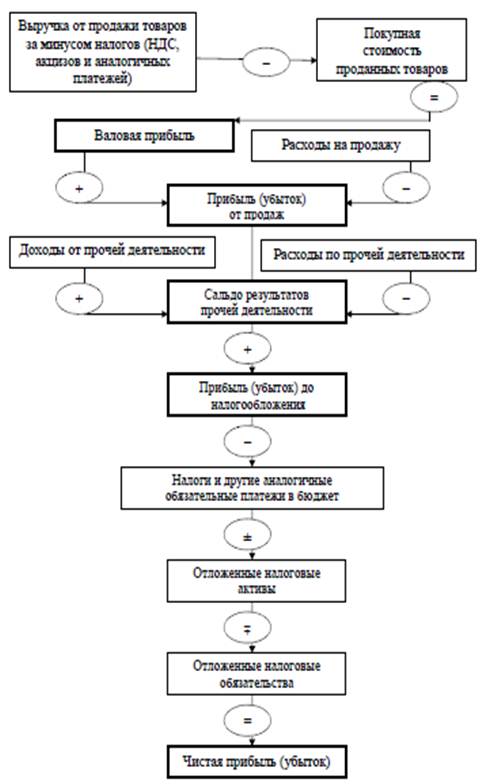

В рамках бухгалтерского учета методом начисления формируются

следующие показатели прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль отчетного периода;

Проанализируем содержание и порядок их формирования в организациях оптовой и розничной торговли.

Валовая прибыль (ВП) характеризует потенциальный доход торговых организаций и определяется как разность между продажной и покупной стоимостью товаров:

ВП = ВР – ПС.

Прибыль от продаж (ПП) есть финансовый результат от основного(ых) вида(ов) деятельности, то есть от продажи товаров (оказания

услуг) и определяется как разница между валовой прибылью и расходами

на продажу, то есть по формуле

ПП = ВП – РП.

Прибыль до налогообложения (ПДН) – это общая сумма

прибыли, полученная от всех видов деятельности. Она включает прибыль

от продаж, сальдо прочих доходов и расходов. Расчет прибыли до налогообложения проводится по формуле

ПДН = ПП + СРПД,

где СРПД – сальдо результатов прочей деятельности (ДПД – РПД).

Чистая прибыль (ЧП) отчетного года является конечным результатом деятельности торговой организации, то есть величиной прибыли, остающейся в распоряжении организации после налогообложения, и пополняющую собственный капитал[7]. Она вычисляется по формуле

ЧП = ПДН ± ОНА м ОНО – НПБ – ШС.

Последовательность формирования отмеченных выше показателей прибыли наглядно показана на рис. 3.

Нераспределенная прибыль (НП) складывается посредством реформации баланса путем сложения остатка нераспределенной прибыли на начало года (НПн) и чистой прибыли отчетного года, направленной на развитие бизнеса (то есть чистой прибыли, уменьшенной на сумму ее использования на цели потребления (ЧПп) и на покрытие убытков прошлых лет).

Положительная разница между величиной нераспределенной прибыли на конец и на начало отчетного года характеризует прирост собственного капитала, достигнутый в отчетном году в результате ведения эффективной деятельности торговой организации.

Для объективной оценки изменения финансовых результатов в

динамике, их связи с выручкой от продажи товаров, с полученными доходами и произведенными расходами вычисляют относительные показатели финансовых результатов – показатели рентабельности (прибыльности). В отечественной практике в ходе анализа финансовых результатов деятельности торговых предприятий они рассчитываются как отношение различных абсолютных показателей прибыли к определенной базе, в качестве которой в зависимости от целей изучения выступают:

- или выручка от продажи товаров;

- или величина совокупных доходов;

- или величина совокупных расходов и элементов их формирования.

Рис. 3. Порядок формирования конечного финансового результата деятельности торговых организаций

Показатели рентабельности определяют или в виде процентов, или в виде коэффициентов. В первом случае они характеризуют величину прибыли, которая приходится на 100 руб. доходов или расходов, во втором – величину прибыли на 1 руб. доходов или расходов.

За рубежом при расчете показателей рентабельности вместо чистой прибыли используют «чистый приток (отток) денежных средств», который характеризует реальный, определяемый кассовым методом, а не начисленный, финансовый результат деятельности за отчетный период. Чистый приток (отток) денежных средств есть разность между сальдо денежных средств на конец и начало изучаемого периода по данным бухгалтерского баланса[8].

Итак, обобщая вышеизложенное, заметим, что прибыль является важнейшей экономической категорией, которая характеризует финансовый

результат деятельности торгового предприятия и обусловливает интенсивность пополнения собственных финансовых ресурсов, уровень

обеспеченности которыми, в свою очередь, определяет степень финансовой

устойчивости предприятия. В случае же формирования убытка по итогам

деятельности организации происходит иммобилизация собственного капитала, в результате появляются предпосылки для повышения степени зависимости предприятия от внешних источников финансирования, а в итоге – сокращения его платежных возможностей и увеличения риска банкротства.

В итоге формирование положительного финансового результата – это важнейшая задача менеджмента современных торговых предприятий, эффективная реализация которой требует проведения серьезного экономического анализа[9].