2015-01-07

2015-01-07 1249

1249Практика показывает, что не существует единых рецептов соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одной организации на разных стадиях ее развития и при различной конъюнктуре товарного и финансового рынков.

Вместе с тем существует ряд приёмов финансового менеджмента, которые используются в управлении собственным капиталом обеспечивают условия наиболее эффективного его использования в каждой конкретной организации [33].

К таким методам относятся:

· Эффект финансового рычага

· Эффект общего рычага

· НРЭИ пороговый (критический)

· Внутренний темп роста

· Цена собственного капитала

Финансовый рычаг представляет собой потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуру долгосрочных пассивов. Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности.

Согласно западноевропейской концепции, эффект финансового рычага определяется как приращение к чистой рентабельности собственных средств, получаемое предприятием благодаря использованию кредита. Он рассчитывается по формуле:

ЭФР (1) = (1 – СН) х (РA – РСП) х ЗК: СК, (5)

где ЭФР – сила воздействия финансового рычага (прирост коэффициента рентабельности собственного капитала), %

СН – ставка налога на прибыль;

РA – экономическая рентабельность активов, %;

РСП – средние расчетные проценты за кредит;

ЗК – заемный капитал;

СК – собственный капитал предприятия.

Эта формула позволяет определить безопасный для предприятия объем заемных средств, наиболее выгодные условия кредитования и приемлемую ставку ссудного процента, а также помогает облегчить налоговое бремя предприятия. Кредит будет выгодным для предприятия, если он увеличит эффект финансового рычага.

В формуле можно выделить три основные составляющие:

1) налоговый корректор (1-Т) который показывает влияние налогообложения на эффект финансового рычага;

2) дифференциал финансового рычага (РA – РСП) характеризует разницу между коэффициентом валовой рентабельности активов и средним расчетным размером процента за кредит;

3) коэффициент финансового рычага или плечо рычага (ЗК: СК) – характеризует силу воздействия финансового рычага – чем выше его величина, тем сильнее возрастает показатель ЭФР. Но новое заимствование необходимо осуществлять с учётом величины дифференциала, так как с привлечением дополнительных кредитов есть угроза повышения расчётной ставки процента, что неблагоприятно для предприятия.

Главным здесь является дифференциал финансового рычага, который характеризуется высоким динамизмом. Эффект финансового рычага проявляется в том случае, если он является положительной величиной. Причем чем выше положительное значение дифференциала, тем выше эффект финансового рычага. То есть, если рентабельность активов больше расчётной ставки процентов, то привлечение кредита экономически выгодно и если наоборот, то кредит не выгоден.

Коэффициент финансового рычага мультиплицирует положительный или отрицательный эффект, получаемый за счет значения дифференциала. При неизменном дифференциале коэффициент финансового рычага является главным генератором возрастания как суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогично при неизменном коэффициенте финансового рычага положительная или отрицательная динамика его дифференциала генерирует возрастание как суммы и уровня прибыли на собственный капитал, так и финансового риска ее потери [15].

Считается, что оптимальное значение ЭФР по данной концепции = 25–30% от величины рентабельности активов, при этом эффект финансового рычага способен компенсировать налоговые изъятия.

Таким образом, новое заимствование экономически выгодно, если оно приводит к росту эффекта финансового рычага[12].

Существует также американская концепция эффекта финансового рычага, которая показывает, на сколько процентов изменится чистая прибыль на 1 акцию (пай, вклад), т.е. потенциальный доход собственников, при изменении прибыли до выплаты налогов и процентов за кредит на один процент. Он определяется по формуле:

ЭФР(2) = 1+Проценты за кредит / Прибыль до налогообложения (6)

Таким образом, чем больше относительный объем привлекаемых предприятием заемных средств, тем больше выплачиваемая по ним сумма процентов и тем меньше прибыль, следовательно, тем больше сила воздействия финансового рычага [12].

Эффект финансового рычага состоит в том, что чем выше его значение, тем более нелинейный характер приобретает связь между прибылью на акцию и прибылью предприятия до выплаты налогов и процентов. Предприятию, пользующемуся кредитом, каждый процент изменения прибыли до налогообложения и уплаты процентов за кредит приносит больше процентов изменения чистой прибыли на акцию, чем предприятию, обходящемуся собственными средствами.

Данный показатель (ЭФР (2)) определяет уровень финансового риска и используется для нахождения величины совокупного риска предприятия, который определяется путём умножения «Эффекта операционного рычага» и «Эффекта финансового рычага». Коэффициент совокупного риска показывает, насколько процентов изменится чистая прибыль на 1 акцию (пай или вклад) при изменении объёмов продаж на 1%.

В свою очередь «Эффекта операционного рычага» характеризует производственный риск предприятия и показывает, насколько процентов изменится прибыль при изменении выручки от продаж на 1%.

ЭОР=1+Затраты постоянные / Прибыль (7)

Таким образом, чем выше эффект операционного рычага, тем не допустимо даже незначительное снижение объёма продаж, так как это приведёт к большим потерям прибыли, и наоборот, выгодно даже незначительное увеличение продаж, так как это приведёт к существенному росту прибыли.

Коммерческая организация не должна полностью исчерпывать свою заемную способность и иметь, так называемый, резерв «заемной силы», т.е. предприятию выгодно использовать и собственные, и заемные средства.

Это возможно при условии, когда эффект финансового левериджа равен нулю (ЭФР=0).

Эффект финансового рычага равен нулю при следующих условиях:

1. Дифференциал = 0, следовательно, Экономическая рентабельность = средней расчётной ставке процентов;

2. Плечо финансового рычага = 0, следовательно, Заёмный капитал = 0

С учетом этих условий определяется пороговое (критическое) значение нетто результата эксплуатации инвестиций (НРЭИ), при котором чистая рентабельность собственного капитала (Рск) одинакова как для предприятия, использующего заемные средства, так и для предприятия, использующего исключительно собственный капитал.

Взамен чистой рентабельности собственного капитала может быть использована чистая прибыль на 1 акцию. На пороговом значении НРЭИ выгодно использовать и собственные, и заемные средства.

ЭР = НРЭИ / Активы * 100% =

=НРЭИ / (ЗК + СК) * 100% = СРСП (8),

где ЭР – экономическая рентабельность активов,

НРЭИ – нетто-результата эксплуатации инвестиций,

ЗС – заёмные средства,

СК – собственный капитал,

СРСП – средняя расчётная ставка процента.

Таким образом, пороговому (критическому) значению НРЭИ соответствует пороговая (критическая) средняя расчетная ставка процента, совпадающая с экономической рентабельностью активов. Увеличение финансовых издержек по заемным средствам приводит к снижению дифференциала, вследствие роста средней расчётной ставки процента [30]

Для того чтобы определить оптимальное соотношение между нормой распределения прибыли на дивиденды и процентом увеличения собственного капитала или для определения количественной оценки влияния дивидендной политики на уровень самофинансирования за счёт внутренних источников, используется показатель «внутренний темп роста»:

ВТР = Рск * (1-НР), (9)

где, ВТР – внутренний темп роста;

Рск – рентабельность собственного капитала;

НР – норма распределения чистой прибыли на дивиденды (сумма дивидендов / чистая прибыль)

Внутренний темп роста показывает, насколько процентов увеличится размер собственного капитала за счёт внутренних источников, т.е. нераспределённой прибыли.

Механизм рационализации структуры капитала включает в себя специфические инструменты, используемые в процессе принятия управленческих решений. Важнейшим из них является цена капитала.

Теория структуры капитала, как указывают экономисты Е.С. Стоянова [24], Г. Колпакова [35], базируется на концепции цены капитала, т.е. сравнении затрат по привлечению собственного и заемного капитала и степени влияния различных комбинированных вариантов финансирования на их рыночную оценку.

Проблема цены капитала затрагивается A.M. Хориным [20], с которым по многим вопросам и мы придерживаемся сходных позиций. Он полагает, что уровень цены капитала – одна из составных частей полезной деловой информации. Незнание цены капитала (собственного и заемного) может привести к ситуации, когда рентабельность совершаемых экономических оборотов за период может оказаться ниже требуемого уровня наращения капитала, а это автоматически приведет к невозможности исполнить финансовые обязательства. Без цены капитала нельзя качественно управлять процессом привлечения капитала из различных источников. Оценка собственного капитала организации с точки зрения ее учредителя важна, т. к. она служит основой для расчета большого числа производных показателей, выражающих экономический интерес собственника.

С позиции расчёта цены (стоимости) капитала целесообразно выделять несколько моделей, каждая из которых базируется на использовании информации, имеющейся в распоряжении того, кто оценивает капитал.

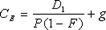

Модель прогнозируемого роста дивидендов. Расчет стоимости собственного капитала основывается на формуле

(10)

(10)

где Се – стоимость собственного капитала,

Р – рыночная цена одной акции,

D1 – дивиденд, обещанный компанией в первый год реализации инвестиционного проекта,

g – прогнозируемый ежегодный рост дивидендов.

Данная модель применима к тем компаниям, величина прироста дивидендов которых постоянна. Если этого не наблюдается, то модель не может быть использована.

Ценовая модель капитальных активов (CAPM: Capital Assets Price Model). Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

Модель использует существенным образом показатель риска конкретной фирмы, который формализуется введением показателя  . Этот показатель устроен таким образом, что

. Этот показатель устроен таким образом, что  , если активы компании совершенно безрисковые. Показатель равен нулю. Показатель

, если активы компании совершенно безрисковые. Показатель равен нулю. Показатель  , если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

, если активы данного предприятия столь же рисковые, что и средние по рынку всех предприятий страны. Если для конкретного предприятия имеем: 0< <1, то это предприятие менее рисковое по сравнению со средним по рынку, если >1, то предприятие имеет большую степень риска.

Расчетная формула модели имеет вид:

(11)

(11)

где  – показатель прибыльности (отдачи) для безрискового вложения капитала,

– показатель прибыльности (отдачи) для безрискового вложения капитала,

СМ – средний по рынку показатель прибыльности,

– фактор риска.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе прибыли на акцию, а не на величине дивидендов. Многие инвесторы считают, что именно показатель величины прибыли на акцию отражает реальный доход, получаемый акционерами, независимо от того, выплачивается ли он в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам выгоды в будущем. Инвесторы пристально следят за показателем прибыли на одну акцию, который публикуется в отчетных документах компании, а управляющие компанией стремятся не создавать ситуаций, приводящих к падению этого показателя. Итак, согласно данной модели стоимость собственного капитала определяется по формуле:

(12)

(12)

где EPS – величина прибыли на одну акцию,

Р – рыночная цена одной акции.

К сожалению, все приведенные выше модели являются лишь оценочными. Действительность такова, что ни одна из моделей не может точно предсказать истинную стоимость собственного капитала, и обычно все модели в конечном итоге приводят к различным результатам.

Модель премии за риск. Данная модель занимает особое место, так как носит договорной характер. Договор заключается между предприятием и потенциальным инвестором о том, какая должна быть премия за риск вложения капитала. Если СН – уровень отдачи на вложение денег инвесторам в обычные (номинальные) для него возможности, то стоимость капитала, вложенного в данное предприятие, оценивается по формуле:

(13)

(13)

где RP – премия за риск.

Стоимость вновь привлеченного капитала. Требуемый доход на новый (вновь привлеченный) собственный капитал обычно выше, чем требуемый доход на существующий собственный капитал. Когда компания выпускает дополнительные акции, то обычно она получает чуть меньше рыночной цены существующих акций. Это связано с дополнительными затратами по выпуску новых акций и, кроме того, с желанием обеспечить быструю распродажу новых акций (их продают по цене слегка ниже рыночной).

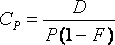

При расчете стоимости вновь привлеченного капитала принято использовать следующую формулу в рамках модели роста дивидендов:

(14)

(14)

где F – так называемая стоимость выпуска, отражающая закономерное снижение рыночной стоимости вновь выпускаемых акций.

Модель определения стоимости привилегированных акций. Данная модель является весьма простой, поскольку доход на привилегированные акции устанавливается обычно весьма простым способом: по привилегированным акциям обычно выплачивается фиксированный дивиденд и сверх этого дивиденда, независимо от размера прибыли, ничего не выплачивается. Поэтому доходность по привилегированным акциям (стоимость привилегированных акций) рассчитывается по следующей формуле:

(15)

(15)

где D – величина ежегодного дивиденда на акцию,

Р – рыночная цена одной акции.

Также, как и в случае с обыкновенными акциями, затраты на выпуск новых привилегированных акций повышает их стоимость. Эту оценку можно сделать, по аналогии предполагая g = 0, так как привилегированные акции обычно не имеют роста

(16)

(16)

Наиболее распространенным показателем, оценивающим эффективность использования собственного капитала, является рентабельность, рассчитываемая как процентное отношение чистой прибыли к средней за период стоимости собственного капитала:

Рск = ЧП / СК * 100 (17)

Рентабельность собственного капитала (Рск) показывает величину чистой прибыли, генерируемой каждыми 100 рублями сформированного собственного капитала.

Уровень рентабельности собственного капитала характеризует одновременно три важных направления финансово, хозяйственной деятельности предприятия:

1. Максимально возможный уровень самофинансирования развития при отсутствии дивидендных выплат, когда норма распределения прибыли на дивиденды (HP) равна нулю, т.е. максимальный внутренний темп роста, характеризующий прирост собственного капитала за счет внутреннего источника в виде чистой прибыли, т.е. «внутреннего темпа роста»

2. Уровень эффективности сформированной структуры капитала. При этом отражается взаимосвязь и взаимозависимость эффективности собственного, заемного и совокупного капитала:

Рск, % = Ра ± ЭФР (1) (18)

Рентабельность собственного капитала при рациональной структуре капитала должна быть выше рентабельности активов (рентабельности совокупного капитала, вложенного в активы) прежде всего за счет эффективного использования заемного капитала, что характеризуется положительным значением показав теля «Эффект финансового рычага 1» (ЭФР по европейской концепции).

3. Уровень эффективности сформированного размера, состава и структуры активов, определяющих размеры производства, продаж, результаты основной деятельности, в зависимости от источников финансирования различных видов активов – внеоборотных, переменной и постоянной частей оборотных активов. Для этого используется модифицированная формула Дюпона, определяемая как произведение рентабельности продаж, коэффициента оборачиваемости активов (капитала) и финансового рычага (отношения активов, или совокупного капитала, к собственному капиталу):

Рск = ЧРпр * КобА * ФР (19)

Размер рентабельности собственного капитала оказывает влияние на ряд важных показателей финансовой деятельности:

· на уровень сбалансированного темпа роста предприятия:

g=Креин * Рск (20)

где, g – сбалансированный темп роста;

Креин – коэффициент реинвестирования прибыли.

· на уровень внутренней экономической добавленной стоимости (ЭкДСвн), которая показывает размер дохода предприятия после выплаты обязательств, связанных с привлечением собственного капитала:

ЭкДСвн=СК * (Рск – ЦенаСК) (21)

где, СК – собственный капитал,

цена СК – цена собственного капитала.

Уровень рентабельности собственного капитала должен быть выше уровня цены его привлечения, только в этом случае предприятие обеспечивает рост величины собственного капитала за счет эффективного его функционирования. [12]