2015-01-07

2015-01-07 1155

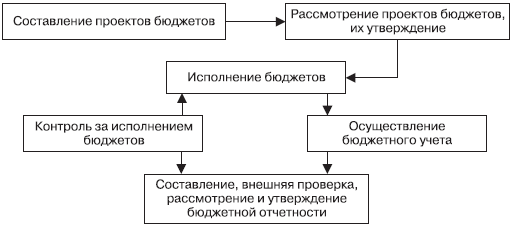

1155Бюджетный процесс, как установлено в Бюджетном кодексе РФ, – регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности (рис. 9.1).

Участниками бюджетного процесса являются:

• Президент РФ;

• высшее должностное лицо субъекта РФ, глава муниципального образования;

• законодательные (представительные) органы государственной власти и представительные органы местного самоуправления (далее – законодательные (представительные) органы);

• исполнительные органы государственной власти (исполнительно‑распорядительные органы муниципальных образований);

• органы государственного (муниципального) финансового контроля;

• органы управления государственными внебюджетными фондами;

• главные распорядители (распорядители) бюджетных средств;

• главные администраторы (администраторы) доходов бюджета;

Рис. 9.1. Этапы бюджетного процесса

• главные администраторы (администраторы) источников финансирования дефицита бюджета; • получатели бюджетных средств.

Бюджетные полномочия – установленные БК РФ и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса. Рассмотрим в качестве примера полномочия основных участников бюджетного процесса, к которым можно отнести органы законодательной (представительной) и исполнительной власти.

Законодательные (представительные) органы рассматривают и утверждают соответствующие бюджеты и отчеты об их исполнении, осуществляют последующий контроль за исполнением соответствующих бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль за исполнением соответствующих бюджетов.

Исполнительные органы государственной власти (исполнительно‑распорядительные органы муниципальных образований) обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом. В составе исполнительной власти финансовые органы готовят проект соответствующего бюджета (проект бюджета и среднесрочного финансового плана), представляют его с необходимыми документами и материалами для внесения в законодательный (представительный) орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности. Отдельно установлены бюджетные полномочия Министерства финансов РФ, министра финансов РФ, Федерального казначейства, Федеральной службы финансово‑бюджетного надзора.

Основные изменения, внесенные Федеральным законом № 63‑Ф3 от 26.04.2007 г. и касающиеся бюджетных полномочий, заключаются в следующем:

• установление закрытого перечня участников бюджетного процесса;

• введение в состав участников бюджетного процесса и описание бюджетных полномочий главных администраторов (администраторов) доходов бюджета и главных администраторов (администраторов) источников финансирования дефицита бюджета;

• уточнение описания полномочий главного распорядителя (распорядителя) и получателя бюджетных средств;

• отнесение к получателям бюджетных средств только органов государственной власти (органов местного самоуправления) или бюджетных учреждений.

Согласно действовавшей до 2008 г. редакции БК РФ, получателем бюджетных средств являлась любая организация, в том числе, например, предоставляющая бюджетным учреждениям коммунальные услуги, получающая субсидии или кредиты из бюджета и т. д. Понятие «получатель бюджетных средств» теперь ограничено организациями, которые имеют право от имени государства или местного самоуправления принимать и исполнять бюджетные обязательства. Проведение такой границы открывает возможности для реструктуризации бюджетной сети. Нет необходимости расширять перечень получателей бюджетных средств, включая в него, например, организации новых организационно‑правовых форм, предоставляющие государственные (муниципальные) услуги. Такие организации будут получать бюджетные средства в виде субсидий или в рамках государственных (муниципальных) контрактов, но это не значит, что они будут наделены бюджетными полномочиями как участники бюджетного процесса.

Системное описание (единое для всех бюджетов бюджетной системы РФ) состава и полномочий участников бюджетного процесса направлено на его упорядочение, что является необходимым условием осуществления бюджетного процесса в правовом государстве.