2015-01-21

2015-01-21 507

507Материалоемкость - показатель расхода материалов в расчете на натуральную единицу или на 1 единицу стоимости выпускаемой продукции. Измеряется в физических единицах, денежном выражении или процентах, которые составляют стоимость материалов в общих издержках производства продукции, в себестоимости.

Материалоемкость относиться к показателям использования производственных фондов.

Определить материалоемкость можно путем деления стоимости материальных затрат на стоимость произведенного с их помощью продукта:

Ме = Мз / П, где М з – стоимость материальных затрат; П – стоимость произведенного продукта.

Показатели общей экономической эффективности, в том числе и материалоемкость характеризуют эффективность выбора уже реализованных, прошлых затрат. С их помощью определяется целесообразность произведенных затрать, выявляются резервы повышения эффективности производства.

Материалоемкость изделия может быть абсолютной, структурной и удельной. Абсолютная материалоемкость показывает норму расхода материалов Np на изделие, m/м3, его чистую массу Qr, m, и степень использования материалов, характеризующихся коэффициентом использования. Структурная материалоемкость показывает удельный вес отдельных групп материалов в общей материалоемкости изделий. Удельная материалоемкость представляет собой структурную материалоемкость, приведенную к физической единице измерения конструкции определенного типа (м, м2,м3 и др.).

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ).

В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. Факторная модель будет иметь вид:

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки:

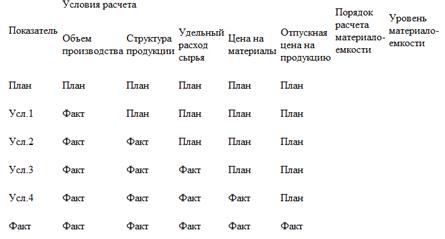

Для расчета нужно иметь следующие данные:

I. Затраты материалов на производство продукции:

а) по плану: МЗпл = (VВПплi.УРплi. Мплi);

б) по плану, пересчитанному на фактический объем производства продукции: МЗусл1 = (VВПплi.УРплi. ЦМплi). Кпп;

в) по плановым нормам и плановым ценам на фактический выпуск продукции: МЗусл2 = (VВПфi. УРплi. ЦМплi);

г) фактически по плановым ценам: МЗусл3 = (VВПфi. УРфi. ЦМплi);

д) фактически: МЗф = (VВПфi. УРфi. ЦМфi).

II. Стоимость товарной продукции:

а) по плану: ТПпл = (VВПплi. ЦПплi);

б) по плану, пересчитанному на фактический объем производства, при плановой структуре: ТПусл1 = (VВПфi. ЦПплi)±DТПудi;

в) фактически по плановым ценам: ТПусл2 = (VВПфi. ЦПплi);

г) фактически: ТПф = (VВПфi. ЦПфi).

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитываются показатели материалоемкости продукции.

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.