2015-01-21

2015-01-21 415

415Валовая маржа = Выручка от реализации – Переменные затраты

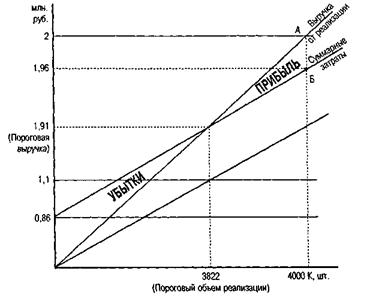

4 Определение порога рентабельности графическим методом

Данные для определения порога рентабельности графическим способом:

Цена - 500 руб. за 1 шт.,

Объем реализации - 4000 шт.,

Постоянные затраты - 0,86 млн. руб.,

Переменные затраты - 1,1 млн. руб. (275 руб. за 1 шт.).

Порядок построения:

1) прямая выручки строится с помощью точки А:

Выручка = цена реализации х объем реализации = = 500 руб. х 4000 шт. = 2 млн. руб.;

2) прямая постоянных затрат представляет собой горизонталь на уровне 0,86 млн. руб.;

3) прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты +Постоянные

затраты = Переменные затраты на единицу товара х Объем

реализации + Постоянные затраты

275 руб. х 4000 шт. + 0,86 млн. руб. = 1,96 млн. руб.;

4) порогу рентабельности соответствует объем реализации 3822шт

500руб.хХкршт. =.275 руб. х Хкршт.+0,86млн. руб.

Хкршт. = 0,86млн. руб.:(500-275)руб. = 3822 шт.

И выручка от реализации 1,91млн. руб.(3822х500)

5) нижний левый треугольник соответствует зоне убытков предприятия, верхний правый треугольник - зоне прибылей.

Рис. 18. Определение порога рентабельности.

Вопросы для самопроверки?

Вопросы для самопроверки?

1. Каким образом классифицируются производственные расходы предприятия?

2. Охарактеризуйте виды левериджа и их значение для регулирования величины финансовых результатов.

3. Существует ли взаимосвязь между различными видами левериджа?

4. Какими методами можно найти «мертвую точку»?

5. Какие основные факторы влияют на величину критического объема продаж и в каком направлении имеет место данное влияние?

Тема 2.2 Финансовый леверидж как эффективный инструмент управления финансовой деятельностью предприятия

1. Прибыль - главная движущая сила рыночной экономики

2. Понятие финансового левериджа

3. Механизм формирования эффекта финансового левериджа

1 Прибыль - главная движущая сила рыночной экономики

Прибыль — наиболее простая и одновременно наиболее сложная экономическая категория. Она получила новое содержание в условиях современного экономического развития страны, формирования реальной самостоятельности субъектов хозяйствования. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников и персонала предприятия. Поэтому одной из актуальных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием npибыли в процессе производственной, инвестиционной, финансовой деятельности предприятия. Грамотное, эффективное управление формированием прибыли предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание ocновных механизмов формирования прибыли, использование современных методов ее анализа и планирования.

2 Понятие финансового левериджа

Одним из основных механизмов реализации этой задачи является финансовый леверидж. Финансовый леверидж характеризует использование предприятием заемных средств,

которые влияют на изменение коэффициента рентабельности собственного капитала. Финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.