2015-02-24

2015-02-24 582

582Линейная модель множественной регрессии с автокоррелированными остатками.

В линейной множественной регрессии

Параметры при x называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего параметра на единицу при неизменном значении других факторов, закрепленных на среднем уровне.

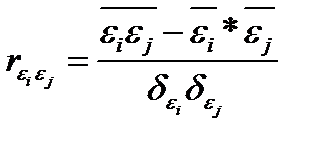

Под автокорреляцией остатков понимают зависимость распределения значений остатков  друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Оценить эту зависимость можно вычислив коэффициент корреляции между этими остатками по формуле

друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Оценить эту зависимость можно вычислив коэффициент корреляции между этими остатками по формуле

Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированны.

В экономических задачах значительно чаще встречается положительная автокорреляция  , чем отрицательная автокорреляция

, чем отрицательная автокорреляция  .

.

Для обнаружения автокорреляции используют либо графический метод, либо статистические тесты.

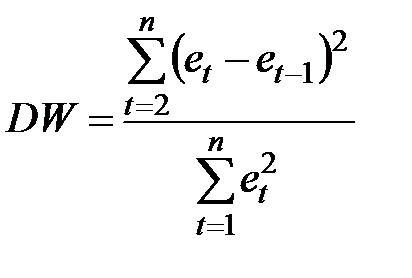

Критерий Дарбина-Уотсона это наиболее известный критерий обнаружения автокорреляции первого порядка.

Сначала по построенному эмпирическому уравнению регрессии определяются значения отклонений  . Рассчитывается статистика

. Рассчитывается статистика

.

.

Далее по таблице критических точек Дарбина-Уотсона определяются два числа dl и du и осуществляются выводы по правилу:

- положительная автокорреляция;

- положительная автокорреляция;

- зона неопределенности;

- зона неопределенности;

- автокорреляция отсутствует;

- автокорреляция отсутствует;

- зона неопределенности;

- зона неопределенности;

- отрицательная автокорреляция.

- отрицательная автокорреляция.

Искажение характеристик точности МНК–оценок.

Нарушение условий на вторые моменты – условия гомоскедастичности (1.4) и условия независимости (1.5) – приводит к тому, что МНК-оценки перестают быть эффективными в своем классе. Кроме того, МНК-оценка ковариационной матрицы оценок коэффициентов оказывается смещенной и несостоятельной, из-за чего тесты на значимость коэффициентов показывают неверный уровень значимости. Как правило, теоретические оценки дисперсии оценок коэффициентов занижаются, т.е. оценки оказываются слишком «оптимистическими». На практике же часто имеет место своеобразная неустойчивость оценки точности МНК-оценок. Она заключается в том, что при сколь угодно малых отклонениях от заданных значений математического ожидания и ковариационной матрицы ошибок исходных данных относительная погрешность оценки точности конечного результата неограниченно возрастает с увеличением числа используемых наблюдений/

Вопрос №26. Проверка гипотезы об отсутствии автокоррелированности регрессионных остатков. Критерий Дарбина-Уотсона.

Частный случай, в котором автокорреляция подчиняется авторегрессионной схеме первого порядка: ut=put-1+Ɛt

Это означает, что величина случайного члена в любом наблюдении равна его значению в предшествующем наблюдении (т. е. его значению в период t —1), умноженному на p, плюс новый Ɛ Данная схема оказывается авторегрессионной, поскольку и определяется значениями этой же самой величины с запаздыванием, и схемой первого порядка, потому что в этом простом случае максимальное запаздывание равно единице. Предполагается, что значение Ɛ в каждом наблюдении не зависит от его значений во всех других наблюдениях. Если р = 0, то автокорреляции нет и третье условие Гаусса—Маркова удовлетворяется.

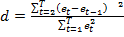

Широко известная статистика Дарбина—Уотсона (d) определяется следующим образом:

(квадратик не надо)

(квадратик не надо)

Если автокорреляция отсутствует, то р = 0, и поэтому величина d должна быть близкой к двум. Так как р должно находиться между значениями 1 и —1, то d должно лежать между 0 и 4.

Вопрос №27 Математически коэф.корреляции Еi и ЕJ выражается через коэффициент Р – корреляция между соседними значениями, матрица состоит из разных значений Р.

VE(i)E(j) =P|i-j|

1 P P2 …Pn-1

P 1 P … Pn-2

Σ0 = P2 P 1 P… Pn-3

…

Pn-1 Pn-2 Pn-3…1

|P| < 1

Последствия автокорреляции в некоторой степени сходны с последствиями гетероскедастичности.

Вмнк=(ХтХ)-1ХтУ

Σв=δ2(ХтХ)-1

Вомнк=(ХтΣ0-1Х)ХтΣ0-1У – обобщ.метод наименьших квадратов

В рамках обобщенной модели оценки коэффициентов обычным МНК остаются состоятельными и несмещенными. Однако формулы для матрицы Σв оказываются неприменимыми.

Несмещенность параметров в обобщенной модели

Вомнк=(ХтΣ0-1Х)ХтΣ0-1(ХВ+Е)

<B>= (ХтΣ0-1Х)ХтΣ0-1ХВ+ ХтΣ0-1Х)ХтΣ0-1<E>

<B>=B

Устранение автокорреляции в остатках.Метод Кохрейна – Оркатта

1) В=(ХтХ)-1ХтУ

2) ОМНК: В=(ХтΣ0-1Х)ХтΣ0-1У

3) Подсчитываем значение Еi

4) Связываем Еi=PEi-1+δi (уравнение Маркова) =>P

Делам столько раз пока меняется Р.