2015-02-27

2015-02-27 1805

18053) помещение товаров под таможенную процедуру не осуществляется только в случае, если таможенным органом обнаружены признаки, указывающие на то, что страной происхождения товаров может являться страна, товары которой запрещены к ввозу на таможенную территорию таможенного союза.

3. В отношении товаров, указанных в пункте 1 и подпункте 1) пункта 2 настоящей статьи, применяются (восстанавливаются) режим предоставления тарифных преференций или режим наиболее благоприятствуемой нации при условии подтверждения страны происхождения этих товаров до истечения 1 (одного) года со дня регистрации таможенным органом таможенной декларации. В этом случае уплаченные суммы ввозных таможенных пошлин подлежат возврату (зачету) в соответствии с главой 13 настоящего Кодекса.

Далее целесообразно рассмотреть критерии достаточной переработки.

Согласно разделу 1 Соглашения Правительств государств - участников стран СНГ от 20.11.2009 "О Правилах определения страны происхождения товаров в Содружестве Независимых Государств" (далее – Правила) критерий достаточной обработки/переработки - один из критериев определения страны происхождения товаров, в соответствии с которым товар, если в его производстве участвуют две страны или более, считается происходящим из той страны, на территории которой он был подвергнут последней существенной обработке/переработке, достаточной для придания товару его характерных свойств.

Критерий достаточной обработки/переработки может выражаться выполнением следующих условий:

а) изменение товарной позиции по ТН ВЭД на уровне хотя бы одного из первых четырех знаков, происшедшее в результате обработки/переработки;

б) выполнение необходимых условий, производственных и технологических операций, при выполнении которых товар считается происходящим из той страны, на территории которой эти операции имели место;

в) правило адвалорной доли, когда стоимость используемых материалов иностранного происхождения достигает фиксированной процентной доли в цене конечной продукции.

Основным условием критерия достаточной обработки/переработки является изменение товарной позиции по ТН ВЭД на уровне хотя бы одного из первых четырех знаков. Это условие применяется в отношении всех товаров, за исключением товаров, включенных в Перечень условий, производственных и технологических операций, при выполнении которых товар считается происходящим из той страны, в которой они имели место (далее - Перечень) (приложение 1, являющееся неотъемлемой частью Правил).

В данный Перечень в качестве одного из условий может быть включено правило адвалорной доли как самостоятельно, так и в сочетании с выполнением иных необходимых условий, производственных и технологических операций, изложенных в подпункте "б" настоящего пункта.

В случае если применяется правило адвалорной доли, стоимостные показатели рассчитываются:

для материалов иностранного происхождения - по таможенной стоимости таких материалов при их ввозе в страну, на территории которой осуществляется производство конечного товара, или по документально подтвержденной цене их первой продажи на территории страны, в которой осуществляется производство конечного товара;

для конечного товара - по цене на условиях франко-завод.

В целях определения страны происхождения товаров в соответствии с критерием достаточной обработки/переработки материалы, происходящие из государств - участников Соглашения в соответствии с настоящими Правилами, не рассматриваются в качестве материалов иностранного происхождения и приравниваются к происходящим из страны, в которой произведен конечный товар.

При определении страны происхождения товаров в соответствии с критерием достаточной обработки/переработки допускается использование материалов иностранного происхождения, имеющих товарную позицию (на уровне первых четырех знаков), одинаковую с конечным товаром, при условии, что их стоимость не превышает 5% цены конечного товара на условиях франко-завод и такие материалы являются необходимым компонентом при производстве конечного товара (за исключением тех товаров, для которых в Перечне указаны другие условия) при обязательном подтверждении выполнения этих условий в заключении о происхождении товара или акте экспертизы, выданном уполномоченным органом или иными организациями в соответствии с национальным законодательством государства - участника Соглашения.

Если продукт, происхождение которого отвечает условиям настоящих Правил, используется в производстве другого товара, то требования к происхождению, применяемые к материалам, использованным для производства этого продукта, не учитываются при определении страны происхождения товара.

Согласно раздела 4 Соглашения Правительств государств - участников стран СНГ от 20.11.2009 "О Правилах определения страны происхождения товаров в Содружестве Независимых Государств" при определении страны происхождения товары в разобранном или несобранном виде (поставляемые несколькими партиями, если по производственным или транспортным условиям невозможна их отгрузка одной партией, а также если партия товара разбита на несколько партий в результате ошибки или неверной адресации) могут рассматриваться по желанию декларанта как единый товар.

Условиями применения этого правила являются:

предварительное уведомление таможенного органа страны ввоза о разбивке разобранного или несобранного товара на несколько партий с указанием причин такой разбивки, приложением подробной спецификации каждой партии с указанием кодов товаров согласно ТН ВЭД, стоимости и страны происхождения товаров, входящих в каждую партию, а также уведомления о разбивке товара на несколько партий в результате ошибки или неверной адресации - при документальном подтверждении ошибочности разбивки товара;

поставка всех партий из одной страны одним экспортером; ввоз и оформление всех партий товара через одну и ту же таможню;

поставка всех партий товара в срок, не превышающий шести месяцев с даты принятия таможенной декларации.

Упаковка, в которой товар ввозится на таможенную территорию, считается происходящей из той же страны, что и сам товар (учитывается та упаковка, в которой товар реализуется в розничной торговле), за исключением случаев, когда упаковка подлежит декларированию отдельно от товара. В этом случае страна происхождения упаковки определяется отдельно.

Принадлежности, запасные части и инструменты, предназначенные для использования с машинами, оборудованием, аппаратами или транспортными средствами, считаются происходящими из той же страны, что и машины, оборудование, аппараты или транспортные средства, при условии, что данные принадлежности, запасные части и инструменты ввозятся и используются совместно с указанными машинами, оборудованием, аппаратами или транспортными средствами в комплектации и количестве, которые обычно поставляются с данными устройствами.

Сведения о стране происхождения товара заявляются в грузовой таможенной декларации. Эти сведения могут подтверждаться любыми коммерческими документами: контрактом, упаковочными листами, клеймом завода-изготовителя и пр. Однако таможенный орган вправе потребовать предъявления специального документа, подтверждающего страну происхождения товара, - сертификата о происхождении товара.

Для подтверждения страны происхождения товара в конкретном государстве - участнике Соглашения в целях предоставления режима свободной торговли необходимо предоставление таможенным органам страны ввоза оригинала сертификата формы СТ-1 или декларации о происхождении товара.

Случаи, когда в качестве документа, подтверждающего страну происхождения товара, может быть предоставлена декларация о происхождении товара, а также когда предоставление документов о происхождении товара не обязательно, определяются в соответствии с национальным законодательством страны ввоза.

При вывозе товаров из государств - участников Соглашения сертификат о происхождении товара формы СТ-1 выдается органом (организацией), уполномоченным государством вывоза в соответствии с его национальным законодательством (далее - уполномоченный орган).

Сертификат формы СТ-1 оформляется и выдается на одну партию товаров.

Срок применения сертификата формы СТ-1 в целях предоставления режима свободной торговли ограничен 12 месяцами с даты его выдачи.

Государства - участники Соглашения обмениваются образцами бланков сертификатов формы СТ-1, образцами подписей лиц, имеющих право удостоверять сертификаты, оттисками печатей уполномоченных органов, а также информацией о наименованиях и адресах уполномоченных органов. Без предоставления указанных сведений сертификаты не признаются таможенными органами страны ввоза для целей предоставления режима свободной торговли.

В случае предоставления сертификата, содержащего в графе 9 сведения о товарной позиции, в которой классифицируется конечный товар, отличные от сведений, содержащихся в таможенной декларации, вопрос о возможности предоставления режима свободной торговли решается таможенным органом страны ввоза после предоставления импортером/грузополучателем заключения о происхождении товара или акта экспертизы, выданного уполномоченным органом или иными организациями в соответствии с национальным законодательством государства - участника Соглашения и однозначно свидетельствующего о том, что товар подвергся достаточной обработке/переработке в государстве - участнике Соглашения.

В случае возникновения сомнений относительно безупречности сертификата формы СТ-1 или содержащихся в нем сведений таможенный орган страны ввоза товара может обратиться к уполномоченному органу, удостоверившему сертификат формы СТ-1, или к компетентным органам страны происхождения товара с мотивированной просьбой сообщить дополнительные либо уточняющие сведения, включая просьбы, связанные с простыми выборочными проверками сертификатов формы СТ-1, ответ на которую должен быть предоставлен в течение 6 месяцев с даты обращения.

Инструктивный документ о выдаче сертификатов формы СТ-1 разрабатывается и утверждается уполномоченным органом или в ином порядке, предусмотренном национальным законодательством государства - участника Соглашения.

Непредоставление правильно оформленного сертификата происхождения товара или сведений о происхождении товара не является основанием для задержания товара таможенными органами, за исключением случаев, предусмотренных национальным законодательством государств - участников Соглашения.

При обнаружении признаков того, что заявленные сведения о стране происхождения товаров, которые влияют на применение ставок таможенных пошлин, налогов и (или) мер нетарифного регулирования, являются недостоверными, таможенные органы вправе потребовать представить документ, подтверждающий страну происхождения товаров.

Таможенным органом государства - участника Соглашения может быть отказано в пропуске товара лишь при наличии достаточных оснований полагать, что товар происходит из страны, товары которой не подлежат пропуску в страну ввоза в соответствии с международными договорами, действующими для этого государства, или его национальным законодательством.

Для получения сертификата как правило требуются следующие документы:

уставные и регистрационные документы (свидетельство о регистрации, свидетельство о постановке на учет в налоговую инспекцию, решение о создании, Устав);

контракт (копия);

счет-фактура или копия счета;

сертификат качества или документ, подтверждающий его происхождение;

справка Госкомстата;

Заполнение сертификата производится в трех экземплярах (первый считается оригиналом, второй и третий – копиями, выполненными на незащищенных бланках) в отпечатанном виде на русском языке. Наличие подчисток в сертификате недопустимо. Исправления вносятся путем зачеркивания ошибочной информации и надпечатывания скорректированных сведений, заверенных затем подписью и печатью уполномоченного органа государства.

Оригинал сертификата происхождения товара предоставляется вместе с грузовой таможенной декларацией и другими документами, необходимыми для осуществления таможенного оформления.

В случае возникновения сомнений относительно безупречности сертификата или содержащихся в нем сведений таможенный орган страны ввоза товара может обратиться к уполномоченному органу, удостоверившему сертификат, или к компетентным органам страны происхождения товара с мотивированной просьбой сообщить дополнительные либо уточняющие сведения, включая просьбы, связанные с простыми выборочными проверками сертификатов.

Товар пользуется режимом свободной торговли на таможенных территориях государств - участников Соглашения, если он соответствует критериям происхождения, установленным настоящими Правилами, а также если товар:

а) вывозится на основании договора/контракта между резидентом одного из государств - участников Соглашения и резидентом другого государства - участника Соглашения с таможенной территории одного государства - участника Соглашения и ввозится на таможенную территорию другого государства - участника Соглашения. В случаях, указанных в пунктах 8.5 и 8.6 Правил, такой договор может быть заключен после вывоза товара;

б) вывозится (ввозится) физическим лицом - резидентом государства - участника Соглашения с таможенной территории одного государства - участника Соглашения на таможенную территорию другого государства - участника Соглашения;

в) не покидает территорий государств - участников Соглашения, за исключением случаев, когда товар находится или перемещается по территориям третьих стран под таможенным контролем, документально подтвержденным таможенными органами стран, через территории которых осуществляется доставка товара. При этом товар должен находиться в неизменном состоянии и над ним не должны производиться какие-либо операции, за исключением операций по обеспечению сохранности и перегрузки товара.

Режим свободной торговли не предоставляется в случае, если право собственности на товар в соответствии с внешнеторговым договором/сделкой, а также в иных случаях, предусмотренных национальным законодательством государств - участников Соглашения, принадлежит лицу, которое не является резидентом государства - участника Соглашения.

В данном случае, а также если хотя бы одно из условий, предусмотренных пунктом 5.1 Правил, не выполняется, уполномоченным органом (организацией) по просьбе заявителя (декларанта) выдаются сертификаты о происхождении товаров общей формы (без аббревиатуры СТ-1) в соответствии с национальным законодательством страны вывоза.

Товары, происхождение которых не установлено или происхождение которых установлено, но при этом в отношении их не может быть применен режим свободной торговли из-за отсутствия необходимых для этих целей документов, пропускаются в страну ввоза в соответствии с требованиями тарифного и нетарифного регулирования страны ввоза.

В отношении товаров, указанных в пункте 5.3 настоящих Правил, может применяться (восстанавливаться) режим свободной торговли на таможенных территориях государств - участников Соглашения при условии получения надлежащего удостоверения о их происхождении (предоставление сертификата формы СТ-1 и при необходимости других документов, подтверждающих страну происхождения товаров) до истечения 12 месяцев со дня регистрации таможенной декларации в стране ввоза (кроме случаев фальсификации сертификата формы СТ-1).

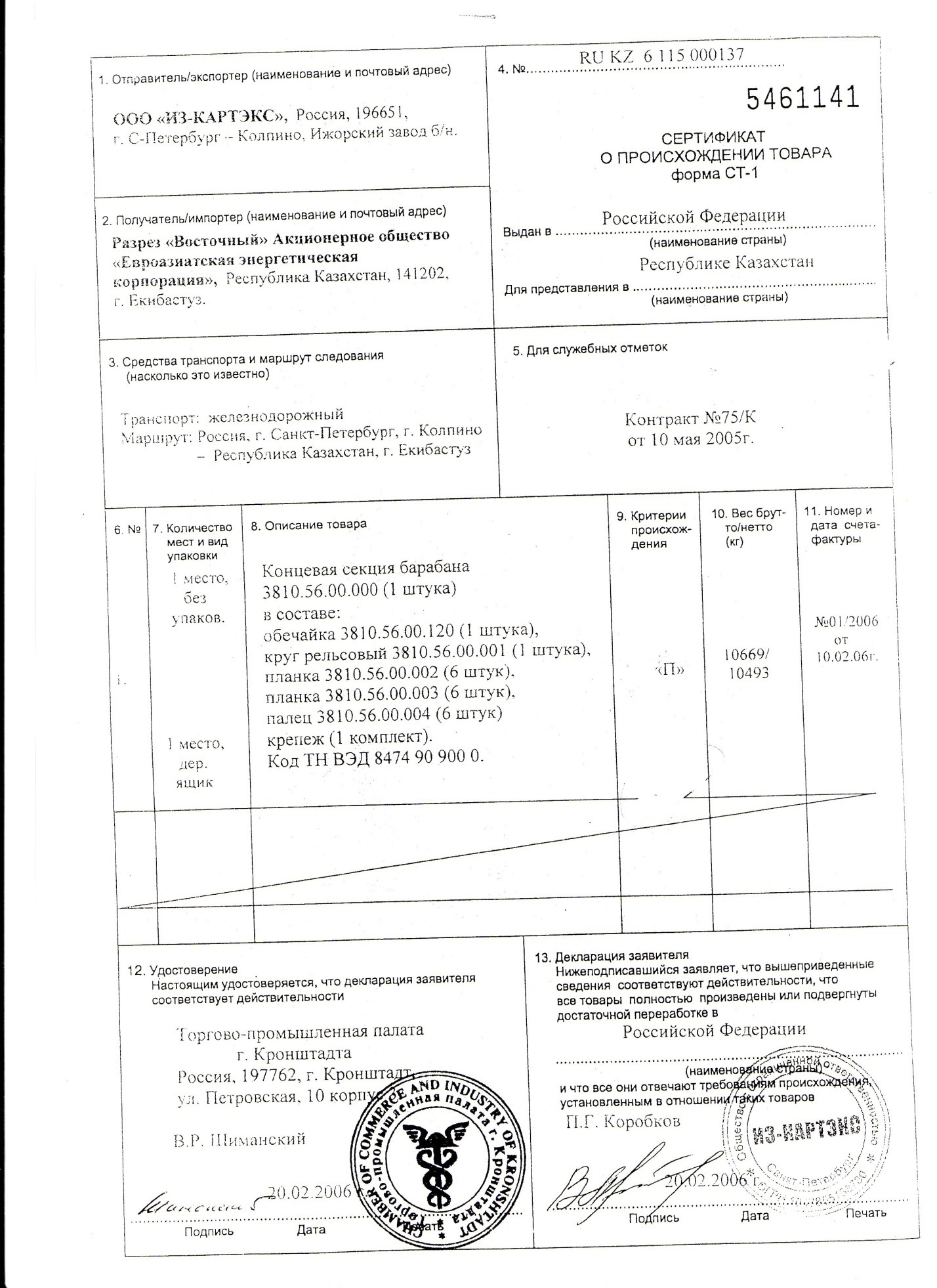

Заполнение сертификата о происхождении товара формы СТ-1 должно отвечать следующим требованиям

Сертификат формы СТ-1 оформляется в печатном виде на русском языке на специальном защищенном бланке формата A4 (210 x 297 мм) плотностью не менее 25 г/м2, изготовленном типографским способом.

Копия сертификата формы СТ-1, а также любые связанные с ним документы, подтверждающие происхождение товаров, хранятся в уполномоченном органе, выдавшем сертификат, не менее 3 лет.

В сертификате не допускаются использование факсимиле подписей лиц, наличие подчисток, а также исправлений и/или дополнений, не заверенных в установленном порядке.

Исправления и/или дополнения в сертификат вносятся путем зачеркивания ошибочной информации и надпечатывания или внесения от руки скорректированных сведений, которые заверяются подписью уполномоченного лица и печатью уполномоченного органа, выдавшего сертификат формы СТ-1.

Заполнение сертификата формы СТ-1 должно отвечать следующим требованиям:

графа 1 <*> - "Грузоотправитель/экспортер (наименование и адрес)". При заполнении графы допускается указывать наименование грузоотправителя/экспортера согласно свидетельству о его государственной регистрации либо документу, подтверждающему фактическое место нахождения грузоотправителя/экспортера.

--------------------------------

<*> В графах 1 и 2 сертификата формы СТ-1 указываются такие же наименования и адреса грузоотправителя/экспортера и грузополучателя/импортера соответственно, которые содержатся в других товаросопроводительных документах, связанных с отгрузкой товара (внешнеторговый договор/сделка, счет-фактура, таможенная декларация и др.).

В случае если грузоотправитель и экспортер являются разными юридическими лицами, следует указывать, что грузоотправитель (наименование и адрес) действует "по поручению" экспортера (наименование и адрес);

графа 2 <*> - "Грузополучатель/импортер (наименование и адрес)". При заполнении графы допускается указывать наименование грузополучателя/импортера согласно свидетельству о его государственной регистрации либо документу, подтверждающему фактическое место нахождения грузополучателя/импортера.

<*> В графах 1 и 2 сертификата формы СТ-1 указываются такие же наименования и адреса грузоотправителя/экспортера и грузополучателя/импортера соответственно, которые содержатся в других товаросопроводительных документах, связанных с отгрузкой товара (внешнеторговый договор/сделка, счет-фактура, таможенная декларация и др.).

В случае если грузополучатель и импортер являются разными юридическими лицами, следует указывать, что грузополучатель (наименование и адрес) действует "по поручению" импортера (наименование и адрес);

графа 3 - "Средства транспорта и маршрут следования (насколько это известно)". Указываются средства транспорта и маршрут следования, насколько это известно;

графа 4 - указываются регистрационный номер сертификата, страна, выдавшая сертификат, и страна, для которой этот сертификат предназначен.

Допускается внесение регистрационного номера от руки или проставление штампом;

графа 5 - "Для служебных отметок". Впечатываются, вносятся от руки или проставляются штампом служебные отметки государственных контролирующих органов стран вывоза, транзита и/или получения товара, а также при необходимости следующие записи: "Дубликат", "Выдан взамен сертификата", "Выдан впоследствии", а также другие записи, предусмотренные настоящими Правилами.

Записи, вносимые в данную графу от руки, заверяются в порядке, предусмотренном абзацем вторым пункта 7.3 настоящих Правил;

графа 6 - "Номер". Указывается порядковый номер товара;

графа 7 - "Количество мест и вид упаковки". Указываются количество мест и вид упаковки;

графа 8 - "Описание товара". Указываются коммерческое наименование товара и другие сведения, позволяющие провести однозначную идентификацию товара относительно заявленного для целей таможенного оформления.

В случае недостаточности места для заполнения графы 8 допускается применение дополнительного листа (листов) о происхождении товара (бланк дополнительного листа представлен в приложении 3, являющемся неотъемлемой частью настоящих Правил), заполняемого в установленном порядке (заверенного подписью, печатью и имеющего тот же регистрационный номер, который указан в графе 4 сертификата).

В случае перемещения партии товаров со значительным номенклатурным перечнем наименований при условии, что все товары классифицируются в одной товарной позиции и имеют одинаковый критерий происхождения, допускается вместо оформления дополнительного листа (листов) сертификата использовать товаросопроводительный документ (счет-фактура, счет-проформа, транспортная накладная/коносамент либо иной документ, отражающий количественные характеристики товара), в котором приведен полный перечень товаров. Данный товаросопроводительный документ, на первом листе которого проставляются регистрационный номер и дата выдачи соответствующего сертификата, предоставляется таможенным органам страны ввоза одновременно с сертификатом. Сведения о происхождении товаров в товаросопроводительном документе удостоверяются тем же уполномоченным органом, который выдал сертификат. При этом в графе 8 сертификата делается ссылка на соответствующий товаросопроводительный документ с указанием его реквизитов и количества листов, из которых он состоит;

графа 9 - "Критерий происхождения". Указываются следующие критерии происхождения товаров:

"П" - товар, полностью произведенный в государстве - участнике Соглашения;

"Д1905" - товар, подвергнутый достаточной обработке/переработке, с указанием первых четырех цифр кода товарной позиции по ТН ВЭД конечной продукции, например - 1905;

"К" - товар, страна происхождения которого определена на основе кумулятивного принципа.

Если в сертификате заявлены товары, классифицируемые в различных товарных позициях по ТН ВЭД и имеющие различные критерии происхождения, то в графе 9 указываются критерии происхождения дифференцированно для всех заявленных товаров;

графа 10 - "Количество товара". Указываются масса брутто/нетто (кг) и/или другие количественные характеристики товара согласно ТН ВЭД. Фактическое количество поставленного товара не должно превышать количество, указанное в сертификате, более чем на 5%.

Масса нетто указывается с учетом первичной упаковки, неотделимой от товара при розничной торговле.

В случае выдачи сертификата на периодические издания по долгосрочным внешнеторговым договорам/сделкам, когда груз идет от одного и того же грузоотправителя одному и тому же грузополучателю, заполнение графы не обязательно. При этом режим свободной торговли предоставляется по фактическому количеству ввезенных периодических изданий;

графа 11 - "Номер и дата счета-фактуры". Указываются сведения о счете-фактуре, или счете-проформе, или ином документе, отражающем финансовые и/или количественные параметры товара (при осуществлении долгосрочных внешнеторговых договоров/сделок, когда груз идет от одного и того же грузоотправителя одному и тому же грузополучателю, заполнение графы не обязательно);

графа 12 - "Удостоверение". Заполняется уполномоченным органом и содержит его наименование, адрес, печать и дату выдачи сертификата, а также подпись, фамилию и инициалы лица, уполномоченного заверять сертификат.

Допускается внесение даты, а также фамилии и инициалов уполномоченного лица от руки или проставление штампом;

графа 13 - "Декларация заявителя". Указываются страна, в которой товар был полностью произведен либо подвергся достаточной обработке/переработке, дата декларирования сведений о стране происхождения товара, а также проставляются печать заявителя, подпись, фамилия и инициалы уполномоченного лица заявителя.

Допускается внесение даты, а также фамилии и инициалов уполномоченного лица от руки или проставление штампом.

В том случае, когда товар вывозится (ввозится) физическим лицом - резидентом одного из государств - участников Соглашения, сертификат формы СТ-1 заполняется с учетом следующих особенностей:

графа 1 - указываются фамилия, инициалы грузоотправителя и его адрес;

графа 2 - указываются при наличии данных фамилия, инициалы грузополучателя, его адрес, а также делается отметка "Для свободного обращения".

Допускается, что грузоотправителем и грузополучателем может быть одно и то же физическое лицо;

графы 5 и 11 при отсутствии данных могут оставаться незаполненными;

графа 13 заверяется подписью грузоотправителя с указанием даты декларирования сведений о стране происхождения товара, а также фамилии и инициалов грузоотправителя.

Заполнение сертификата на оборотной стороне бланка не допускается.

Ниже приведен пример заполненного сертификата по форме СТ-1

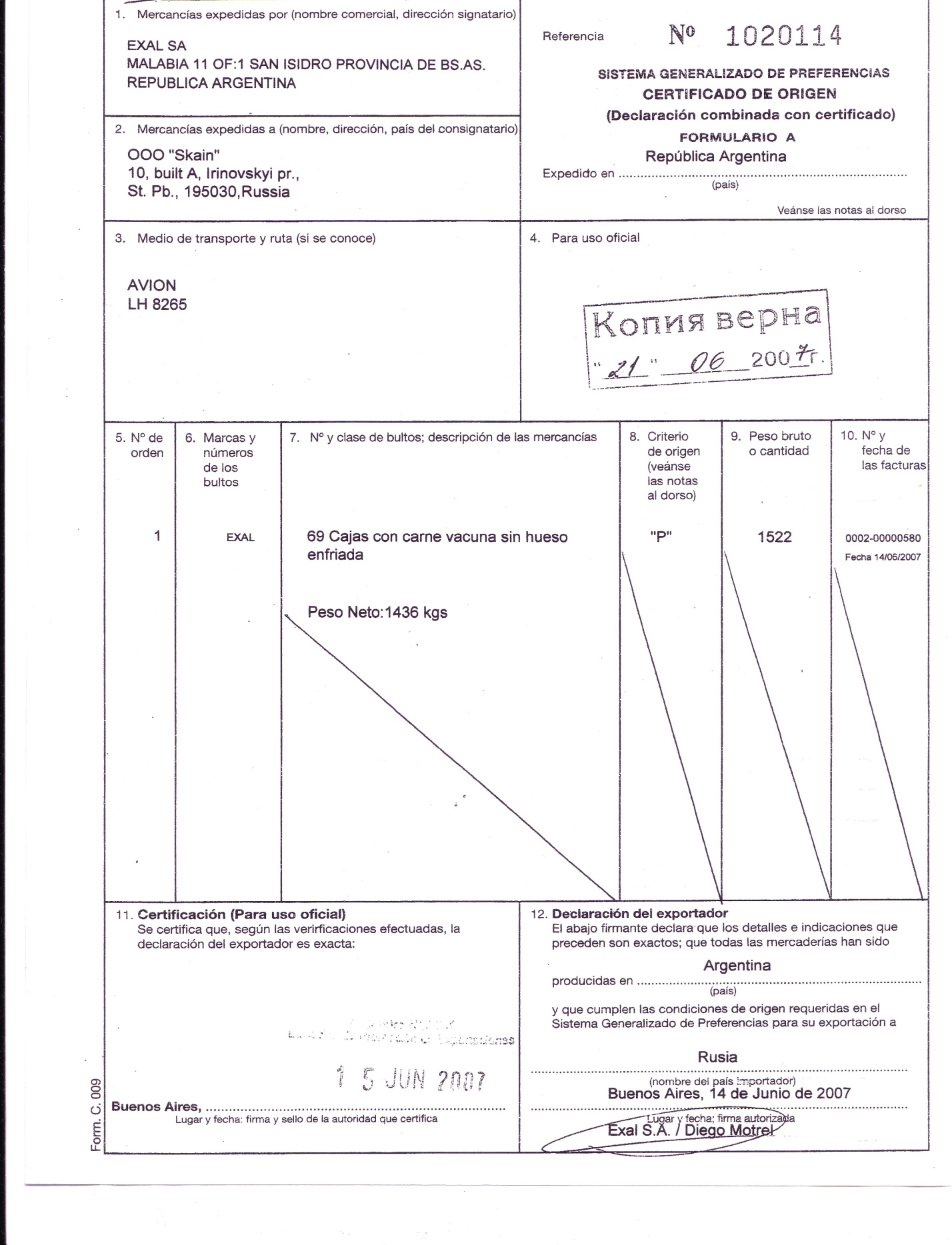

Сертификат о происхождении товара по форме «А»

Происхождение товара из страны - пользователя схемы тарифных преференций РФ удостоверяется с помощью специальной формы сертификата о происхождении товара - формы «А», принятой в рамках Общей системы преференции (GSP (Generalized System of Preferences)).

Данный сертификат служит основанием для применения ввозных таможенных пошлин в размере 75% от базовой ставки в отношении товаров, происходящих их развивающихся стран, и освобождения от уплаты ввозных таможенных пошлин в отношении товаров, происходящих из наименее развитых среди развивающихся стран.

Также как и сертификат о происхождении товаров формы СТ-1, сертификат формы «А» выдается торгово-промышленной палатой страны на основе акта экспертизы происхождения продукции.

Как правило для получения сертификата необходим следующий список документов, но в разных случаях данных перечень может быть расширен:

уставные и регистрационные документы (свидетельство о регистрации, свидетельство о постановке на учет в налоговую инспекцию, решение о создании, Устав);

экспортный контракт (копия);

счет-фактура или инвойс;

копия экспортной лицензии (для продукции, подлежащей лицензированию при экспорте);

справка Госкомстата;

экспортная декларация (при выдаче впоследствии).

Срок действия сертификата по форме «А» составляет 12 месяцев со дня его выдачи. Сертификат представляется таможенным органам в напечатанном виде, без исправлений.

Расхождение между фактически поставленным количеством товара и указанным в сертификате не должно превышать 5 процентов.

Заполнение сертификата по форме «А».

Бланк декларации-сертификата о происхождении товара по форме "А" (далее именуется - сертификат) изготавливается типографским способом на бумаге с защитной сеткой или защитным цветовым полем (образец сертификата на английском и русском языках прилагается).

Примечания с требованиями по заполнению сертификата могут быть напечатаны типографским способом на оборотной стороне бланка как на языке, на котором заполняется сертификат, так и на любом другом языке либо могут полностью или частично отсутствовать.

Сертификат должен быть заполнен с помощью печатающего устройства компьютера или на пишущей машинке (за исключением отдельных обозначений, указанных ниже).

В сертификате не допускается наличие каких-либо подчисток и помарок.

Вносимые в сертификат исправления могут быть произведены путем зачеркивания ошибочных данных и впечатывания необходимых сведений. Каждое такое исправление заверяется печатью компетентного органа, уполномоченного выдавать сертификаты.

Важно, что, если хотя бы одно из условий, предусмотренных пунктом 5.1 Правил, не выполняется, уполномоченным органом (организацией) по просьбе заявителя (декларанта) выдаются сертификаты о происхождении товаров общей формы (без аббревиатуры СТ-1) в соответствии с национальным законодательством страны вывоза.

Ниже приведен пример заполненного сертификата по форме «А» (см.рис. 4)

Существуют некоторые особенности по заполнению сертификата. Они расписаны в Приказе МВЭС России № 482 от 15 сентября 1997 года «Об утверждении "Инструкции для уполномоченных МВЭС России по оформлению сертификатов происхождения товаров формы "А" на товары, подпадающие под действие тарифных преференций, предоставляемых Российской Федерации иностранными государствами или их экономическими объединениями"»

4.3.Предварительное решение о стране происхождения товара

Определение страны происхождения товара – дело сложное. Даже если участник внешнеэкономической деятельности разберется в тонкостях закона, сложности могут возникнуть при таможенном оформлении из-за принципа «верю – не верю», который широко применяется таможенными органами.

Поскольку страна происхождения товара заявлена в таможенной декларации ответственность за достоверность сведений об этой стране несет декларант. Причем за указание в таможенной декларации неправильных сведений о стране происхождения товара – серьезное наказание.

Часть 2 статьи 16.2 Кодекса РФ об административных правонарушениях квалифицирует такие действия как недостоверное декларирование и предусматривает следующее:

административный штраф в размере 2-кратной стоимости товаров, в отношении которых недостоверно заявлена страна происхождения, с возможной конфискацией этих товаров;

конфискацию товаров, в отношении которых недостоверно заявлена страна происхождения.

Согласно ст. 111 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 11.07.2011) "О таможенном регулировании в Российской Федерации" федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные таможенные органы, определяемые федеральным органом исполнительной власти, уполномоченным в области таможенного дела, по запросу заявителя принимают предварительное решение о происхождении товара из конкретной страны. Заявителем может являться российское лицо, выступающее в качестве владельца товара, покупателя товара, декларанта. Заявителем может являться иностранное лицо, выступающее в качестве декларанта.