2015-02-27

2015-02-27 738

738Коэффициенты ликвидности и платежеспособности - это относительные коэффициенты, характеризующие степень погашения краткосрочной задолженности различными видами мобильных активов.

Категории «ликвидность» и «платежеспособность» не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение организации как удовлетворительное, а по существу эта оценка может быть ошибочной, если в текущих активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность.

Известны следующие коэффициенты ликвидности:

1. Коэффициент абсолютной ликвидности показывает, какую долю обязательств предприятие может оплатить на дату составления баланса:

где ДС - денежные средства и краткосрочные финансовые вложения; КСО - краткосрочные обязательства.

Норматив этого коэффициента > 0,2.

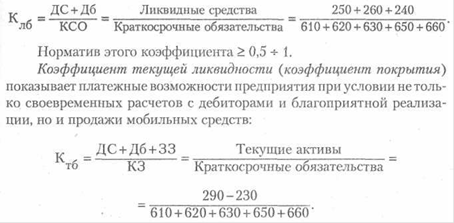

2. Коэффициент ликвидности баланса (критической ликвидности - промежуточной ликвидности) показывает прогнозируемые платежные возможности предприятия при условии своевременных расчетов с дебиторами:

|

Для покрытия обязательств допустимо значение норматива, равного 1, т.е. все обязательства оплачены и оборотных средств у предприятия не остается (СОС = 0). Норматив, равный 2, предполагает наличие у хозяйствующего субъекта оборотных средств для ведения хозяйственной деятельности после покрытия обязательств.

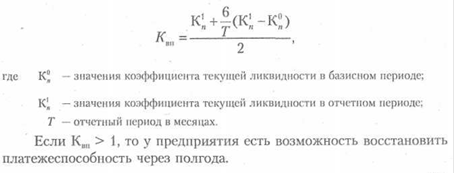

4. Коэффициент восстановления платежеспособности рассчитывается для предприятий с неудовлетворительной структурой баланса. Характеризует возможность восстановления платежеспособности в течение полугода. Коэффициент определяется по формуле: