2015-02-27

2015-02-27 11015

11015Тема 7. ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА

План:

1. Расчет эффекта финансового рычага.

2. Расчет средневзвешенной и предельной стоимости капитала.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕР РЕШЕНИЯ ЗАДАЧ

Финансовый левередж – мера финансового риска, определяемая долгосрочным финансированием с фиксированными платежами из активов компании. Общая формула исчисления эффекта финансового рычага имеет следующий вид:

, (7.1)

, (7.1)

где ЭФР -эффект финансового рычага, %;

ЭР - экономическая рентабельность, %;

СРСП- средняя расчетная ставка процента по заемным средствам, %;

ЗС- заемные средства, руб.;

СС - собственные средства, руб.

В условиях инфляции, если долги и проценты по ним не индексируются, ЭФР и экономическая рентабельность увеличиваются, поскольку обслуживание долга и сам долг оплачиваются уже обесцененными деньгами.

ЭФР с учетом инфляции рассчитывается по следующей формуле:

, (7.2)

, (7.2)

где ЭФР - эффект финансового рычага, %;

СН - ставка налога на прибыль;

ЭР - экономическая рентабельность, %;

СРСП - средняя расчетная ставка процента по заемным средствам, %;

ЗС- заемные средства, руб.;

СС - собственные средства, руб.;

И – уровень инфляции.

Влияние финансового левериджа «накладывается» на эффект операционного рычага. Общий риск компании резко возрастает, если и операционный и финансовый леверидж имеют значения выше единицы. Произведение двух этих показателей называется общим или комбинированным левериджем (уровень сопряженного эффекта операционного и финансового рычагов).

, (7.3)

, (7.3)

где Усэ - уровень сопряженного эффекта операционного и финансового рычагов;

СВОР - сила воздействия операционного рычага;

СВФР - сила воздействия финансового рычага.

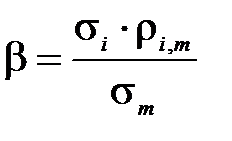

Величина операционного и финансового рисков не может не влиять на общий инвестиционный риск ценных бумаг компании. Даже на слабоэффективных рынках у всех инвесторов имеется возможность получать финансовую отчетность компании и рассчитывать интересующие их показатели. Связь между комбинированным левериджем и β -коэффициентом компании может быть выражена следующим уравнением:

, (7.4)

, (7.4)

где σi – стандартное отклонение прибыли на 1 акцию коипании i;

ρi,m – коэффициент корреляции между уровнем прибыли на 1 акцию компании i и доходностью рынка в целом;

σm – стандартное отклонение доходности рынка.

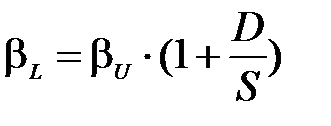

Связь между β -коэффициентом и финансовым левериджем выражается формулой:

, (7.5)

, (7.5)

где βL – β -коэффициент компании, имеющего займы;

βU – β -коэффициент компании, не имеющего займов;

D –рыночная цена всех долговых ценных бумаг компании (в том числе и привилегированных акций);

S – рыночная цена обыкновенных акций компании.

Бета — коэффициент, которым измеряется уровень peакции дохода на акцию на изменение дохода на рыночный портфель.

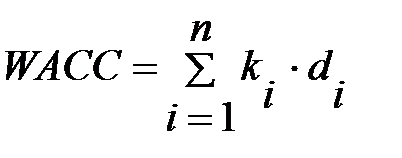

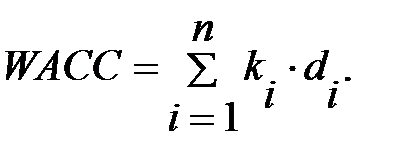

Средневзвешенная стоимость капитала находится как сумма произведений значений стоимости каждого источника финансирования на его процентную долю в общей сумме ресурсов.

, (7.6)

, (7.6)

где WACC – средневзвешенная стоимость капитала, %;

ki – стоимость i-го источника средств, %;

di – удельный вес i-го источника средств в общей их сумме.

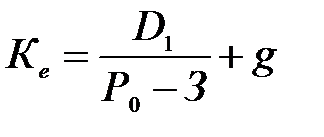

Модель Гордона (для оценки стоимости обыкновенных акций с постоянным темпом прироста дивиденда):

, (7.7)

, (7.7)

где P0 – рыночная цена 1 акции;

З – абсолютная сумма расходов по эмиссии в расчете на 1 акцию;

g – ожидаемый темп прироста дивидендов в последующие годы.;

D1 – дивиденд на одну акцию, ожидаемый в первом планируемом году.

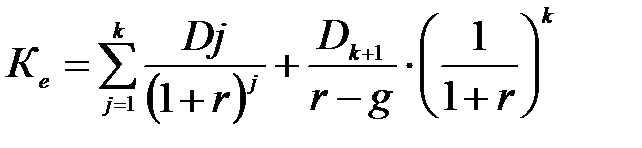

Оценка стоимости обыкновенных акций, дивиденды по которым возрастают с изменяющимся темпом прироста:

, (7.8)

, (7.8)

где Dj - дивиденды в j-м году;

Dk+1 - дивиденд последнего изменяющегося года выплаты дивидендов плюс постоянный темп роста;

k – число лет изменяющейся выплаты дивидендов.

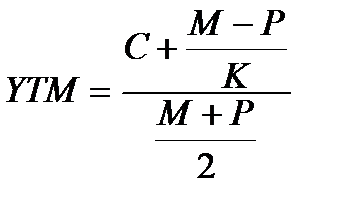

Оценка стоимости облигации выполняется по формуле:

, (7.9)

, (7.9)

где YTM - доходность облигации;

М - номинал облигации;

Р - текущая цена (на момент оценки);

С - купонный доход;

k - число лет, оставшихся до погашения облигации.

Инструменты управления структурой капитала: метод «балансовая прибыль — прибыль на акцию», коэффициенты покрытия процентов и полного покрытия постоянных затрат, движение денежных средств.

ЗАДАЧА №1

Рассчитать средневзвешенную стоимость капитала.

| Источники средств | Балансовая оценка, тыс. руб. | Стоимость источника финансирования, % |

| Собственные: | ||

| - обыкновенные акции | ||

| - привилегированные акции | ||

| - нераспределенная прибыль | ||

| Заемные: | ||

| - долгосрочные | ||

| Валюта баланса |

Решение

Средневзвешенная стоимость капитала есть средневзвешенная стоимость каждого нового дополнительного рубля прироста капитала и рассчитывается по следующей формуле:

Определим удельный вес источников долгосрочного финансирования.

Структура источников финансирования отражена в таблице.

| Источники средств | Балансовая оценка, тыс. руб. | Удельный вес, % |

| Собственные: | ||

| - обыкновенные акции | ||

| - привилегированные акции | ||

| - нераспределенная прибыль | ||

| Заемные: | ||

| - долгосрочные | ||

| Валюта баланса |

Определим стоимость источника «заемный капитал»:

.

.

Рассчитаем средневзвешенную стоимость капитала:

Это значит, что при соблюдении указанной структуры капитала привлечение каждого дополнительного рубля будет стоить организации 13 копеек.

ЗАДАЧА №2

β -коэффициент компании, не имеющее заемного капитала, равен 2,5. Руководство компании планирует привлечь заемные средства, доведя их долю в общей рыночной стоимости своего рыночного капитала до 30%.

Дать оценку β -коэффициенту компании.

Решение

Отношение D / S составит 0,42857 (0,3 / 0,7),

Определим β -коэффициент компании:

ЗАДАЧА №3

Дать оценку изменения рентабельности собственного капитала в зависимости от различной структуры источников средств компании. Имеются три варианта структуры капитала компании с различной долей заемных средств: 0%, 30%, 50%. При этом изменение нетто-результата эксплуатации инвестиций составляет 10% от базового значения 500 тыс. руб. Ставка банковского процента 25%.

Решение

Сравнительный анализ финансового риска при различной структуре капитала компании проводится на основании расчетов, представленных в таблице.

Структура источников средств компании, тыс. руб.

| Показатель | Варианты структуры капитала | ||

| 1-й | 2-й | 3-й | |

| Собственные средства Заемные средства | - | ||

| Всего |

Изменение рентабельности собственного капитала в зависимости от различной структуры источников средств отражено в таблице.

| Показатели | Доля заемного капитала в общей сумме источников средств | ||||||||

| 0% | 30% | 50% | |||||||

| -10% | +10% | -10% | +10% | -10% | +10% | ||||

| Нетто-результат эксплуатации инвестиций, тыс. руб. | |||||||||

| Проценты за кредит, тыс. руб. | - | - | - | 112,5 | 112,5 | 112,5 | 187,5 | 187,5 | 187,5 |

| Налогооблагаемая прибыль, тыс. руб. | 337,7 | 387,5 | 437,5 | 262,5 | 312,5 | 362,5 | |||

| Налог на прибыль, тыс. руб. | 67,5 | 77,5 | 87,5 | 52,5 | 62,5 | 72,5 | |||

| Чистая прибыль, тыс. руб. | |||||||||

| Чистая рентабельность собственных средств, % | 26,7 | 29,3 | 25,7 | 29,5 | 33,3 | 33,3 | 38,7 | ||

| Эффект финансового рычага, % | - | - | - | 1,7 | 2,8 | 6,6 | 9,4 | ||

| Сила воздействия финансового рычага, % | 1,29 | 1,6 |

Расчет эффекта финансового рычага для 2-го варианта структуры капитала:

Расчеты показали, что уровень финансового левериджа тем выше, чем больше доля заимствований. Самое большое значение этот показатель имеет при 50%-й доле заемных средств и составляет 1,6.

Таким образом, повышение доли используемых заемных средств повышает значение уровня финансового левериджа, что означает больший риск непокрытия постоянных финансовых расходов, связанных с платностью использования кредитных ресурсов.

Следовательно, за счет привлечения заемных средств, составляющих 40% от валюты баланса, компания увеличивает рентабельность собственного капитала на 2,8%, причем этот прирост обеспечивается положительным значением дифференциала финансового левериджа.

Если бы структура капитала соответствовала варианту 3, то эффект финансового рычага был бы равен:

Таким образом, увеличение доли заемных средств до 50% от валюты баланса позволило бы увеличить рентабельность собственного капитала, по сравнению с вариантом 100%-го использования собственных средств, на 6,6%, что объясняется достаточно высоким значением дифференциала финансового рычага (1,6).

ЗАДАЧА №4

По акции, рыночная стоимость которой 200 рублей, ожидается выплата годового дивиденда в сумме 50 рублей, который ежегодно будет увеличиваться на 2%. Расходы по эмиссии составляют 5% от фактической цены. Определить цену акционерного капитала.

Решение

Цена акционерного капитала:

ЗАДАЧИ

1. Компании А, В, С, Д, Е работают с одинаковым уровнем экономической рентабельности, одинаковой величиной НРЭИ – 400 тыс. руб. и капитала – 1500 тыс. руб., но имеют разную структуру капитала. Годовые расходы за пользование заемного капитала составляют 30%. Структура капитала компаний представлена в таблице.

| Компания | Доля заемного капитала, %. |

| А | - |

| В | |

| С | |

| Д | |

| Е |

Рассчитать критическое значение нетто-результата эксплуатации инвестиций, эффект финансового рычага, финансовую критическую точку для каждого компании. Графически отобразить зависимость рентабельности собственного капитала от структуры капитала. Построить график формирования эффекта финансового рычага.

2. По компании «ХХХ» имеются следующие данные:

| Показатель | Базисный период | Отчетный период |

| Среднегодовая сумма капитала, тыс. руб.: | ||

| - собственный | ||

| - заемный | ||

| Нетто - результат эксплуатации инвестиций, тыс. руб. | ||

| Финансовые расходы за пользование кредитом, % | ||

| Темпы инфляции, % |

Определить:

- эффект финансового рычага с учетом инфляции;

- прирост эффекта финансового рычага с учетом инфляции, в том числе за счет:

- неиндексакции процентов по кредиту;

- неиндексации заемных средств.

3. Рассчитать средневзвешенную стоимость капитала.

| Источники средств | Балансовая оценка, тыс. руб. | Стоимость источника финансирования, % |

| Собственные: | ||

| - обыкновенные акции | ||

| - привилегированные акции | ||

| - нераспределенная прибыль | ||

| Заемные: | ||

| - краткосрочные | ||

| - долгосрочные |

4. Определить средневзвешенную стоимость капитала фирмы по следующим данным. Стоимость проекта 50 тыс. руб., стоимость заемных средств 1 %, стоимость собственного капитала 20%, отношение заемного капитала к собственному капиталу - 1/3.

5. Корпорация имеет бета - коэффициент, равный 0,90. Рыночная надбавка за риск составляет 5%, а ставка при отсутствии риска - 8%. Последние дивиденды корпорации составили 1,7 руб. на акцию и их предполагаемый рост 2%. В настоящее время цена акции - 30 руб. Определить стоимость акционерного капитала корпорации.

6. Компания выплачивает дивиденды в размере 5 руб. на акцию при цене акции 40 руб. Определить ожидаемую (необходимую) прибыль на собственный капитал при следующих условиях:

- ожидается рост дивидендов на 10% постоянно;

- ожидается рост дивидендов на 14% в течение 5 лет и на 8% в год в последующем.

7.Целевое соотношение займа и акций корпорации составляет 50%. Стоимость ее займа до уплаты налогов - 10%. Стоимость акций — 15%. Рассчитать средневзвешенную стоимость капитала.

8. Определить:

- средневзвешенную стоимость капитала;

- стоимость компании, генерирующей ежегодный чистый доход 150 тыс. руб.;

- оптимальную структуру капитала.

| Показатель | Варианты структуры капитала и его стоимости | |||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | |

| Доля собственного капитала, % | ||||||||

| Стоимость собственного капитала, % | 20,4 | 18,5 | 17,4 | 14,2 | 13,5 | |||

| Стоимость заемного капитала, % | 22,5 | 26,2 |

9. Компания имеет 2 подразделения, каждое из которых использует заемных средств на 20%, привилегированных акций на 10%, остальное финансируется за счет обыкновенных акций. На рынке установилась ставка процента на заемный капитал на уровне 15%. Доход от продажи привилегированных акций может достигнуть 12%. Компания хочет установить минимальный уровень прибыли для каждого подразделения в зависимости от риска для него. Этот уровень впоследствии будет служить отпускной ценой капитала подразделению. Компания думает для этого использовать модель САРМ и нашла 2 компании-представителя, для которых наиболее вероятные значения бета — 0,85 и 1,2 соответственно. Безрисковая ставка — 12%, ожидаемая прибыль от рыночного портфеля — 18%. Определить средневзвешенную стоимость капитала для этих подразделений.

10. Компания выпустила 12 тыс. обычных акций. Текущая цена на акции — 30 руб. Компания также осуществила еще 2 эмиссии облигаций. Номинальная стоимость первого выпуска - 100 тыс. руб., купон - 6%. Облигации продаются по цене, составляющей 90% номинальной стоимости. Номинальная стоимость второго выпуска -70 тыс. руб., купон - 5,5%, облигации продаются по цене, составляющей 86% номинальной стоимости. Срок погашения облигаций первого выпуска наступает через 13 лет, второго - через 8 лет.

Номинальная стоимость одной облигации и в первом и во втором выпусках равна 1000 руб. Последний дивиденд составил 4 руб., а темп прироста дивидендов - 6,5%. Общая стоимость займа определяется двумя эмиссиями ценных бумаг, осуществленных за счет займа. Компания осуществляет полугодовые выплаты по облигациям обоих выпусков. Рассчитать средневзвешенную стоимость капитала.

11.Компания недавно осуществила эмиссию ценных бумаг для финансирования проекта по расширению компании. Стоимость проекта - 4 млн. руб., а издержки компании составили 170 000 руб. Помимо этого издержки, связанные с выпуском акций, составили 14% добытого капитала, в то время как издержки, связанные с выпуском за счет займа, составили 6% добытого капитала. Если выпуск ценных бумаг был осуществлен в той же пропорции, что и целевая структура капитала, то каково целевое соотношение займа и активов компании?

12. Финансирование компании происходит полностью за счет обыкновенных акций. Цена акции обеспечивает доходность в 12%. Компания принимает решение выкупить половину обыкновенных акций и заменить их долговыми обязательствам на ту же сумму. Безрисковая процентная ставка по долговым обязательствам равна 6%.

Определить:

- требуемую доходность обыкновенных акций до рефинансирования и после рефинансирования;

- требуемую доходность долговых обязательств и требуемую стоимость капитала компании (т. е. акций и долговых обязательств вместе) после рефинансирования.

13.Акции, компании продаются по 110 руб. за штуку, и в этом

году ожидается дивиденд по 5 руб. на акцию. В прошлом скорость роста доходности составляла 10% и ожидается, что так будет и впредь. Ставка по заемному капиталу составляет 12%.

Оптимальная структура капитала компании:

- заемный капитал - 250 тыс. руб.;

- обыкновенные акции – 200 тыс. руб.

Определить:

- посленалоговую стоимость заемного капитала и обыкновенных акций, предполагая, что акционерный капитал увеличивается только за счет нераспределенной прибыли;

- предельную стоимость капитала, если не происходит новой эмиссии обыкновенных акций;

- предельную стоимость капитала, если затраты по размещению обыкновенных акций составляют 5%.

14. Структура капитала компании считается оптимальной:

- облигационный займ -1 200 тыс.руб.;

- привилегированные акции - 600 тыс. руб.;

- обыкновенные акции 2200 тыс. руб.

Компании необходимо привлечь 920 тыс. руб. для осуществления нескольких инвестиционных проектов. Ниже представлена информация о стоимости средств из различных источников.

Облигационный займ

Новые 10-летние облигации на сумму 200 000 руб. могут быть проданы по 980 руб. и принесут компании по 960 руб., при купонной ставке 10%. Реальный доход по облигации -12%. Если с помощью облигаций попытаться собрать более 200 000 руб., компания с каждой облигации получит только по 940 руб.

Привилегированные акции могут быть размещены по 77 руб. и компания получит от каждой чистых 75 руб., если дивиденд будет равен 7% от номинала в 100 руб. При любом объеме размещения условия остаются такими же.

Обыкновенные акции

В текущем году по обыкновенным акциям ожидают дивиденд в 2 руб. Текущий курс акции равен 22 руб., и компания в ходе размещения может получить по 20 руб. с каждой. Ожидается, что дивиденд будет расти неопределенно долго со скоростью 7% в год. В этом году компания будет иметь для инвестирования 200 тыс. руб. нераспределенной прибыли.

Определить:

- удельный вес каждого источника финансирования;

- стоимость каждого источника финансирования;

- средневзвешенную стоимость капитала, если для инвестирования используется:

- обыкновенные акции;

- обыкновенные и привилегированные акции;

- обыкновенные и привилегированные акции и облигационный займ;

- точки разрыва. Построить график предельной стоимости капитала.

15. Рыночная стоимость компании на 1 января составляет 60 млн. руб. В течение года фирма планирует привлечь и инвестировать в новые проекты 30 млн. руб. Краткосрочной задолженности нет. Приведенная ниже структура капитала фирмы является оптимальной (тыс. руб.):

- заемный капитал - 30;

- собственный капитал - 30.

Процентная ставка по долгосрочным кредитам - 8%. Обыкновенные акции, сегодня продаваемые по 30 руб. за акцию, могут быть размещены на таких условиях, что компания получит по 27 руб. за акцию. Дивидендная доходность акции - 4%, ожидаемый постоянный темп прироста - 8%. Нераспределенная прибыль за год составит 3 тыс. руб.

Определить:

- какая величина потребности в собственном капитале должна быть удовлетворена за счет внутренних резервов, за счет эмиссии;

- вычислить средневзвешенную стоимость компании, если в качестве источника собственных средств используется:

- нераспределенная прибыль;

- дополнительная эмиссия обыкновенных акций.

16. Для расширения производства необходимо привлечь средства. Существующая структура капитала:

акционерный капитал - 100 000 обыкновенных акций на сумму 34000 тыс. руб., с 14 % дивидендным доходом и 12,5 % - бессрочные облигации на сумму 13900 тыс. руб.

Дополнительные средства в размере 7250 тыс. руб. можно мобилизовать путем:

a) дополнительной эмиссии 15 000 акций по цене 320 руб. (4800 тыс. руб.) и остальных в виде 20 % банковского кредита; дивидендный доход на акцию изменится до уровня 15% годовых;

b) дополнительной эмиссии 22 000 акций по цене 315 руб. (6930 тыс. руб.) и остальных в виде 17 % банковского кредита; дивидендный доход на акцию изменится до уровня 16% годовых;

c) эмиссии привилегированных акций с дивидендным доходом 16% годовых;

d) эмиссии долговых обязательств под 22,5% годовых.

Определить наиболее выгодный вариант с точки зрения наименьшей стоимости совокупного капитала.

17. Организация планирует создание двух линий по производству новых видов товаров. Стоимость акций составляет 829 тыс. рублей. Долговые обязательства представляют собой кредит на сумму 219,9 тыс. рублей (банковская ставка 24%) и 28-процентные бессрочные облигации на 652,9 тыс. рублей. Для создания линий необходимы инвестиции объемом 408,25 тыс. рублей.

Существует несколько вариантов привлечения средств:

a) дополнительная эмиссия обыкновенных акций на 300 млн. рублей и остальные в виде 26% банковского кредита;

b) дополнительная эмиссия обыкновенных акций на 139,7 млн. рублей

и остальные в виде 29% банковского кредита;

c) эмиссия привилегированных акций с дивидендным доходом 21,8%

годовых;

d) эмиссия долговых обязательств под 31 % годовых.

Рентабельность активов 28%. Выберите наиболее выгодный вариант с точки зрения наибольшей прибыльности собственного капитала.

Тестовые задания:

1. Финансовый леверидж - это соотношение между:

a) заемным и собственным капиталом;

b) заемным капиталом и внеоборотными активами;

c) долгосрочными и краткосрочными источниками финансирования.

2. Эффект финансового рычага определяет:

a) рациональность привлечения заемного капитала;

b) отношение оборотных активов к краткосрочным пассивам;

c) структуру финансового результата.

3. При отсутствии заемного капитала стоимость фирмы …. рыночной

цене акционерного капитала:

a) выше;

b) равна;

c) ниже.

4. Цена капитала фирмы показывает:

a) выраженную в процентах плату за использование определенного

объема финансовых ресурсов;

b) сумму средств, которая показывает стоимость использования данного объема финансовых ресурсов.

5. Предельная стоимость капитала — это:

a) изменение средневзвешенной стоимости в связи с дополнительными инвестициями;

b) максимальная стоимость новых инвестиций;

c) оптимальная величина средневзвешенной стоимости;

d) стоимость дополнительного капитала.

Тема 8. ДИВИДЕНДНАЯ ПОЛИТИКА КОРПОРАЦИИ

План:

1. Определение величины дивиденда.

2. Методики дивидендных выплат.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕР РЕШЕНИЯ ЗАДАЧ

Дивидендная политика определяется решением о выплате прибыли в виде дивидендов или о ее удержании для реинвестирования внутри компании.

Оптимальная дивидендная политика компании устанавливает равновесие между текущими дивидендами и будущим ростом компании, максимизирующим цену акций.

Доход на акцию представляет собой отношение чистой прибыли, уменьшенной на величину дивидендов по привилегированным акциям, к общему числу обыкновенных акций. Этот показатель в значительной степени влияет на рыночную цену акций, поскольку он рассчитан на владельцев обыкновенных акций. Его рост способствует увеличению операций с ценными бумагами данной компании, повышению ее инвестиционной привлекательности.

Ценность акции рассчитывается как частное от деления рыночной цены акции на прибыль на акцию. Показатель служит индикатором спроса на акции данной компании, поскольку показывает, как много согласны платить инвесторы в данный момент за один рубль прибыли на акцию. Относительно высокий рост этого показателя в динамике указывает на то, что инвесторы ожидают более быстрого роста прибыли данной фирмы по сравнению с другими.

Дивидендная доходность акции выражается отношением дивиденда, выплачиваемого по акции, к ее рыночной цене. В компаниях, расширяющих деятельность путем капитализации большей части прибыли, значение этого показателя относительно невелико. Дивидендная доходность акции характеризует процент возврата на капитал, вложенный в акции фирмы. Это прямой эффект. Есть еще и косвенный (доход или убыток), выражающийся в изменении цены на акции данной фирмы и характеризующийся показателем капитализированной доходности.

Доходность акции с учетом курсовой стоимости акции может быть определена с учетом курсовой разницы, которую владелец акции может получить при продаже акции. Доходность акции определяется как частное от деления суммы дивиденда, полученного в течение периода владения акцией, и разницы (прибыли или убытка) между ценой покупки акции и ценой ее продажи на цену покупки акции.

Балансовая стоимость акции (учетная цена) показывает стоимость чистых активов предприятия (собственного капитала), которая приходится на одну обыкновенную акцию в соответствии с данными бухгалтерского учета. Складывается из следующих элементов:

- номинальной стоимости (проставленной на акции, по которой она учтена в акционерном капитале);

- эмиссионного дохода (разницы между рыночной ценой проданных акций и их номинальной стоимостью);

- накопленной и вложенной в развитие предприятия прибыли.

Коэффициент котировки акции - отношение рыночной цены акции к ее балансовой стоимости. Значение коэффициента котировки больше единицы означает, что потенциальные акционеры, приобретая акцию, готовы дать за нее цену, превышающую бухгалтерскую оценку реального капитала, приходящегося на эту акцию на данный момент.

Дивидендный выход (коэффициент выплаты дивидендов) указывает, какая часть чистой прибыли израсходована на выплату дивидендов. Превышение данным коэффициентом единицы свидетельствует или о нерациональной дивидендной политике предприятия, или о финансовых затруднениях (компания вынуждена “заимствовать” деньги из своих финансовых резервов).

Рыночная (курсовая) цена акции - цена, по которой акция продается и покупается на рынке.

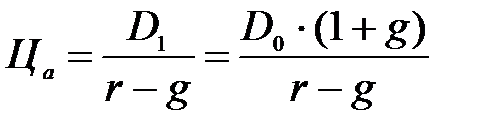

Курс акции - рыночная цена, отнесенная к номиналу и выраженная в процентах. Для расчета курсов акций используются различные модели. Наиболее известной из них является модель М. Гордона, имеющая ряд модификаций.

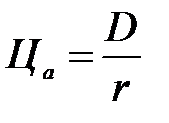

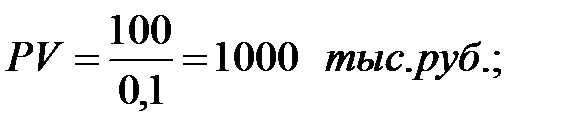

Если темп прироста дивидендов равен нулю, рыночная цена акции прямо пропорциональна сумме дивидендов, выплачиваемых по акции и обратно пропорциональна требуемой норме доходности:

, (8.1)

, (8.1)

где Ца - текущая цена акции;

D - предполагаемая к получению сумма дивидендов;

r - требуемая инвестором норма доходности, в долях ед.

Если темп прироста дивидендов постоянный, для оценки курсовой цены акции используют следующую модель:

, (8.2)

, (8.2)

где D0, D1 - величины дивидендов соответственно отчетного и прогнозируемого периодов;

g - темп прироста дивидендов, в долях ед.

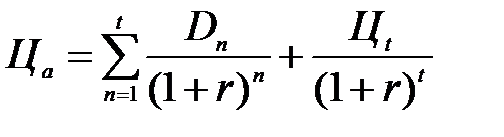

Для определения текущей стоимости акций, используемых в течение определенного срока, используется следующая модель:

, (8.3)

, (8.3)

где Цt - ожидаемая рыночная цена акции в конце периода ее реализации;

п - число периодов использования акции.

ЗАДАЧА №1

Компания получила прибыль в отчетном году в размере 100 тыс. руб. Компания может либо продолжать работу в том же режиме, получая в дальнейшем такую же прибыль, либо реинвестировать часть прибыли. На основании данных таблицы определить, какой вариант дивидендной политики предпочтительнее.

Возможности повышения рентабельности компании

за счет реинвестирования прибыли

| Доля реинвестируемой прибыли, % | Темп прироста прибыли, % | Требуемая акционерами норма прибыли, % |

Решение

Величина дивидендов составит:

по первому варианту - 100 тыс. руб.;

по второму варианту - 100 · 0,9 = 90 тыс. руб.;

по третьему варианту - 100 · 0,8 = 80 тыс. руб.

по четвертому варианту - 100 ·0,7 = 70 тыс. руб.

Капитализация (совокупная рыночная стоимость акций) составит:

по первому варианту:

по второму варианту:

по третьему варианту:

по четвертому варианту:

Совокупный результат составит:

по первому варианту: 100 + 1000 = 1100 (тыс. руб.);

по второму варианту: 90 + 1350 =1440 (тыс. руб.);

по третьему варианту: 80 + 1080 = 1160 (тыс. руб.);

по четвертому варианту: 70 + 770 =840 (тыс. руб.).

Максимальный результат получился по второму варианту реинвестирования прибыли, следовательно, данная дивидендная политика является предпочтительной.

ЗАДАЧА №2

Номинальная стоимость акции -1000 руб., уровень дивидендов - 20%, ожидаемая курсовая цена акции в конце периода ее реализации - 1100 руб., требуемая инвестором рыночная норма доходности - 15%, период использования акции - три года, периодичность выплаты дивидендов - раз в году. Определить курсовую цену акции.

Решение

Курсовая цена акции:

ЗАДАЧИ

1. Уставный капитал состоит из привилегированных и 10000 обыкновенных акций. Чистая прибыль равна 600000 тыс. руб., дивиденды по привилегированным акциям — 200000 тыс. руб. Определить доход (прибыль) на одну обыкновенную акцию

2. Номинальная стоимость акции – 800 руб., уровень дивидендов - 15%, ожидаемая курсовая цена акции в конце периода ее реализации 880 руб., требуемая инвестором рыночная норма доходности - 20%, период использования акции - три года, периодичность выплаты дивидендов - раз в году. Определить курсовую цену акции.

3. Из зарегистрированных 30 тыс. обыкновенных акций 29 тыс. продано акционерам. Впоследствии общество выкупило у владельцев 1 500 акций. По итогам года собрание акционеров приняло решение распределить 45 млн руб. чистой прибыли в качестве дивидендов. Определить размер дивиденда на каждую акцию в обращении.

4. Инвестор купил акцию номиналом 120 руб. с коэффициентом 1,5. В первый год дивиденд по акции составил 12 руб. Во второй год текущая доходность акции оценивалась 16 % годовых; в третий год ставка дивиденда составила 24% годовых. Дивиденды выплачивались равномерно по кварталам. Инвестор продал акцию на третий год после приобретения за 90 дней до выплаты годовых дивидендов. Индекс динамики цены продажи по отношению к цене покупки составил 1,2.

5. Распределению среди акционеров подлежит 20 млн. руб. чистой прибыли организации. В обращении находится 1 тыс. обыкновенных акций. Дивиденды, выплаченные по привилегированным акциям, составили 5 млн руб. Определить дивидендный доход на одну акцию.

6. Как изменится структура источников собственных средств, если рыночная цена ее обыкновенных акций составляет 15 руб. и организация объявила о выплате дивидендов акциями в размере 6%.

Структура собственного капитала до выплаты дивидендов (тыс. руб.)

Уставный капитал:

привилегированные акции (1000 акций по 40 руб.) - 40

обыкновенные акции (10000 акций по 10 руб.) - 100

Другие фонды собственных средств (резервный капитал и др.) - 20

7. Корпорация строго придерживается политики остаточного дивиденда и имеет структуру капитала, на 40% состоящую из долга, на 60% — из акционерного капитала. Годовая прибыль составила 4500 руб.

- Определить максимально возможную сумму капитальных затрат без продажи новых акций. Предположите, что запланированные инвестиционные вложения на следующий год составляют 5000 руб.

- Будет ли компания выплачивать дивиденды? Если будет, то сколько?

8. Информация о прибыли на акцию компании за последние 10 лет (руб.)

| Годы | ||||||||||

| Прибыль на акцию | 2,4 | 2,8 | 3,1 | 3,6 | 4,2 | 5,2 | 6,3 | 6,7 | 7,3 | 7,5 |

Определить размер годовых дивидендов на одну акцию при использовании следующих вариантов дивидендной политики:

- поддержание коэффициентов дивидендного выхода на постоянном уровне в 40%;

- выплата регулярных дивидендов в размере 1 рубль и выплата дополнительных дивидендов с целью вернуть коэффициент дивидендного выхода на уровень 40%, если его значение падает ниже этой величины;

- поддержание дивидендов на стабильном уровне, который время от времени повышается. Показатель дивидендного выхода может варьировать из года в год в пределах от 30 до 10%, но его среднее значение должно приближаться к 40%.

9. Чистая прибыль организации за год составила 1,5 млн руб. Приемлемая норма прибыли равна 15%. Имеется два варианта обновления материально-технической базы. Первый требует реинвестирования 50% прибыли, второй 30%. В первом случае годовой темп прироста прибыли составит 10%, во втором 5%. Какая дивидендная политика более предпочтительна?

10. Структура собственного капитала компании (млн.):

| Обыкновенные акции (1 млн акций по 4 руб.) | |

| Оплаченный капитал | |

| Нераспределенная прибыль | |

| Всего |

Текущий рыночный курс акции равен 15 руб.

Компания объявляет дробление акций в пропорции 2 к 1. Определить:

- как изменится вышеприведенная структура собственного капитала;

- прибыль на акцию до и после дробления.

Компания выплачивает 1%-й дивиденд акциями. Определить:

- как изменится вышеприведенная структура собственного капитала;

- прибыль на акцию до и после дробления.

11. Прибыль компании 40 тыс. руб. и 1 тыс. размещенных акций, отношение рыночная цена акций/прибыль равно 10. Определить цену акции.

У компании есть 30 тыс. руб. Если их направить на дивиденды, какова будет их величина? Если направить эти деньги на выкуп акций по цене 45 руб. и вывод их из обращения, то сколько акций будет выкуплено? Определить величину прибыли на одну акцию. Если отношение рыночная цена акций/прибыль останется неизменным, какой станет новая цена акций? Как выкуп акций увеличит цену капитала?

12. Структура капитала компании включает 45% долга и 55% собственного капитала. Оценка будущей чистой прибыли (которая может быть использована для выплаты дивидендов) и планы капиталовложений на следующие три года даны ниже в таблице.

| Год | Чистая прибыль, тыс. руб. | Потребность в инвестициях, тыс. руб. |

Определить для каждого года величину долга, собственного капитала и суммы дивидендов, если

- компания следует остаточной теории дивидендных выплат;

- компания придерживается постоянного уровня дивидендных выплат в 25%.

13. Определить изменение балансовой оценки собственного капитала компании в расчете на 1 акцию после дополнительной продажи 2500 акций, если до продажи в обращении находилось 5000 акций номиналом по 10 руб., которые были проданы по номинальной стоимости, нераспределенная прибыль – 10 тыс. руб. Дополнительно выпущенные акции продавались по 20 руб. за акцию.

14. Организация, данные о которой приведены ниже, планирует потратить 55% прибыли либо на выплату дивидендов, либо на покупку своих акций. Проанализировать, какой из этих двух вариантов более выгоден акционерам?

Прибыль к распределению среди владельцев

обыкновенных акций, тыс. руб. 1 100

Количество обыкновенных акций 100 000

Рыночная цена акции, руб. 30

15. Компания имеет следующий балансовый отчет, тыс. руб.:

| Обычные акции (10 руб. по номиналу) | |

| Оплаченный капитал | 2 550 |

| Нераспределенная прибыль | 6 225 |

| Общая сумма акционерного капитала |

Компания решила объявить дробление акций 5 к 1. Дивиденд в размере 30% в расчете на новую (после дробления) акцию являет собой увеличение прошлогоднего дивиденда величиной 10,5% в расчете на старую (до дробления) акцию. Какое влияние это окажет на отчет по акционерному капиталу компании? Какова была сумма прошлогоднего дивиденда в расчете на акцию?

16. Компания имеет следующий балансовый отчет, тыс. руб.:

| Показатели | Значение |

| Обычные акции (10 руб. по номиналу) | |

| Оплаченный капитал | |

| Нераспределенная прибыль | |

| Общая сумма акционерного капитала |

Компания объявила 6%-й дивиденд в форме акций в то время, когда рыночная стоимость акции составляла 8 руб. за единицу. Какое влияние на состояние балансового отчета окажет распределение дивиденда в форме акций?

Тестовые задания

1. Авторы теории ирревалентности дивидендов:

a) Ф. Модильяни и М. Миллер;

b) М. Гордон и Дж. Линтнер;

c) Р. Литценбергер и К. Рамсвами.

2. Последовательность определения размера дивидендов по теории ирревалентности дивидендной политики:

a) составляется оптимальный бюджет капиталовложений;

b) определяется оптимальная структура источников финансирования при условии максимально возможного использования чистой прибыли;

c) дивиденды выплачиваются, если осталась прибыль.

3. Основоположники теории налоговой дифференциации считают, что для акционеров:

a) не существует разницы между дивидендами и накоплением;

b) важна не дивидендная доходность, а доход от капитализации стоимости;

c) предпочтительнее дивидендные выплаты сегодня потенциально возможным выплатам в будущем.

4. Теория ….. не учитывает трансакционные издержки:

a) Модильяни – Миллера;

b) Миллера – Орра;

c) Баумоля.

Тема 9. УПРАВЛЕНИЕ ОСНОВНЫМ КАПИТАЛОМ

План:

1. Сравнительная эффективность лизинга и банковского кредита.

2. Финансовое обоснование инвестиций в основной капитал.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕР РЕШЕНИЯ ЗАДАЧ

Для оценки эффективности показателей экономической эффективности долгосрочных инвестиций применяются следующие показатели.

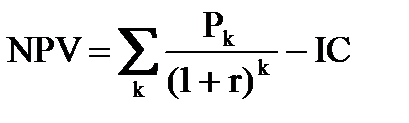

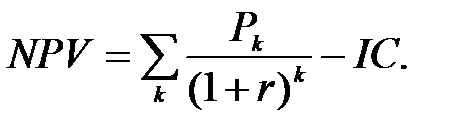

Расчет чистого приведенного эффекта основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока.

, (9.1)

, (9.1)

где NPV - чистый приведенный эффект;

Pk - чистые денежные поступления в k – м году, k = 1, 2,…, n;

n - продолжительность проекта;

r - коэффициент дисконтирования;

IC - стоимость инвестиции.

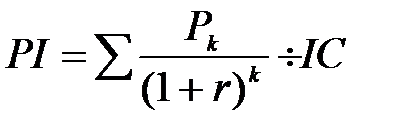

Индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений – чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект.

, (9.2)

, (9.2)

где PI - индекс рентабельности инвестиций;

Pk - чистые денежные поступления в k – м году, k = 1, 2,…, n.

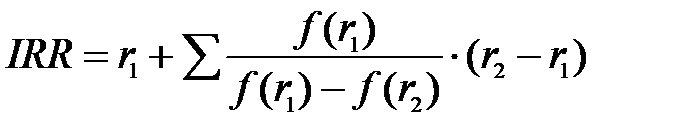

Внутренняя норма прибыли инвестиции - значение ставки дисконтирования, при которой чистый приведенный эффект равен нулю. Показатель внутренней нормы прибыли показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

, (9.3)

, (9.3)

где IRR - внутренняя норма прибыли инвестиции;

r1 - значение табулированной ставки дисконтирования, при которой

f(r1)>0(f(r1)<0;

r2 - значение табулированной ставки дисконтирования, при которой

f(r2)<0(f(r2)>0.

Срок окупаемости с учетом дисконтирования - продолжительность периода от начального момента до момента окупаемости.

ЗАДАЧА

Определить чистую дисконтированную стоимость для проекта со следующими характеристиками, тыс.руб.: - 100; 20; 40; 70; 50. Стоимость капитала 10%.

Решение

Определим чистую дисконтированную стоимость:

NPV=20 /(1+0,1) + 40 / (1+0,1)2 + 90 /(1+0,1)3 + 50 /(1+0,1)4 – 100= 20·0,909+40·0,826+90·0,751+50·0,683 –100= 52,96 тыс.руб. > 0

Проект следует принять.

ЗАДАЧИ

1. Организация рассматривает вопрос о замене оборудования. Анализ ситуации дал следующую информацию.

| Показатели | Старое оборудование | Новое оборудование |

| Стоимость при покупке, руб. | ||

| Балансовая стоимость, руб. | - | |

| Оставшийся срок службы, лет | ||

| Производственные затраты, руб./год |

Ожидается, что как для нового, так и для старого оборудования через 6 лет остаточная стоимость будет равна нулю. Сейчас старое оборудование можно продать за 3100 руб. Альтернативные издержки по инвестициям равны 12%. Определить целесообразность замены оборудования.

2. Организация рассматривает вопрос о приобретении оборудования. Первый вариант — лизинг за 700 тыс. руб. с рассрочкой платежа в течение четырех лет. Второй вариант — покупка на заводе-изготовителе за 610 тыс. руб. Предоплата и остаточная стоимость оборудования равны нулю. Можно получить кредит в банке под 20% годовых. Используется равномерное начисление износа. Сравнить эти варианты.

3. Компания имеет возможность купить оборудование либо получить его на условиях финансовой аренды. Стоимость оборудования составляет 12 тыс. руб. Срок предполагаемого использования этого оборудования компанией 5 лет. Компания имеет возможность привлечь заемный капитал для покупки оборудования в размере 12 тыс. руб. под 15% годовых. Компания может получить оборудование на условиях финансовой аренды, ежегодный платеж при этом составит 3200 руб.

Предполагаемая цена оборудования по истечении 5 лет равна 3,5 тыс. руб., договором финансовой аренды предусмотрено, что арендодатель

несет расходы по содержанию оборудования в размере 800 руб. ежегодно. Если компания приобретает это оборудование в собственность, она сама должна нести эти расходы. Износ списывается равномерно по годовой норме 20%. Оценить, какой вариант является более предпочтительным для компании.

4. У предприятия есть возможность приобрести оборудование либо по лизингу, либо за счет банковского кредита Стоимость приобретаемого оборудования – 60000 тыс. руб. Банк готов предоставить кредит на 5 лет из расчета 20% годовых. Условия договора лизинга: срок 5 лет. Процент, включающий оплату лизингодателем кредитных ресурсов, комиссионные и страхование, равен 6% в месяц. Лизинговые платежи ежемесячные. Дать сравнительный анализ эффективности лизинга и банковского кредитования покупки основных средств.

5. Оценить целесообразность вложения денег в технологическую линию, полезный срок использования которой - 5 лет, если норма дисконта составляет 14 % годовых.

| Показатель | Значение, тыс. руб. |

| Первоначальная стоимость технологической линии | 10 000 |

| Инвестиционная прибыль от эксплуатации технологической линии | |

| 1 год | 2 200 |

| 2 год | 2 800 |

| 3 год | 3 400 |

| 4 год | 2 800 |

| 5 год | 3 800 |

6. На предприятии осуществлены реконструкция и техническое перевооружение производства. Сумма капиталовложений составила 6 тыс.руб.

Денежные поступления по годам

| Год | Ежегодные дисконтные поступления, тыс. руб. |

| 1-й | 2 000 |

| 2-й | 2 200 |

| 3-й | 2 300 |

| 4-й | 3 100 |

| 5-й | 2 200 |

Ставка дисконта составляет 14%. Необходимо определить срок окупаемости капиталовложений различными методами.

7. По проектам А и В требуются одинаковые первоначальные затраты в 650 тыс. руб., но предполагаются различные во времени поступления доходы. Средняя стоимость инвестиций для каждого проекта составляет 375 тыс. руб. Используется равномерное начисление амортизации основных средств.

| Показатели | Проект А | Проект В |

| Первоначальные затраты, тыс. руб. | ||

| 1-й год | ||

| 2-й год | ||

| 3-й год | ||

| 4-й год | ||

| 5-й год | ||

| 6-й год | - | |

| 7-й год | - |

Определить:

- учетный коэффициент окупаемости капиталовложений;

- наиболее эффективный с этой точки зрения проект.

8. Компания рассматривает целесообразность замены действующего оборудования, приобретенного ею три года назад за 5 тыс. руб. и рассчитанного на эксплуатацию в течение 5 лет. Новое, более экономичное оборудование можно приобрести за 14 тыс. руб. Его можно эксплуатировать в течение 6 лет, однако, поскольку компания по истечении следующих трех лет не планирует продолжать производство продукции данного типа, с большой вероятностью через три года оборудование будет продано примерно за 4,5 тыс. руб. Внедрение нового оборудования приведет к сокращению общих текущих расходов на данном производстве на 3,4 тыс руб. в год. В случае принятия решения о замене действующее оборудование можно будет немедленно продать за 2 тыс. руб. Стоимость капитала компании— 10%.

9. Компания может продать один из двух станков. Оба станка выполняют одни и те же операции, но имеют разные сроки службы. Более новый станок может быть продан сегодня за 55 тыс. руб. Его эксплуатационные расходы составляют 22 000 руб. в год, но через 5 лет станок потребует капитального ремонта, который обойдется в 20 тыс. руб. После этого эксплуатационные расходы будут составлять 32 тыс. руб. до тех пор, пока станок не будет продан в 10-м году за 5 тыс. руб. Более старая машина может быть продана сегодня за 30 тыс. руб. Если ее не продавать, она потребует немедленного капитального ремонта на сумму 21 000 руб. Впоследствии эксплуатационные расходы составят 30 тыс. руб. до тех пор, пока машина не; будет продана в 5-м году за 5 тыс. руб.

Обе машины полностью амортизированы для целей налогообложения. Затраты на привлечение капитала составляют 20%. Какую машину следует продать компании?

10. Компания использует на одной из производственных линий оборудование стоимостью 15 тыс. руб. Чистый приток денежных средств, обусловленный использованием данного оборудования, составляет 5 тыс. руб. в год. Оборудование рассчитано на четыре года эксплуатации, оценка его стоимости, равно как и приток денежных средств, стабильна во времени; прекращения производства на данной технологической линии не планируется; стоимость капитала компании 12 %. Требуется проанализировать возможные варианты замены оборудования и выбрать наиболее эффективный.

11. Организация имеет возможность инвестировать 3 тыс. руб. Рассматриваются следующие инвестиционные проекты, поддающиеся дроблению:

- А (-2; 0,7; 0,8; 1,1);

- В (-1,9; 0,6; 0,9; 1,2);

- С (-1,7; 0,5; 0,7; 1,9).

Альтернативные издержки по инвестициям равны 14%. Определить оптимальный инвестиционный портфель.

12. Компания выделяет 100 тыс. руб. на капитальные вложения. Альтернативные издержки каждого проекта равны 12%.

| Проект | |||||||

| Инвестиции, тыс. руб. | |||||||

| Чистая приведенная стоимость, тыс. руб. | -5 | ||||||

| Внутренняя норма доходности, % | 12,4 | 11,5 |

Определить:

- какие из следующих проектов компании следует принять, чтобы уложиться в бюджет в размере 100 тыс. руб.;

- во сколько обходится компании ограничение ее бюджета, исходя из его рыночной стоимости.

13. Проанализировать целесообразность инвестирования в проекты А, В, С при условии, что проекты В и С являются взаимоисключающими, а проект А является независимым. Стоимость источника инвестирования составляет 14%.

Проект А, тыс. руб.: -100; 80; 40.

Проект В, тыс. руб.: -100; 30; 90.

Проект С, тыс. руб.: -100; 60; 40.

14. Выбрать наиболее предпочтительный проект, используя:

- метод цепного повтора в рамках общего срока действия проектов;

- метод бесконечного цепного повтора сравниваемых проектов;

- метод эквивалентного аннуитета.

Проект А, тыс. руб.: -100; 50; 70.

Проект В, тыс. руб.: -100; 30; 40; 60.

Стоимость капитала составляет 12 %.

15. Имеются следующие альтернативные проекты, тыс. руб.:

проект А:-20; 6; 11; 13; 12;

проект В: -10; 4; 8; 12; 5;

проект С: -30; 12; 15; 15; 15;

проект D: -15; 4; 5; 6; 6.

Компания имеет возможность инвестировать:

а) до 50 тыс. руб.; б) до 92 тыс. руб.,

при этом стоимость источников финансирования составляет 12%.

Составить оптимальный инвестиционный портфель:

- если проекты поддаются дроблению;

- если верхний предел инвестиций—50 тыс. руб., но проекты не поддаются дроблению;

- на два года в случае, если объем инвестиций на планируемый год ограничен суммой в 70 тыс. руб.

16. Компания имеет возможность инвестировать ежегодно не более 18 тыс. руб.; кроме того, все доходы от дополнительно введенных инвестиционных проектов также могут использоваться для целей инвестирования. На момент анализа являются доступными следующие независимые проекты:

| Проект | 0 год | 1 год | 2 год |

| А | -22 | ||

| В | -16 | ||

| С | -4 | ||

| Д | - | -40 |

Составить портфель капиталовложений, если стоимость источников финансирования 10 %.

17. У компании имеются два проекта А и Б. Каждый проект имеет издержки в 10 000 руб., а альтернативная стоимость капитала для каждого проекта составляет 14%. Ожидаемые чисты денежные поступления от этих проектов составляют:

| Год | Проект А | Проект Б |

| -1000 | -1000 | |

Определить:

- период окупаемости для каждого проекта, чистую приведенную стоимость, коэффициент внутренней нормы доходности;

- какой проект или проекты должны быть приняты, если они независимые;

- какой проект должен быть принят, если они взаимно исключаемые;

- как изменение стоимости капитала могло бы привести к конфликту между ранжированием этих двух проектов по методам чистой приведенной стоимости и внутренней норме доходности; существовал бы этот конфликт, если бы стоимость капитала составляла 6%?

Тестовые задания

1. Лизинг используется организацией для:

a) пополнения собственных источников финансирования;

b) приобретения оборудования при отсутствии у организации необходимых средств;

c) получение права на использование оборудования.

2. Чистая приведенная стоимость – это ……:

a) разница между суммарной чистой прибылью по проекту и инвестициями в проект;

b) отношение средней чистой прибыли к средним балансовым инвестициям;

c) разница между дисконтированным притоком денег и дисконтированным оттоком денег по проекту;

d) стоимость в будущем денег, вложенных в проект.

Тема 10. ИЗДЕРЖКИ, ДОХОД И ПРИБЫЛЬ КОРПОРАЦИИ

План:

1. Расчет показателей операционного анализа.

2. Определение оптимальной величины себестоимости продукции с использованием методов операционного анализа.

3. Планирование ассортимента с использованием методов операционного анализа.

4. Технология экспресс-анализа.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕР РЕШЕНИЯ ЗАДАЧ

Планируя основные направления деятельности предприятия, необходимо учитывать поведение затрат при изменении объема производства.

Подразделяя затраты на переменные и постоянные, нужно иметь в виду, что классифицировать их таким образом можно лишь в определенных пределах, или в так называемой «области релевантности», в которой сохраняется особая форма отношений между выручкой и затратами - постоянные затраты постоянны только относительно данной области релевантности и данного времени.

Для решения задач по анализу соотношения «издержки-объем-прибыль» необходимо знать задачи, этапы и условия проведения этого анализа, классификацию и методику расчета условно-постоянных и переменных издержек, методику расчета порога рентабельности (окупаемости) и запаса финансовой прочности. Расчет данных показателей и их экономический смысл приведен в таблице 10.1.

Таблица 10.1- Расчет основных показателей операционного анализа

| Показатель | Расчетная формула | Назначение показателя | |

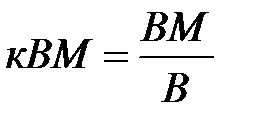

| Валовая маржа |   | Результат от реализации после возмещения переменных затрат является промежуточным финансовым результатом деятельности предприятия | |

| Коэффициент валовой маржи |  | Доля валовой маржи в выручке от реализации | |

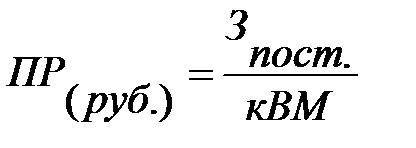

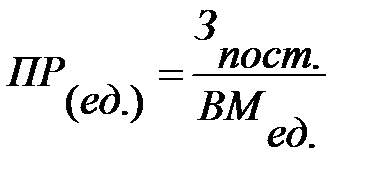

| Порог рентабельности |   | Такая выручка от реализации (объем продаж), при которой предприятие не имеет убытков, но и не имеет прибыли. Характеризует достижение такого объема производства (продаж), при котором достигается окупаемость постоянных и переменных затрат, прибыль равна нулю | |

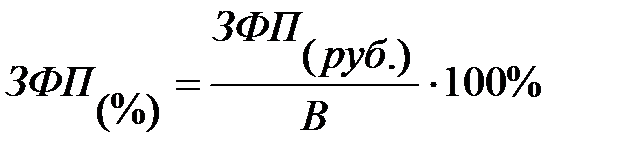

| Запас финансовой прочности |    | Превышение фактической выручки от реализации над порогом рентабельности. Показ |

|

|

Подборка статей по вашей теме:

- Тема 13. Анализ финансовой устойчивости

- Экономическая политика государства

- Тема: Финансовое планирование

- Программы анализа финансового состояния

- Финансовая служба и ее функции на предприятии

- Вопрос № 6. Финансовое право, его составляющие. Финансовая деятельность государства

- Инструменты денежно-кредитной политики

- Основные принципы анализа финансово-хозяйственной деятельности

- Типы финансовой политики

- Финансовая политика

- Понятия финансовых ресурсов

8304

8304 8010

8010