2015-02-27

2015-02-27 27137

27137Швейная фабрика выпускает пальто и куртки.

Пальто Куртки

Удельные переменные расходы, руб. 1300 700

Цена, руб. 2500 1600

Расход материала на изделие, м 3 2

Спрос, ед. 3000 5000

Расход ткани ограничен 16000 м, постоянные затраты – 3500 тыс. руб.

Составить план производства, обеспечивающего максимальную прибыль.

Решение

Ограничивающим фактором являются материальные ресурсы.

Рассчитаем валовую маржу на единицу продукции:

Пальто ВМед. = 2500 – 1300 = 1200 руб.

Куртки ВМед. = 1600 – 700 = 900 руб.

Рассчитаем необходимое количество ткани:

Пальто 3000 · 3 = 9000 м.

Куртки 5000 · 2 = 10000 м.

Несмотря на то, что пальто имеют более высокий маржинальный доход на единицу продукции, чем куртки, из материала, который необходим для изготовления двух пальто, можно сшить 3 куртки.

Рассчитаем валовую маржу на 1 м ткани:

Пальто ВМ на 1м = 1200 / 3 = 400 руб.

Куртки ВМ на 1м = 900 / 2 = 450 руб.

Поскольку производство курток обеспечивает больший маржинальный доход на 1м ткани, то их должно быть выпущено столько, сколько требует спрос, а оставшаяся ткань будет использована на выпуск пальто.

Пальто будем шить в количестве: 16000 – 10000 = 6000 м,

6000 / 3 = 2000 ед.

План производства, обеспечивающий максимальную прибыль:

Пальто – 2000 ед.

Куртки – 5000 ед.

Прибыль составит:

Прибыль = (1200 · 2000 + 900 · 5000) – 3500000 = 3400 тыс. руб.

ЗАДАЧИ

1. Условно-постоянные годовые расходы организации равны 1000 тыс. руб., отпускная цена единицы продукции – 900 руб., переменные расходы на единицу продукции – 400 руб., объем продаж – 9,5 тыс. ед.

Определить:

- пороговое количество товара;

- изменение порога рентабельности, если:

а) условно-постоянные расходы возрастут на 10%;

б) отпускная цена возрастет до 950 руб.;

в) переменные расходы на единицу сократятся на 15%;

г) изменятся в заданных пропорциях все три фактора;

- сколько процентов прибыли удастся сохранить предприятию, если:

а) цена падает на 15%;

б) натурального объема продаж сокращается на 10%;

- процент изменения прибыли при снижении цены на 5% и росте натурального объема продаж на 7%;

- какое увеличение натурального объема продаж позволит компенсировать потерю прибыли от снижения цены на 5%.

2. Компания продает 25000 единиц продукции за год.

Цена 4 тыс. руб.

Переменные затраты на ед. продукции 2,5 тыс. руб.

Совокупные постоянные издержки за год:

Заработная плата 180 тыс. руб.

Реклама 40 тыс. руб.

Другие постоянные расходы 10 тыс. руб.

Определить:

- порог рентабельности алгебраическим и графическим способом при условии проведения дополнительной рекламной компании, которая обойдется в 20 тыс. руб., и увеличении цены реализации на 12%; сделать вывод о влиянии цены на порог рентабельности;

- планируемое снижение спроса на продукцию: имеется несколько форм проявления снижения спроса:

а) снижение цен при сохранении натурального объема реализации;

б) сохранение цены при одновременном снижении натурального объема продаж;

в) одновременное снижение натурального объема реализации и цен (объем продаж в натуральных единицах снизится на 5%).

Рассчитать для каждого случая пороговую выручку и максимально допустимое для нее снижение цен и натурального объема продаж.

3. Организация производит изделие, спрос на которое в последние годы неуклонно падает.

Отчет о финансовых результатах компании показал убыток:

Выручка от реализации 850 тыс. руб.

Переменные издержки на весь объем продукции 565тыс. руб.

Постоянные издержки на весь объем продукции 300 тыс. руб.

Цена единицы изделия 20 руб.

Компания стоит перед выбором одной из альтернатив, которые позволят восстановить прибыльность в текущем финансовом году:

- увеличить цену изделия на 30%, что приведет к сокращению объема реализации на 20 %;

- сохранить первоначальную цену реализации и увеличить ее объем на 30%, развернув рекламную компанию стоимостью 60 тыс. руб. в год.

Определить:

- для каждого альтернативного варианта валовую маржу и прибыль, запас финансовой прочности;

- условия для достижения критического объема реализации за счет:

a) роста цен;

b) увеличения натурального объема реализации при сохранении цены;

c) уменьшения переменных затрат на единицу;

d) уменьшения постоянных затрат.

4. Определить порог рентабельности в целом по организации и каждого товара в отдельности, запас финансовой прочности. Сделать выводы о выгодности производства каждого.

| Показатель | Товар А, тыс. руб. | Товар Б, тыс. руб. | Итого, тыс. руб. |

| Выручка от реализации | |||

| Переменные затраты | |||

| Результат от реализации после возмещения переменных затрат | |||

| Постоянные затраты | (пропорционально выручке) | ||

| Прибыль |

5. Организация планирует произвести два изделия X и У. Доля переменных затрат - 35 % и 70 % соответственно. Выручка от продаж по плану 260 тыс. руб. Постоянные расходы 50 тыс. руб. Коэффициент валовой маржи для изделия X - 0,45 для изделия У - 0,6. Определить размер плановой прибыли.

6. Организация планирует приобрести производственные площади стоимостью 130 тыс. руб. Цена продукции фирмы составляет 425 руб. за единицу. Постоянные расходы, связанные с приобретением и эксплуатацией данных площадей, будут равны 125 тыс. руб., переменные расходы — 385 руб. за единицу. Определить, при каком объеме производства фирма сможет получить 65 тыс. руб. прибыли.

7. Определить пороговое объем продаж для инвестиционного проекта (строительство завода по производству автомобилей). Максимальный объем выпуска продукции в год в соответствии с производственными мощностями - 3500 автомобилей. Цена одного автомобиля составляет 3070 ден. ед. Переменные затраты на единицу продукции (ден. ед.): сырье и материалы - 250, прочие материалы - 110, заработная плата основных производственных рабочих с начислениями - 470, энергия на технологические цели - 540, обслуживание и ремонт - 90. По первоначальной смете постоянные расходы на весь выпуск (ден. ед.): обслуживание и ремонт оборудования - 450000, заводские накладные расходы - 82000, административные управленческие расходы - 160000, затраты на сбыт - 90000. На какое количество автомобилей изменится пороговый объем продаж, если общая сумма постоянных расходов будет увеличена на 16000 ден. ед.?

8. Обосновать объем производства с учетом максимального удовлетворения спроса потребителей на товары и эффективного использования имеющихся в ограниченном количестве ресурсов организации. Исходя из спроса и ограничивающего фактора - материальные ресурсы с целью максимального получения прибыли, определить объем производства конкретных видов товаров.

| Товар | Спрос, ед. | Валовая маржа на единицу продукции, руб. | Материалоемкость, руб./ед. |

| А | |||

| В | |||

| С |

В отчетном периоде общая сумма материальных ресурсов 5 тыс. руб.

9. Обосновать объем производства с учетом максимального удовлетворения спроса потребителей на товары и эффективного использования имеющихся в ограниченном количестве ресурсов организации.

Исходя из спроса и ограничивающего фактора - фонда рабочего времени с целью максимального получения прибыли, определить объем производства конкретных видов товаров. В отчетном периоде может быть отработано 3000 человеко-часов.

Исходные данные

| Товар | Спрос, ед. | Валовая маржа на единицу продукции, руб. | Трудоемкость производства, чел.-ч/ед. |

| А | 0,5 | ||

| В | 0,75 | ||

| С | 2,0 | ||

| Д | 5,0 |

10. Компания производит два вида продукции.

А В

Цена изделия, руб. 20 16

Переменные затраты на ед., руб. 11 7

Время изготовления, мин. 6 10

Компании приходится обосновывать решение о принятии дополнительного заказа 400 изделий А, если мощность его оборудования используется до предела. В таком случае необходимо уменьшить выпуск изделий В.

Определить:

- на сколько единиц необходимо сократить выпуск продукции В, чтобы

- можно было принять заказ на изделие А;

- будет ли способствовать дополнительный заказ увеличению прибыли в данном периоде;

- какой должна быть нижняя граница изделия А, чтобы компания могла принять дополнительный заказ.

11. Имеются следующие данные:

| Показатели | А | В |

| Цена, руб. | ||

| Переменные затраты на ед. продукции, руб. В том числе: Основные материалы трудозатраты | ||

| Объем продаж, тыс.ед. |

Совокупные постоянные затраты - 2000 тыс.руб. Средние трудозатраты на изготовление каждого вида продукции - 100 руб. в час. В прогнозируемом периоде может быть отработано 30 тыс. часов. Разработать план производства, обеспечивающий максимальную прибыль.

12. Обосновать вариант определения цены реализации товара с целью расширения сегмента рынка:

- I вариант - повысить цену до 330 руб. за счет улучшения качества продукта;

- II вариант - снизить уровень цены до 310 руб.

Средняя цена реализации аналогичного товара на рынке - 320 руб. Постоянные затраты на производство данного товара составляют 4000 тыс. руб., переменные – 110 руб./ед. При улучшении качества товара постоянные затраты возрастут и составят 4500 тыс. руб., удельные переменные издержки - 160 руб.

13. Дать технико-экономическое обоснование управленческого решения о принятии заказа на продажу товара по цене ниже себестоимости. Выпуск товара - 1220 ед., уровень товарности предполагался равным 90 %. Однако из-за изменений в конъюнктуре рынка спрос снизился до 75 %, в то же время поступило предложение о приобретении 20 % товара, которое потребует осуществления дополнительных затрат. Цена реализации за единицу продукции 140 руб., по дополнительному заказу — 110 руб. Переменные затраты на единицу продукции 60 руб., сумма постоянных затрат 60 тыс. руб., сумма дополнительных затрат по дополнительному заказу 5 тыс. руб.

14. Определить математически и графически, какой вариант снабжения более выгоден организации - собственное производство материалов или приобретение их на рынке.

| Показатель | Собственное производство материалов | Приобретение материалов на стороне |

| Рыночная цена материалов, руб./кг | - | |

| Переменные затраты на производство единицы материала, руб./кг | - | |

| Постоянные затраты на производство материалов, руб. | 75 000 | - |

15. Компания производит товар А и товар Б. В прогнозируемом периоде может быть отработано 20 000 чел.- часов. За один час можно изготовить либо одну единицу товара А, либо три единицы товара Б.

| Показатель | Товар А | Товар Б |

| Цена реализации, руб. | ||

| Переменные затраты на единицу руб. | б |

Что выгоднее производить —товар А или товар Б?

16. Эластичность спроса от цен на продукцию компании равна 1,55. Определить последствия снижения цены на 60 руб., если до этого снижения объем реализации составлял 15 000 изделий по цене 220 руб., а общие затраты были равны 500 000 руб. (в том числе постоянные - 200 тыс. руб.) на весь объем производства.

Тестовые задания:

1. При одновременном повышении цен и натурального объема реализации доля переменных затрат в составе выручки от реализации:

a) увеличивается;

b) уменьшается;

c) не изменяется.

2. Компания А и В имеют равные переменные затраты и равную прибыль от реализации, но выручка от реализации в компании А выше, чем в компании В. В какой компании порог рентабельности будет выше?

a) компании А;

b) компании В.

3. Выручка от продажи продукции - 1000 тыс. руб., постоянные расходы - 200 тыс. руб., переменные расходы - 400 тыс. руб., объем продукции - 500 шт. Маржинальная прибыль на единицу продукции составит руб.:

a) 1200;

b) 600;

c) 800;

d) 400.

ФОРМИРОВАНИЕ ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ

План:

1. Расчет собственного оборотного капитала.

2. Стратегии финансирования оборотного капитала.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

Собственные оборотные средства характеризуют ту часть собственного капитала компании, которая является источником покрытия его текущих активов. Величина СОС является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

СОС = СК – ВА; (11.1)

СОС = СК + ДО – ВА; (11.2)

СОС = ОА – КО, (11.3)

где СОС – собственные оборотные средства (чистый оборотный капитал);

СК – собственный капитал;

ВА – внеоборотные активы;

ДО - долгосрочные обязательства.

Ведущую роль в составе источников формирования призваны играть собственные средства. Кроме собственных средств основными источниками финансирования выступают краткосрочные пассивы (кредиторская задолженность и банковские кредиты).

В теории финансового менеджмента принято выделять различные стратегии финансирования оборотных активов в зависимости от отношения менеджера к выбору источников покрытия варьирующей их части, т.е. к выбору относительной величины чистого оборотного капитала. Стратегии финансирования оборотных активов представлены в таблице 11.1.

Таблица 11.1 – Стратегии финансирования оборотных активов

| Стратегии финансирования | Балансовое управление | Расчет собственного оборотного капитала |

| Идеальная | ДП=ВА | СОК=0 |

| Агрессивная | ДП=ВА+СЧ | СОК=СЧ |

| Консервативная | ДП=ВА+СЧ+ВЧ | СОК=СЧ+ВЧ |

| Компромиссная | ДП=ВА+СЧ+½ВЧ | СОК=СЧ+½ВЧ |

ВА - внеоборотные активы;

ДП - долгосрочные пассивы;

СЧ - постоянный оборотный капитал;

ВЧ - переменный оборотный капитал;

СОК - собственный оборотный капитал

В условиях рыночной экономики весьма распространена практика дифференциации величины платежа за поставленное сырье и материалы в зависимости от сроков оплаты — более быстрая оплата счетов сопровождается предоставлением скидки.

Если у покупателя есть возможность получить краткосрочный банковский кредит по ставке меньшей, чем цена отказа от скидки, то отказ от предоставляемой скидки не является экономически выгодным. При расчете стоимости торгового и банковского кредита следует воспользоваться таблицей 11.1.

ЗАДАЧА №1

Организация имеет одного поставщика, у которого покупает сырье на 200 тыс. руб. в год. Поставщик предлагает 2%-ю скидку в случае оплаты полученного сырья в течение 10 дней; максимальный срок оплаты — 30 дней. Стоит ли воспользоваться скидкой?

Решение

Организация стоит перед выбором:

- рассчитаться с поставщиком на 10-й день с момента поставки и получить при этом скидку, т.е. сократить расходы на оплату сырья;

- отказаться от скидки, т.е. максимально оттянуть оплату (рассчитываться на 30-й день).

В первом варианте сокращаются расходы, во втором — в течение 20 дней предприятие имеет дополнительный источник средств в виде кредиторской задолженности. Какой вариант выгоднее?

Чтобы ответить на этот вопрос, как раз и нужно рассчитать стоимость дополнительного источника и сравнить ее со стоимостью доступного альтернативного источника, например, краткосрочной банковской ссуды.

Если компания воспользуется предоставленной скидкой, его ежедневная задолженность перед поставщиком составит:

200 ·(100% - 2%):100%: 360 = 0,544 тыс. руб.

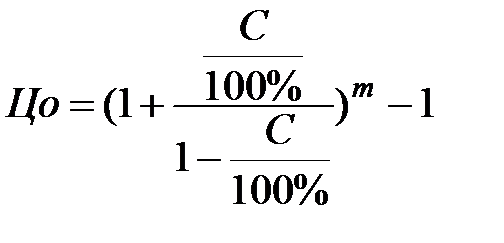

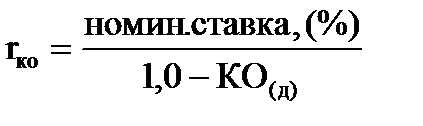

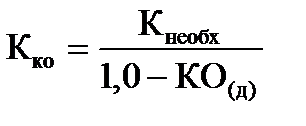

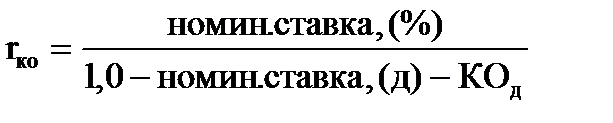

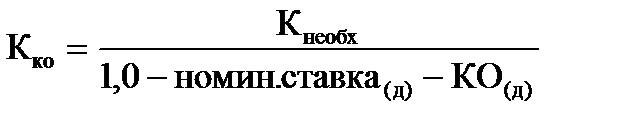

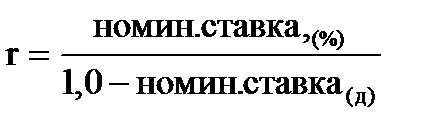

Таблица 11.1 – Стоимость торгового и банковского кредита

| Источник | Расчетная формула | Источник |

| Платный торговый кредит |  Цена отказа от скидки, рассчитанная как эффективная годовая ставка: Цена отказа от скидки, рассчитанная как эффективная годовая ставка:  | Цо - цена отказа от скидки, % Тк - срок предоставления кредита, дн. Тс - срок действия скидки, дн. К - сумма кредита, руб. m - количество периодов кредитования в году П - финансовые расходы за кредит, тыс. руб.  -эффективная годовая ставка, % -эффективная годовая ставка, %  -номинальная годовая ставка, % КО -компенсационный остаток, % -номинальная годовая ставка, % КО -компенсационный остаток, %  - необходимая сумма кредита, тыс. руб. - необходимая сумма кредита, тыс. руб. |

| Банковский кредит на 1 год и более на условиях: - простого (регулярного) процента |  | |

| - простого процента в сочетании с компенсационным остатком (КО) |   | |

| - дисконтного процента в сочетании с компенсационным остатком (КО) |  или или  | |

| - дисконтного процента |  или или  | |

| - добавленного процента |  |

Поскольку оплата делается на 10-й день, средняя величина кредиторской задолженности будет равна 5,444 тыс. руб. (0,544 руб. · 10 дней).

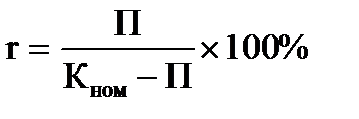

При отказе от скидки можно оплачивать счета поставщика на 30-й день с момента поставки, т.е. кредиторская задолженность возрастет до 16,32 тыс. руб. (0,544 тыс. руб. · 30 дней). Появление дополнительного кредита в сумме 10,876 тыс. руб. (16,32 тыс. руб. – 5,444 тыс. руб.) сопровождается дополнительными расходами в сумме неполученной скидки, равной 4 тыс. руб. (200 тыс. руб.· 2%: 100%). Таким образом, стоимость источника «дополнительная кредиторская задолженность» равна 36,77 % (4 тыс. руб.: 10,876 тыс. руб. · 100%).

Действия финансового менеджера предприятия должны быть таковы. Прежде всего нужно воспользоваться бесплатным кредитом, т.е. оплачивать счета поставщика не ранее чем на 10-й день. Что касается выбора «воспользоваться скидкой, т.е. делать оплату на 10-й день, или отказаться от скидки, т.е. делать оплату на 30-й день», то здесь нужен анализ по приведенной схеме, а вывод по его результатам очевиден: если есть возможность получать краткосрочную банковскую ссуду по ставке, меньшей 36,77 %, то отказ от предоставляемой скидки не является экономически выгодным.

ЗАДАЧА №2

Компания реализует товары в кредит на условиях: 1/15 брутто 30. Поставщик требует строгого соблюдения сроков оплаты. Компания может получить банковский кредит сроком на один год на условиях простого процента. Номинальная ставка – 10%. Определить стоимость торгового и банковского кредита.

Решение

Запись 1 / 15 брутто 30 означает, что поставщик предоставит скидку в размере 1 %, если оплата сырья будет осуществлена в течение 15 дней и платеж производится в полном объеме в максимальный срок оплаты – 30 дней.

Определим цену отказа от скидки.

В случае кредита на условиях простого процента эффективная ставка равна номинальной 10%. Если есть возможность получать краткосрочную банковскую ссуду по ставке, меньшей 24,2 %, то отказ от предоставляемой скидки не является экономически выгодным. Следовательно, целесообразно воспользоваться сидкой.

ЗАДАЧИ

1. Выручка от реализации в предыдущем году составила 2000 тыс. руб., а в отчетном году по сравнению с предыдущим годом возросла на 10 % при сокращении средней продолжительности одного оборота средств с 55 до 50 дней. Определить среднюю величину оборотных средств в отчетном году и ее изменение (в %) по сравнению с предыдущим годом (транспортный запас создается в случае превышения сроков грузооборота над сроками документооборота).

2. Время пребывания оборотных средств в текущем запасе – 10 дней, в страховом – 1 день, в транспортном – 3 дня, в технологическом – 6 дней. Среднедневной расход оборотных средств составляет 350 тыс. руб. Определить потребность в оборотных средствах по запасам сырья.

3. Определить потребность в оборотных средствах на примере компании, номенклатура сырья которой насчитывает три позиции. Исходные данные приведены в таблице.

Планирование потребности в оборотных средствах (тыс. руб.)

| Вид сырья | Планируе-мая потреб-ность, тыс. ед. | Цена базисная, руб. | Прогнозируемое изменение цены, % | Потребность в оборотных средствах | |

| в базисных ценах | в прогнозируе-мых ценах | ||||

| А | +6,0 | ||||

| В | -5,0 | ||||

| С | +10,0 | ||||

| Всего |

4. Определить политику финансирования оборотных активов компании в каждой из ситуаций, приведенных ниже.

Баланс, тыс. руб.

| Активы | Пассивы | ||

| Внеоборотные активы | Долгосрочные пассивы | ||

| Постоянная часть оборотных активов | Краткосрочные кредиты | ||

| Переменная часть оборотных активов | |||

| Баланс | Баланс |

Баланс, тыс. руб.

| Активы | Пассивы | ||

| Внеоборотные активы | Долгосрочные пассивы | ||

| Постоянная часть оборотных активов | Краткосрочные кредиты | ||

| Переменная часть оборотных активов | |||

| Баланс | Баланс |

Баланс, тыс. руб.

| Активы | Пассивы | ||

| Внеоборотные активы | Долгосрочные пассивы | ||

| Постоянная часть оборотных активов | Краткосрочные кредиты | ||

| Переменная часть оборотных активов | |||

| Баланс | Баланс |

5. Имеется следующая информация по компании:

| Показатели | Значение |

| Нетто-результат эксплуатации инвестиций, тыс. руб. | |

| Внеоборотные активы, тыс. руб. | |

| Заемный капитал, тыс. руб. | |

| Собственный капитал тыс. руб. | |

| Ставка по долгосрочному кредиту, % | |

| Ставка по краткосрочному кредиту, % |

Составить:

- консервативный план финансирования, при котором внеоборотные активы будут финансироваться собственными источниками;

- агрессивный план финансирования, при котором 60% внеоборотных активов будут финансироваться долгосрочными кредитами.

Определить чистую прибыль для обоих случаев и рентабельность собственных средств.

6. Графически отобразить варианты стратегии финансирования оборотных активов:

- агрессивная,

- компромиссная,

- консервативная.

Составить балансовое уравнение и определить собственный оборотный капитал по каждой стратегии. Исходные данные отражены в таблице.

| Месяц | ||||||||||||

| Внеоборот-ные активы | ||||||||||||

| Текущие активы |

7. Фирма производит закупки на 3 млн. руб. в год на условиях 2/10 брутто 30 и пользуется скидкой.

Определить:

- несет ли фирма какие-либо затраты, связанные с использованием

- торгового кредита;

- цену отказа от скидки в случае затягивания сроков оплаты до 40 дней.

8. Организация имеет одного поставщика, у которого покупает сырье на 150 тыс. руб. в год. Поставщик предлагает 3%-ю скидку в случае оплаты полученного сырья в течение 15 дней; максимальный срок оплаты — 45 дней. Стоит ли воспользоваться скидкой?

9. Финансовая информация о компании:

| Статьи баланса | Тыс. руб. | Статьи баланса | Тыс. руб. |

| Внеоборотные активы | Собственный капитал | ||

| Оборотные активы: - производственные запасы - дебиторская задолженность - денежные средства | Долгосрочные обязательства | ||

| Краткосрочные обязательства: - кредиты и займы; - кредиторская задолженность | |||

| Баланс | Баланс |

Рассчитать:

- величину собственных оборотных средств;

- текущие финансовые потребности;

- потенциальный излишек/дефицит денежных средств;

- реальный излишек/недостаток денежных средств.

При наличии дефицита определить сумму необходимого краткосрочного кредита.

10. Поставщик, у которого компания осуществляет закупки в течение года, предлагает следующие условия кредита: 3/5 брутто 55. Поставщик требует строгого соблюдения сроков оплаты. Компания может получить банковский кредит сроком на один год. Определить цену торгового и банковского кредита. Какие действия следует предпринять компании после того, как будет определена цена торгового и банковского кредита?

| Объем закупок, тыс. руб. | Условия кредитования | Условия предоставления банковского кредита на 1 год | ||

| Процент | Номинальная ставка, % | Компенса- ционный остаток, % | ||

| 3/5 брутто 55 | простой | |||

| добавленный | - | |||

| дисконтный |

11. Фирма получает кредит на сумму 60000 руб. на 1 год. Номинальная ставка - 28%. Определить эффективную ставку, если процент по данному кредиту дисконтный. Какой должна быть номинальная сумма кредита, достаточная, чтобы фирма получила необходимые 60 тыс. руб.?

12. Компания предполагает увеличить объем реализации с 2000 тыс. руб. до 2500 тыс. руб., для чего необходимо увеличить оборотные средства на 300 тыс. руб. Этот прирост можно профинансировать за счет банковского кредита на условиях дисконтного процента по ставке 10%. Возможен и другой вариант: увеличение размеров кредиторской задолженности путем отказа от скидки. Покупки осуществляются на условиях 1/10 брутто 30, но при этом возможно затянуть оплату до 60 дней, избежав штрафных санкций.

Определить:

- путем одного лишь сравнения процентных ставок какой способ финансирования дополнительных расходов более предпочтителен;

- номинальную сумму кредита, достаточную, чтобы предприятие получило необходимые оборотные средства;

- цену торгового кредита, рассчитанную как эффективную годовую ставку.

13. Компании нужен 1000 тыс. руб., чтобы воспользоваться скидкой на условиях 2/10 брутто 50. Банк предлагает кредит на 60 дней, нужно выплатить 16 тыс. руб. Определить банковскую ставку. Следует ли воспользоваться скидкой? Если банк потребует компенсационный остаток 25%, стоит ли воспользоваться скидкой?

14. Разрыв во времени между датой покупки и датой своевременного поступления платежа называется "временной лаг". Разрыв во времени между датой своевременного платежа и датой, когда покупатель фактически заплатил деньги, называется "просроченный лаг", а разрыв во времени между покупкой и датой фактической оплаты - это "платежный лаг". Таким образом, платежный лаг = временной лаг + просроченный лаг.

Определите, как, по вашему мнению, повлияют следующие события на каждый тип лага:

- компания взимает с плательщиков, задерживающих платеж, дополнительную плату за услуги;

- из-за экономического спада у покупателя образуется недостаток денежных средств;

- компания изменяет свои условия с брутто 10 на брутто 20.

15. Компания предоставляет скидки на условиях 1/10 брутто 40. Если клиенты не воспользуются скидкой, то компания вынуждена брать месячный кредит в банке под 22% годовых. Определить выигрыш для компании, если клиенты воспользуются скидкой.

16. Имеются следующие данные по организации:

- цена изделия, руб. 200

- средние переменные затраты на изделие, руб. 100

- средние постоянные затраты на изделие, руб. 20

- ежегодная продажа в кредит, тыс.штук 820

- период погашения дебиторской задолженности 2 месяца

- норма прибыли 20%

Предприятие рассматривает вопрос об увеличении отсрочки платежа на 3 месяца. В этом случае ожидаются:

- увеличение объема продаж на 15%;

- потери из-за безнадежных долгов в размере 3% от увеличившихся продаж;

- затраты на инкассирование увеличатся на 80 тыс. руб.

Стоит ли реализовывать предложенную политику коммерческого кредита?

17. Оборачиваемость задолженности покупателей по проектам договоров на плановый год – 55 дней, запасов – 45 дней, кредиторской задолженности 50 дней. Затраты на реализованную продукцию составляют 90% выручки от реализации, в том числе материальные 60% Какой плановый прирост выручки от реализации обеспечит равное увеличение оборотных активов и кредиторской задолженности, т.е. не приведет к недостатку источников финансирования?

18. Организация может получить кредит на условиях ежеквартального начисления из расчета 15% либо с полугодовым начислением из расчета 17% Какой вариант предпочтителен?

19. ООО «ХХХ» предоставило краткосрочный займ (сроком на 1 год) ООО «ZZZ» под 15% годовых в сумме 110 тыс. руб. По истечении года ООО «ZZZ» попросило отсрочку платежа по займу сроком на 6 месяцев при условии выплаты за дополнительные 6 месяцев 20% процентов от суммы займа. Определите, что выгоднее для ООО «ХХХ»: согласиться на отсрочку платежа по займу или использовать денежные средства, полученные при погашении займа, в обороте? При этом рентабельность оборотных средств ООО «ХХХ» составляет 25%, а средний период оборота оборотных средств - 90 дней.

Тестовые задания:

1. По агрессивной стратегии переменная часть оборотного капитала финансируется за счет:

a) краткосрочных источников;

b) долгосрочных источников;

c) долгосрочных и краткосрочных источников.

2. С ростом величины чистого оборотного капитала риск потери ликвидности:

a) снижается;

b) возрастает;

c) сначала возрастает, затем снижается;

d) сначала снижается, затем возрастает.

ФОРМИРОВАНИЕ ПОЛИТИКИ УПРАВЛЕНИЯ ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ

План:

1. Расчет затрат по поддержанию запасов.

2. Определение оптимальной партии заказа.

3. Определение необходимого объема финансовых средств для формирования запасов.

4. Расчет показателей эффективности использования запасов.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

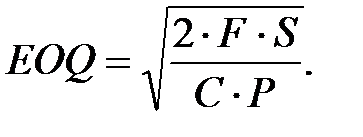

Для эффективного управления производственными запасами необходимо найти оптимальный объем финансовых ресурсов, инвестированных в них, и минимизировать общие издержки, связанные с их хранением и эксплуатацией. В теории управления запасами разработаны специальные модели для определения объема одной партии заказа и частоты заказов, базирующиеся на идее минимизации двух видов затрат, имеющих место в отношении производственных запасов:

а) затраты по покупке и доставке;

б) затраты по хранению.

Затраты по хранению производственных запасов определяются по формуле:

, (12.1)

где Зх - затраты по хранению производственных запасов, руб.;

с - затраты по хранению единицы производственных запасов, в долях;

Q - размер заказываемой партии запасов, ед.;

Р - закупочная цена единицы запаса, руб.

Стоимость заказа производственных запасов – это затраты по размещению заказа и получению производственного запаса. Она включает в себя транспортные и конторские расходы, связанные с размещением заказа.

где Зр - затраты по размещению и выполнению заказа, руб.;

F - затраты по размещению и выполнению одного заказа, руб.;

S - годовая потребность в запасах, ед.

Суммарные затраты по поддержанию запасов определяются по формуле:

Суммарные затраты по поддержанию запасов определяются по формуле:

Размер оптимальной партии заказа рассчитывается по формуле:

ЗАДАЧА №1

Имеются следующие данные по организации:

- годовая потребность в запасах - 10000 ед.;

- затраты на хранение запасов - 5% стоимости запасов;

- закупочная цена единицы запаса - 30 руб.;

- затраты по размещению и выполнению одного заказа - 15 руб.

Какова величина оптимального заказа? Какова средняя стоимость запасов?

Решение

Размер оптимальной партии заказа определяем по формуле 12.4:

Это означает, что предприятие должно делать заказы приблизительно каждые 30 дней (10000 / 817 = 12,24 раза в год).

Средняя стоимость запасов равна произведению среднего запаса на закупочную цену единицы запаса, т.е. (817 / 2) ·30 = 12255 руб.

ЗАДАЧА №2

Имеются следующие данные книжного магазина:

Объем продаж - 6 000 копий в год; затраты по размещению и выполнению заказа - 1000 д. е. Большую часть этих расходов составляет заработная плата за установку печатных форм на печатные машины, а также наладку переплетного оборудования на производственный процесс. Типография выставляет счет за эти расходы отдельно от стоимости в 80 руб. за копию.

Определить:

- величину оптимального заказа;

- общие затраты по хранению и выполнению заказов;

- стоит ли компании увеличить размер одного заказа до 1500 копий и воспользоваться скидкой 2% в случае заказов партиями 1500 копий и более.

Решение

Размер оптимальной партии заказа определяем по формуле 12.4:

Сразу же после получения заказа 866 копий находятся на складе. Показатель использования, или темпы продаж, составляют 115 копий в неделю (6 000: 52 недели), поэтому запасы снижаются на эту сумму каждую неделю.

Так как для производства и погрузочно-разгрузочных работ требуется двухнедельный срок, заказы размещают тогда, когда запас падает до 2 300 копий, что называют точкой заказа. При начальном остатке в 866 копий, нулевом конечном остатке и равномерном темпе продаж запас в среднем составит 1/2 EOQ или 433 копии в течение года.

Общие затраты по поддержанию запасов равны:

Полученные данные подтверждают, что в точке EOQ, которой соответствуют 866 копий, затраты по содержанию запасов (6928 руб.) равны затратам по размещению и выполнению заказов (6928 руб.).

Если поставщик применяет скидку при покупке партии больше оптимальной, следует сопоставить выгоду от скидки с дополнительными затратами, вызванными увеличением размера запасов. Скидку в размере 2% можно получить только за партию 1 500 копий и более. В этом случае придется выбирать: экономить на цене покупки или на затратах по хранению запасов.

Как было определено ранее, общие затраты по поддержанию запасов при закупках в размере EOQ составляют 13 856 руб. Теперь определим общие затраты по поддержанию запасов, если размер партии будет увеличен до 10 000 копий. В результате получаем 15 760 руб.:

Заметим, что за счет партионной скидки цена покупки единицы запасов, снизилась на 2% и составила 0,98 ·80 = 78,4 руб. Кроме того, отметим, что при увеличении объема заказываемой партии затраты по хранению увеличиваются с 6 928 руб. до 11 760 руб., поскольку приходится хранить большие объемы запасов, но при этом затраты по выполнению заказов сокращаются с 6 928 руб. до 4 000 руб., так как уменьшается количество заказов в год.

Итак, при размере величины заказа 1 500 копий общие затраты по поддержанию запасов увеличиваются на 15 760-13 856 =1 904 руб.

Выгода от скидки составляет:

0,02 · 80 · 6 000 = 9 600 руб.

Чистая экономия на цене покупки 7 696 руб. Следовательно, лучше увеличить закупки свыше величины EOQ до 1 500 копий и воспользоваться скидкой.

ЗАДАЧИ

1. Годовая потребность в запасах - 1 млн ед.; цена покупки единицы запасов - 4 руб.; затраты по хранению составляют 25% покупной цены запасов; затраты на размещение одного заказа - 40 руб. Необходимый и поддерживаемый на постоянном уровне страховой запас равен 10000 ед.; доставка новой партии занимает два дня.

Определить:

- величину оптимальной партии заказа;

- сколько заказов в год фирме следует размещать;

- при достижении какого уровня запасов должен быть размещен новый заказ;

- общие затраты по хранению и выполнению заказов применительно к рабочему запасу в случае, если размер заказа равен: 8000 ед.; 8950 ед.; 10 000 ед.;

- затраты по хранению страхового запаса.

2. Планируемый объем продаж:

| Показатель | январь | февраль | март | апрель |

| Объем продаж, шт. |

Финансовый менеджер считает, что производство должно быть равномерным, и предлагает производить ежемесячно по 10000 шт. продукции. Стоимость хранения запасов составляет 20 руб. за шт. в месяц, и хранение будет финансироваться кредитом банка под 10% годовых.

Определить:

- запасы продукции на конец месяца;

- затраты по хранению за каждый месяц и в целом за 4 месяца.

3. Прогноз продаж компании:

| Показатель | январь | февраль | март | апрель |

| Объем продаж, шт. |

На производство 1 изделия затрачивается 7 чел./ч. Стоимость 1 чел./ч. – при обычной работе 50 руб., при сверхурочных – 70 руб., затраты на сырье и материалы на одно изделие – 400 руб. Если компания будет производить продукцию равномерно, то возникнут запасы, хранение которых будет стоить 12% стоимости производства. Что выгоднее?

4. Компания ежегодно реализует 500 тысяч стандартных настенных выключателей. Затраты компании на каждый выключатель равны 2 руб. Затраты по хранению данного товара составляют 20% стоимости его запасов. Компания может заказывать выключатели у двух фирм-производителей. Постоянные затраты на выполнение одного заказа у производителя А - 100 руб., а его выполнение занимает 3 дня; у производителя В соответственно - 75 руб. и 5 дней. При этом предполагается, что компания не имеет страховых запасов.

Определить:

- величину оптимальной партии заказа компании применительно к заказам у каждого из двух производителей;

- графически модель минимизации совокупных затрат при оптимальном размере партии поставки;

- сколько заказов в год должно быть размещено применительно к каждому из поставщиков (предполагается, что одновременно используется только один поставщик);

- при каком уровне запасов следует размещать заказы у каждого из производителей;

- кого из поставщиков следует предпочесть, принимая во внимание только затраты, связанные с запасами.

Предположим, что фирма предпочла производителя В, при этом компания может воспользоваться скидкой 1% в случае заказов партиями 20000 ед. и более. Стоит ли фирме увеличить размер одного заказа до 20000 ед. и воспользоваться скидкой или нет?

5. Торговая организация реализует фруктовые соки. Объем реализации составляет 5000 бутылок в год. Величина спроса равномерно распределяется в течение года. Закупочная цена одной бутылки — 50 руб. Оформление одного заказа обходится организации в 3000 руб. Время доставки заказа от поставщика — три рабочих дня при пятидневной рабочей неделе. Затраты по хранению составляют 12% закупочной цены. Количество рабочих дней в году — 260.

Используя математический и графический методы, определить:

- оптимальный размер запасов;

- годовое значение затрат, связанных с оформлением заказа и последующим хранением товара;

- общую стоимость запасов;

- продолжительность периода, по истечении которого необходимо осуществлять новый заказ;

- размер товарного запаса, достигнув которого организации необходимо оформлять следующий заказ.

6. Страховой запас материалов рассчитан на 1,5 месяца. Фирма использует в среднем 150 единиц материала ежемесячно. Время исполнения заказа 15 дней. Определить момент размещения заказа.

7.Организация изготавливает и продает мягкие игрушки. В производственном процессе используется материал, который организация закупает экономически обоснованными партиями по 35 000 ед. в год. Расходы на хранение единицы материала в течение года составляют 8% закупочной цены материала. Материал закупается по цене 45 руб. за единицу. Расходы на оформление заказа меняются пропорционально числу размещенных заказов. Чтобы учесть инфляцию, расходы на оформление и хранение следует увеличить на 5%.

Определить:

- оптимальный размер закупок, минимизирующий стоимость запасов;

- требуемую частоту размещения заказов при условии, что материалы используются равномерно в течение года;

- размер партии, при которой расходы на единицу материала будут минимальными.

8. Средняя потребность в сырье составляет 75 ед. в неделю; максимальная - 110. Если время исполнения заказа равно две недели, при каком уровне запасов необходимо делать заказ?

9. Определить, проставляя плюс, минус или нуль, воздействие каждого из следующих возможных событий на величину среднегодового остатка запасов (сумма остатков запасов на конец каждого месяца, деленная на 12) в сторону его увеличения, снижения или изменения на неподдающуюся оценке величину:

- поставщики заменили железнодорожные перевозки воздушными;

- фирма заменила систему производства, ориентированную на сезонные изменения спроса, на систему выпуска продукции на постоянном в течение года уровне;

- увеличилась конкуренция на рынке продукции фирмы;

- увеличилась инфляция;

- возросла ставка процента, остальные факторы остались неизменными.

10. Компания делает заказ сырья по цене 4 руб. за единицу партиями в объеме 200 единиц каждая. Потребность в сырье постоянна и равна 10 единиц в день в течение 250 рабочих дней. Стоимость исполнения одного заказа 25 руб., а затраты по хранению составляют 12,5% стоимости сырья.

Определить:

- оптимальный размер заказа и эффект от перехода от текущей политики заказа сырья к политике, основанной на ЕОQ;

- оптимальный размер заказа при условии, что поставщик соглашается снизить цену сырья, если заказ будут делать большими партиями. Условия таковы: при объеме заказа до 599 ед. скидка не предоставляется; при объеме заказа от 600 до 999 ед. скидка составит 10%; при объеме заказа более 1000 ед. скидка - 15%.

11. Имеются следующие данные о компании: размер оптимальной партии заказа 3000 ед.; средняя, минимальная и максимальная еженедельная потребность в сырье составляет соответственно 60, 35 и 120 единиц; продолжительность выполнения заказа - 14-20 дней. Считать, что в неделе пять рабочих дней.

Определить:

- уровень запасов, при котором необходимо делать заказ;

- максимальный уровень запасов;

- минимальный уровень запасов.

12. Объем реализации зубной пасты 250 000 тюбиков в год. Величина спроса равномерно распределяется в течение года. Закупочная цена одной упаковки — 40 руб. Оформление одного заказа обходится организации в 2500 руб. Время доставки заказа от поставщика составляет пять рабочих дней (при пятидневной рабочей неделе). Согласно данным управленческого учета издержки по хранению составляют 20% закупочной цены товаров.

Количество рабочих дней в году — 280.

Определить:

- оптимальный размер закупок, минимизирующий стоимость запасов;

- графически модель минимизации совокупных затрат при оптимальном размере закупок;

- временной интервал закупками;

- момент размещения заказа.

Поставщиком предлагается следующая система скидок.

Система скидок, предлагаемая поставщиком

| Размер заказа, шт. | Скидка, % |

| 10 000-14 000 | |

| 14 001-18 000 | |

| 18 001 и более |

Следует ли организации воспользоваться одной из скидок? Будет ли скомпенсировано увеличение расходов по хранению запасов снижением закупочных цен?

13. Используя метод АВС, определить вид запасов, управлению которыми финансовый менеджер должен уделять наиболее серьезное внимание.

| Материал | Цена за 1 т, тыс. руб. | Количество на ед. изделия, т |

14. Компания реализует подарочные пакеты, заказывая их партиями в количестве 50 000 шт. Время выполнения заказа — от двух до четырех рабочих дней. Средний объем реализации в день — 5000 пакетов, минимальный объем реализации — 3000 пакетов, максимальный объем реализации — 7000 пакетов.

Определить:

- при каком уровне оставшихся пакетов следует оформить

новый заказ;

- каков максимальный уровень запасов предприятия.

Тестовые задания

1. Цель управления производственными запасами:

a) увеличение дохода на средства, инвестированные в производство;

b) снижение затрат на поддержание товарных и производственных запасов;

c) оптимизация размера чистого оборотного капитала.

2. Затраты по... - это затраты, связанные с организацией снабжения:

a) хранению;

b) размещению и выполнению заказа.

3. Норма запаса устанавливается:

a) по всем видам материалов усреднено;

b) по каждому виду или группе материалов;

c) в целом по предприятию с использованием поправочных коэффициентов на отдельные виды материалов.

4. Оптимальный размер заказа – это размер заказа, при котором минимизируются затраты…:

a) совокупные;

b) по размещению и выполнению заказа;

c) по хранению.

ФОРМИРОВАНИЕ ПОЛИТИКИ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

План:

1. Анализ последствий изменения кредитной политики.

2. Определение инвестиций в дебиторскую задолженность.

3. Оценка влияния дебиторской задолженности на формирование финансового результата.

БАЗОВЫЕ ФОРМУЛЫ И ПРИМЕРЫ РЕШЕНИЯ ЗАДАЧ

При продаже товара в кредит возникает дебиторская задолженность. Предприятия, осуществляющие продажу в кредит, придерживаются определенной кредитной политики. Стандартные условия кредита, включающие срок его предоставления, выражаются записью 1 / 10 брутто 30. Условия кредитования означают, что покупатель может оплатить товар в 10-дневный срок, воспользовавшись скидкой в 1%, или оплатить товар без скидки по истечении 30-дневной отсрочки платежа.

Торговая скидка рассчитывается по следующей формуле:

С´ = S · D · P, (13.1)

где С ´- торговая скидка, руб.;

V – объем реализации в кредит, руб.;

С – размер торговой скидки, в долях единицы;

P – доля клиентов, пользующихся скидкой.

Затраты по поддержанию дебиторской задолженности:

З = S · П / 360 · к · d, (13.2)

где З – затраты на поддержание дебиторской задолженности;

П – оборачиваемость дебиторской задолженности, дн.;

к – цена инвестиций в дебиторскую задолженность, в долях единицы;

d – переменные расходы, в долях единицы.

Анализ последствий изменения кредитной политики может проводиться:

- на основе построения прогнозного отчета о прибылях и убытках, составляемого исходя из условий текущей и новой (предполагаемой) кредитной политики;

- с помощью приростного метода.

Основной вопрос, решаемый в процессе анализа предполагаемых изменений кредитной политики, стоит так: возрастут ли доходы от реализации в большей мере, чем затраты, включая затраты, связанные с кредитованием покупателей, или является ли эффективным принятие предприятием подобных затрат. Когда ожидается увеличение прибыли, кредитную политику следует изменить, но только в том случае, если это не приведет к увеличению риска на несоизмеримую с возможной выгодой величину. Расчеты производятся с использованием формул, представленных в таблице 13.1.

ЗАДАЧА

Предприятие реализует товары в кредит. Объемы реализации в кредит представлены ниже, тыс. руб.:

| Месяц | январь | февраль | март | апрель | май |

| Объем продаж |

Платежное поведение клиентов характеризуется следующими данными:

30% клиентов производят оплату в течение месяца реализации;

40% - в первый месяц, следующий за месяцем реализации;

20% - во второй месяц, следующий за месяцем реализации;

10% - в третий месяц, следующий за месяцем реализации.

Платежное поведение клиентов сохраняет свой характер в течение года.

Определить:

- величину дебиторской задолженности на конец марта;

- оборачиваемость дебиторской задолженности за 1 квартал;

- составить классификацию дебиторской задолженности.

Таблица 13.1 – Приростный метод

| Показатель | Расчетная формула | Комментарии |

| Оборачиваемость дебиторской задолженности |   |  - объем реализации до и после изменения кредитной политики, руб.; - объем реализации до и после изменения кредитной политики, руб.;  - однодневный объем реализации в кредит, руб.; - однодневный объем реализации в кредит, руб.;  - процент клиентов, пользующихся скидкой; - процент клиентов, пользующихся скидкой;  - процент клиентов, не пользующихся скидкой; Тc - срок действия скидки, дней; Тк - срок предоставления кредита, дней; d - переменные затраты, в долях единицы; к - цена инвестиций в дебиторскую задолженность, в долях единицы; - процент клиентов, не пользующихся скидкой; Тc - срок действия скидки, дней; Тк - срок предоставления кредита, дней; d - переменные затраты, в долях единицы; к - цена инвестиций в дебиторскую задолженность, в долях единицы;  - оборачиваемость дебиторской задолженности в днях до и после изменения кредитной политики; - оборачиваемость дебиторской задолженности в днях до и после изменения кредитной политики;  - объем безнадежных долгов при текущей и новой кредитной политике, в долях единицы; - объем безнадежных долгов при текущей и новой кредитной политике, в долях единицы;  - процент торговой скидки до и после изменения, в долях единицы; - процент торговой скидки до и после изменения, в долях единицы;  - прирост величины дебиторской задолженности, руб.; - прирост величины дебиторской задолженности, руб.;  - до и после изменения кредитной политики, в долях единицы; - до и после изменения кредитной политики, в долях единицы;  - прирост налогооблагаемой прибыли, руб. - прирост налогооблагаемой прибыли, руб. |

| Ожидаемое изменение дебиторской задолженности | При увеличении объема реализации в кредит:   При уменьшении объема реализации в кредит: При уменьшении объема реализации в кредит: | |

| Ожидаемое изменение налогооблагаемой прибыли |    |

Решение

На основе платежного поведения клиентов определяются остатки дебиторской задолженности на конец каждого месяца. Составим вспомогательную таблицу, отражающую платежное поведение клиентов.

| Месяц | январь | февраль | март | апрель |

| Январь | 30% | 40% | 20% | 10% |

| Февраль | - | 30% | 40% | 20% |

| март | - | - | 30% | 40% |

В течение марта объем реализации в кредит составляет 20 тыс. руб., 30% клиентов оплачивают товар в течение месяца продажи; к концу марта 30% + 40% =70% покупателей оплатили февральские продажи и, кроме того, было оплачено 90% (30% + 40% + 20%) январских продаж. Таким образом, остаток дебиторской задолженности к концу марта составляет:

20·(1-0,3) + 15·(1-0,7) +10·(1-0,9) = 19,5 тыс. руб.

Находим однодневный товарооборот, предполагается, что в году 360 дней:

за 1 квартал = (10 + 15 + 20) / 90 = 0,5 (тыс. руб.).

Оборачиваемость дебиторской задолженности определяется делением остатка дебиторской задолженности на конец квартала на однодневный товарооборот за этот же квартал, например:

П 1 квартал = 819,5/ 0,5 = 39 дней.

Контроль дебиторской задолженности включает в себя и ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку (в днях: 0 – 30; 31 – 60; 61 – 90; 90 – 120; свыше 120).

На конец 1 квартала (31 марта) уже получено 90% январского объема реализации (10 · 0,1 = 1 тыс. руб.), 70% февральского (15 ·0,3 = 4,5 тыс. руб.), а также 30% мартовского (20 · 0,7 = 14 тыс. руб.).

Таким образом, остаток дебиторской задолженности на конец марта составил 19,5 тыс. руб.

| Срок возникновения, дни | Дебиторская задолженность на 31 марта | |

| тыс. руб. | % | |

| 0-30 | 71.8 | |

| 31-60 | 4,5 | 23.1 |

| 61-90 | 5.1 | |

| Итого | 19,5 |

ЗАДАЧИ

1. Выручка за квартал составила 180 тыс. руб., средняя величина дебиторской задолженности за этот период составила 100 тыс. руб. Как изменится средняя балансовая величина дебиторской задолженности, если срок ее погашения вырастет на 10 дней при неизменной выручке?

2. Объемы реализации в кредит (тыс. руб.):

| Месяц | январь | февраль | март | апрель | май | июнь |

| Объем продаж |

В течение полугодия платежное поведение клиентов не изменялось.

Оплата за товары, проданные в течение месяца, осуществлялась в следующем порядке:

20% клиентов производили оплату в течение текущего месяца;

30% - в течение месяца, следующего за текущим месяцем;

50% - в течение второго месяца, следующего за текущим месяцем.

Определить:

- величину дебиторской задолженности на конец марта и на конец июня;

- однодневный товарооборот и оборачиваемость дебиторской задолженности (в днях) за 1 и 2 кварталы;

- однодневный товарооборот и оборачиваемость дебиторской задолженности за 1 полугодие.

3. Компания реализует свою продукцию в кредит, продажная цена составляет 25 руб. Объем продаж в кредит равен 15 тыс. шт. Среднемесячный темп прироста продукции составляет 5%. В течение этого года платежное поведение клиентов не менялось.

Оплата за поставленные клиентам товары осуществляется на следующих условиях:

- в течение текущего месяца оплата не производится;

- 25% денежных средств поступает в течение месяца, следующего за текущим;

- 45% денежных средств поступает в течение 2-го месяца, следующего за текущим месяцем;

- 30% денежных средств поступает в течение 3-го месяца, следующего за текущим месяцем.

Определить:

- величину дебиторской задолженности на конец мая конец июля;

- составить классификацию дебиторской задолженности на 30 июня.