2015-02-27

2015-02-27 569

569Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта (ст 1)

В международной практике различают капитальные вложения или реальные инвестиции, инвестиции в финансовые активы и интеллектуальные инвестиции.

В финансовой теории под инвестициями понимают сегодняшние затраты совершаемые с целью получения будущих выгод, т.е инвестиции - это обмен сегодняшней стоимости на возможно, неопределенную будущую стоимость. Между инвестициями и капиталом существует неразрывная взаимосвязь. Капитал - накопленные деньги или другие ресурсы, которые могут быть использованы для получения дополнительных денег или ресурсов, т.е. могут быть инвестированы.

Вложение средств в обмен на легально и надлежащим образом оформленные имущественные обязательства представляют собой финансовые инвестиции.

В зависимости от характера участия инвестора в процессе инвестирования различают прямые и непрямые инвестиции.

Прямые инвестиции - вложения капитала, которые подразумевают прямое участие инвестора в выборе объектов инвестирования и вложении капитала. Обычно они осуществляются путем непосредственного вложения средств в уставные капиталы других предприятий. Эффективное прямое инвестирование доступно в основном подготовленным инвесторам, располагающим достаточно точной информацией об объекте инвестирования и хорошо знакомым с самим механизмом инвестирования.

Непрямые инвестиции - вложение капитала, опосредованное другими лицами - финансовыми посредниками.

В настоящем пособии рассмотрены финансовые инвестиции и механизмы функционирования финансовых рынков в современной рыночной экономике.

Финансовый рынок - сфера проявления экономических отношений между продавцами и покупателями финансовых ресурсов и инвестиционных ценностей - инструментов образования финансовых ресурсов.

В представлении западных экономистов финансовый рынок - это сфера обращения финансовых активов - специальных соглашений, контрактов, определявших взаимные обязательства сторон, участвующих в контракте. Эти обязательства, называемые также ценными бумагами, фиксируются на специальных бланках либо с использованием безбумажных (электронных) носителей.

Основное назначение финансового рынка - эффективное распределение накоплений и денежных средств между участниками экономических отношений: государством, предприятиями и организациями, индивидуальными предпринимателями и населением. Современные- финансовое рынки представляют собой развитый механизм торговли финансовыми активами (акциями, облигациями и т.д.), обязательными атрибутами которого являются четкие правила торговли, наличие профессиональных участников рынка и развитой рыночной инфраструктуры, обеспечивающей минимальные издержки и максимальную надежность совершения сделок. Одним из основных предметов делового оборота на финансовых рынках являются ценные

бумаги.

В современной экономике термин "ценная бумага" в равной степени относится к любой легальной форме закрепления имущественных прав как в виде бумажного документа, так и в электронной форме, в том числе в виде записи в реестре собственников или на счете депо в специализированной финансовой организации - депозитарии. Это свойство ценных бумаг достаточно точно отражается английским термином security - в том смысле, что имущественные права, связанные с владением ценной бумагой, легально закреплены (secured).

(закк-мкга «-^I'afcsiTi-wfcRv'tfuvio^jsitfo-frhff+at sjfc7iKc>-»0-»-»---.osi7! ценной бумагой понимается "документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении" (ст. 142 ГК РФ).

В соответствии со ст. 143 ГК РФ к обращению в России допущены следующие виды ценных бумаг: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Во способу передачи при осуществлении сделок купли-продажи (п.1, ст. 145) ценные бумаги в Российской Федерации делятся на три вида: на предъявителя, именные и ордерные.

Передача права собственности осуществляется согласно п. 1-3 ст. 146:

- по ценной бумаге на предъявителя - ее вручением;

- по именной ценной бумаге - в порядке, установленном для уступки требований (цессии);

- по ордерной ценной бумаге - совершением на этой бумаге передаточной надписи (индоссамента).

Процедура передачи права собственности на ценные бумаги предполагает (п.1, ст. 142), что "с передачей ценной бумаги переходят вое удостоверяемые ею права в совокупности".

Однако не все финансовые инвестиции могут быть представлены в виде денных бумаг, являющихся предметом свободной купли-продажи. Как правило, различают кредитный рынок и собственно рынок ценных бумаг. Кредитный рынок - специфическая сфера экономических отношений, где осуществляется движение денежного ссудного капитала между заемщиками и кредиторами на условиях возвратности, платности и срочности. Кредитный договор представляет собой соглашение об обмене сегодняшней стоимости на будущую, но в отличие от сделок с денными бумагами, обязательства заимодавца перед кредитором не являются предметом свободной купли-продажи.

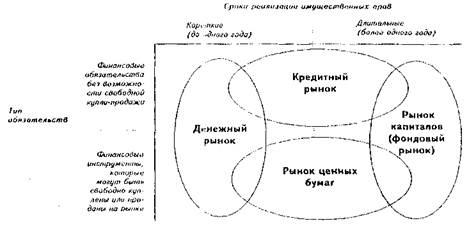

Дополнительную сложность для четкого определения структуры финансовых рынков вносит различие в сроках выполнения финансовых обязательств. Краткосрочные обязательства, сроком от нескольких дней до нескольких месяцев, обладают высокой ликвидностью и близки по своим свойствам к деньгам. По этой причине рынок краткосрочных финансовых инструментов (кредитных соглашений и ценных бумаг) объединяют понятием денежный рынок, который также включает обращающиеся наличные дены и и краткосрочные платежные средства: векселя, чеки, аккредитивы, денежные требования, денежные поручения, денежные требования-поручения. В отличие от денежного рынка, рынок капиталов*охватывает имущественные права, реализация которых осуществляется на протяжении длительного промежутка времени, превышающим один год. Упрошенное представление структуры финансовых рынков приведено на рис. 1. Приведенная классификация важна именно с практической точки зрения, поскольку в экономической теории к категории "ценная бумага" относят все виды финансовых инструментов, как те, которые могут переходить от одного собственника к другому (transferable securities), так и не подлежащие свободной купле-продаже (non-transferable securities).

Рис. 1. Структура финансовых рынков

В развитых рыночных экономиках структура финансовых рынков очень сложна и включает большое число разновидностей ценных бумаг. Мы будем придерживаться следующей классификации: финансовый рынок складывается из трех относительно самостоятельных сегментов: обращающихся наличных денег и краткосрочных платежных средств (векселей, чеков и т.д.); ссудного капитала в виде краткосрочных и долгосрочных кредитов, предоставляемых заемщикам финансово-кредитными учреждениями; ценных бумаг различного типа и назначения. В известной работе У. Шарпа [1] рынки краткосрочного и долгосрочного ссудного капитала объединены общим понятием фондовый рынок, при этом денежные рынки (money markets) обычно включают финансовые активы со сроком обращения до одного года, а рынки капитала (capital markets) - прочие активы со сроком обращения более одного года. Например, казначейские векселя обращаются на фондовых рынках краткосрочного капитала, а казначейские облигации (боны) на фондовых рынках долгосрочного капитала.

Рынок ценных бумаг - часть финансового рынка, на котором происходит обращение, купля-продажа ценных бумаг.

Поскольку не все ценные бумаги ведут свое происхождение от денежных капиталов (например, товарные векселя, коносаменты, простые складские свидетельства, залоговые свидетельства, варранты и др.), постольку рынок ценных бумаг не может быть в полном объеме отнесен к финансовому рынку. В той части, в которой рынок ценных бумаг основывается на капитале, он называется фондовым рынком и в этом качестве является составной частью финансового рынка. Фондовый рынок образует большую часть рынка ценных бумаг. Оставшаяся часть рынка ценных бумаг в силу своих сравнительно небольших размеров не получила специального названия и, поэтому, часто понятия рынок ценных бумаг и фондовый рынок считаются синонимами.

Таким образом, рынок ценных бумаг входит в структуру финансового рынка как составная часть, объединяя сегменты денежного рынка и рынка капиталов. Порядок их функционирования и взаимодействия определяется правилами российского законодательства, которые отражают объективно действующие закономерности, присущие данным рынкам. Выделяя в структуре финансового рынка, также валютный рынок - сферу функционирования валютных отношений как разновидности денежных отношений, возникающих при функционировании денег в международном обороте (деньги, обслуживающие международные отношения, называются валютой), место и роль рынка ценных бумаг наглядно можно представить в виде схемы, рынок ценных бумаг выступает связующим звеном, объединяющим все сегменты финансового рынка.

Функционирование финансового рынка как единого целого, несмотря на наличие относительно обособленных элементов в его структуре, объясняется тем что на практике происходит постоянный взаимный перелив капитала из одной формы в другую. Например, краткосрочные вложения трансформируются в средне- и долгосрочные, при этом в ряде случаев используются банковские гарантии; банковские кредиты выдаются под залог ценных бумаг; для привлечения финансовых ресурсов осуществляется эмиссия ценных бумаг вместо получения банковских кредитов; долговые ценные бумаги выпускаются под банковские гарантии; производится кредитование ценными бумагами путем заключения сделок репо.

Рынок ценных бумаг выполняет целый ряд функций, которые условно можно разделить на обшерыночные (присущие каждому рынку) и специфические (отличающие данный рынок от всех остальных). К обшерыночным функциям рынка ценных бумаг относятся:

- интегрирующая - рынок ценных бумаг - это составная часть финансового рынка представляет собой сложную систему, опосредующую аккумуляцию, распределение и перераспределение ссудного капитала в целях непрерывности и рентабельности общественного воспроизводства;

- регулирующая - объединяет и регулирует деятельность различных субъектов рынка путем создания системы инфраструктуры фондового рынка, являвшейся связующим звеном между инвесторами - лицами, имеющими временно свободные денежные средства и заинтересованными в их приумножении и приобретающие с этой целью ценные бумаги, и эмитентами - организациями, заинтересованными в дополнительных денежных средствах развития производства, торговли, реализации каких-либо программ и привлекающие для этого инвестиции путем выпуска (эмиссии) ценных бумаг;

- стимулирующая - направляя финансовые потоки на приобретение

ценных бумаг эмитентов, дающих наибольшую доходность, фондовый

рынок способствует вложению свободных инвестиционных ресурсов в

наиболее прибыльные (либо развивающиеся) отрасли экономики;

- ценообразующая - объединение всех участников экономических отношений в единую систему фондового рынка позволяет, используя всю возможную информацию о перспективном спросе на ценную бумагу и доходов по ней, проводить оценку ее инвестиционной стоимости и формировать текущие курсы на конкретные виды ценных бумаг;

- информационная - ситуация на фондовом рынке, представленная в виде курса ценных бумаг, сообщает вкладчикам информацию о состоянии экономической конъюнктуры рынка и дает им ориентиры для наиболее выгодного размещения своих капиталов.

К специфическим функциям рынка ценных бумаг относятся:

- перераспределительная функция, которая в свою очередь может

быть разбита на три подфункции: перераспределение денежных средств

между отраслями и сферами рыночной деятельности; перевод сбережений (прежде всего населения) из непроизводительной в производительную форму; финансирование дефицита государственного бюджета на неинфляционной основе, т.е. без выпуска в обращение дополнительных денежных средств;

- функция страхования ценовых и финансовых рисков

(хеджирование), которая стала возможной благодаря появлению класса

производных финансовых инструментов - фьючерсных и опционных

контрактов.

Рынок ценных бумаг по способам торговли на нем подразделяют на следующие составляющие:

- первичный - обслуживает эмиссию и первичное размещение ценных бумаг; именно на этом рынке компания мобилизует требуемые финансовые ресурсы путем продажи своих ценных бумаг;

- вторичный - обеспечивает обращение ранее выпушенных ценных бумаг;

- организованный - предусматривает обращение ценных бумаг на основе законодательно установленных правил между лицензированными профессиональными участниками рынка по поручению других участников рынка;

- неорганизованный - включает обращение ценных бумаг без соблюдения единых для всех участников рынка правил;

- биржевой - торговля ценными бумагами осуществляется на фондовых биржах профессиональных участниках рынка ценных бумаг, предоставляющих услуги по организации торговли на рынке и непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами" (ст. 9 закона РФ №39-Ф3 "О рынке ценных бумаг");

- внебиржевой - торговля ценными бумагами, минуя фондовую биржу; может быть организованным и неорганизованным;

- спотовый (кассовый) - рынок, на котором обмен активов на денежные средства осуществляется непосредственно во время сделки;

- срочный - рынок, на котором заключаются срочные контракты, подразумевавшие поставку базисных активов в будущем и осуществляется торговля этими контрактами.

Торговля ценными бумагами может осуществляться на традиционных и компьютеризированных рынках. В последнем случае торговля ведется через компьютерные сети, объединяющие соответствующих фондовых посредников в единый компьютеризированный рынок.

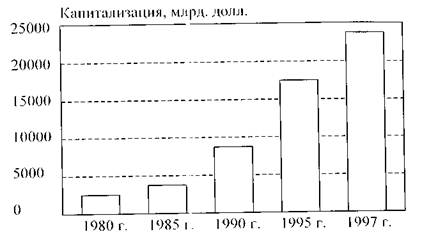

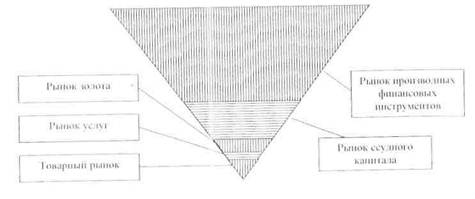

В странах с развитой рыночной экономикой сложилась мощная многоуровневая кредитная система, которая обеспечивает противопоставление всего ссудного капитала реально функционирующему капиталу. В 90-х годах XX в. масштабы рынка ссудных капиталов в мире стали огромными, наглядное представление о которых дает динамика капитализации мировых фондовых рынков на рис. 3. Если сопоставить стоимостные объемы рынков товаров, услуг и кредитов, то объем ссудного капитала будет значительно превосходить свое реальное стоимостное выражение. Качественно соотношение между объемами средств, обращающихся на рынках реальных товаров и услуг, и объемами рынка ссудного капитала представлено на рис. 4.

Рис. 3. Динамика капитализации мировых фондовых рынков

Рис. 4. Относительные пропорции стоимостных объемов рынков товаров, услуг

и кредитов

Соотношение объемов рынков, кстда рынок реальных товаров и услуг значительно меньше объема рынка кредитов, является весьма серьезным предупреждением. В частности, одной из причин мирового финансового кризиса в октябре 1997 г., последствия которого проявляются до сих пор, является завышенная стоимость ценных бумаг на мировом фондовом рынке по отношению к их реальному наполнению. Все составляющие финансового рынка зависят от колебаний общеэкономической конъюнктуры, ее спадов или подъемов, от политической стабильности, сбалансированности спроса и предложения субъектов рынка. Увеличение спроса на капитал приводит к росту процентных ставок, которые являются главным регулятором сбалансированности финансового рынка, что в результате уменьшает предложение, снижая переход денежного капитала в ссудный. Наоборот, превышение предложения над спросом понижает ставку и увеличивает уход ссудного капитала с рынка.

На финансовом рынке действуют и дестабилизирующие факторы: монополизация рынка и отдельных его сегментов крупными кредитно-финансовыми учреждениями, экономическая нестабильность, инфляция, социально-политические факторы, войны, перевороты и т.д.

Государство активно участвует в перераспределении капитала, выступая через свои кредитные учреждения и как продавец, и как покупатель ценных бумаг. Государство определяет и контролирует правовые основы рыночных отношений, прежде всего, гарантируя права собственности и определяя базовые правила экономических отношений участников финансового рынка.

К сфере государственного регулирования рынка ценных бумаг относятся, помимо законодательного обеспечения, регулирование и определение правил выпуска и обращения ценных бумаг, регистрация новых выпусков, лицензирование профессиональной деятельности на рынке ценных бумаг, защита прав инвесторов, контроль за соблюдением антимонопольного законодательства, контроль системы ценообразования и деятельности профессиональных участников рынка. Функцию регулирования рынка ценных бумаг в Российской Федерации выполняет специально созданный орган - Федеральная комиссия по рынку ценных бумаг. К ведению комиссии относятся: формирование и осуществление государственной политики в области развития рынка, контролирование выпуска и обращения ценных бумаг, регистрация новых выпусков, лицензирование профессиональной деятельности др. Важные вопросы функционирования рынка находятся в ведении:

- Министерства финансов РФ (регистрирует выпуски ценных бумаг корпораций, субъектов федерации и органов местного самоуправления, лицензирует фондовые биржи, инвестиционные компании и фонды, осуществляет выпуск государственных ценных бумаг и регулирует их обращение);

- Центрального банка РФ (регистрирует выпуски ценных бумаг кредитных организаций, осуществляет операции и регулирует порядок осуществления кредитными организациями операций на открытом рынке, устанавливает и контролирует антимонопольные требования к операциям на рынке ценных бумаг и т.д.);

- Министерства по антимонопольной политике (устанавливает антимонопольные правила и осуществляет контроль за их исполнением);

- Департамента страхового надзора Министерства финансов РФ (регулирует особенности деятельности на рынке ценных бумаг страховых компаний).

Помимо государственных органов, важную роль в регулировании деятельности на рынке ценных бумаг играют саморегулируемые организации участников фондового рынка (СРО) - некоммерческие, негосударственные организации, создаваемые участниками рынка ценных бумаг на добровольной основе, с целью регулирования отдельных аспектов рынка на основе государственных гарантий поддержки, выражавшихся в присвоении им государственного статуса саморегулируемой организации. Основой для создания таких организации служит наличие заинтересованности участников рынка в определении и контроле за соблюдением общих правил поведения на рынке, отстаивании собственных интересов, недопущении недобросовестной конкуренции, организации выполнения специфических функций, в которых заинтересованы многие участники рынка. Основными принципами саморегулирования являются: гибкость и оперативность, использование универсальных санкций в отношении своих участников, что позволяет легче контролировать рынок; взаимоконтроль - наличие общих целей и экономических интересов стимулирует участников саморегулируемой организации к эффективной работе и своевременному пресечению любых правонарушений; взаимная ответственность - участники СОР отвечают по долгам друг друга и таким образом следят за "чистотой своих рядов".

Во многих странах государственные органы делегируют саморегулируемым организациям функции по контролю за рынком ценных бумаг. Например, в США контроль за обращением ценных бумаг на биржевом рынке выполняют фондовые биржи, а контроль за обращением ценных бумаг на внебиржевом рынке - ассоциации торговцев ценными бумагами (NASD). Примером саморегулируемых организаций на российском рынке ценных бумаг можно считать действующие сегодня такие общественные объединения профессиональных участников рынка как Профессиональная ассоциация участников фондового рынка (ПАУФОР), Профессиональная ассоциация регистраторов, трансфертных агентов и депозитариев (ПАТРАД) в Москве, Комитет профессиональных участников фондового рынка в Санкт-Петербурге, Ассоциация фондовых дилеров Сибири, в Новосибирске и др.

Одной из важнейших целей экономического развития является достижение наивысшего общественного благосостояния. В отношении финансовых рынков эта цель предполагает повышение эффективности их функционирования, что означает эффективное использование финансовых ресурсов общества (сбережений) на цели инвестирования, т.е. в конечном счете - повышение производительности и экономического роста. Достижение эффективности возможно путем развития конкурентности, информационной открытости, максимального снижения издержек совершения операций. Именно в этих направлениях должны быть сосредоточены основные усилия государства и общественных объединений профессиональных участников фондового рынка.