2015-02-27

2015-02-27 538

538До появления работ Г. Марковица, У. Шарпа и их последователей в теории инвестиций до середины XX в. господствовал так называемый традиционный подход, представляющий собой набор некоторых правил и методов поведения на финансовом рынке, типа, например, такого известного правила, как "покупай акции пока они дешевы (недооценены) и продавай, пока они дороги" (переоценены) и подобных ему рекомендаций.

Было сформировано два основных подхода к анализу и прогнозированию состояния рынка ценных бумаг - фундаментальный и технический анализы.

Традиционный подход к управлению обладал двумя основными недостатками. Во-первых, он был атомистичен, так как основное внимание уделялось анализу поведения отдельных финансовых активов

- акций и облигаций. Во-вторых, он был одномерен, поскольку

характеристикой актива являлась исключительно его доходность, а

другой фактор - риск не учитывался явно в инвестиционных решениях.

Современная теория портфеля преодолевает оба указанных недостатка. Центральной проблемой в ней является выбор портфеля

- набора инвестиционных инструментов с фиксированными удельными

весами, подобранный для достижения единой инвестиционной цели. В

оценке как отдельных активов, так и их портфельной учитывается два

важнейших фактора: доходность и риск. Риск при этом получает

количественную оценку. Существенным моментов современной теории

инвестиций является учет взаимных корреляционных связей между

доходностями активов. Именно это позволяет проводить эффективную

диверсификацию - распределение инвестиций между различными

финансовыми инструментами, приводящее к существенному снижению

риска портфеля по сравнению с риском включенных в него активов.

Таким образом, объектом анализа становится не изолированное рассмотрение отдельных активов, что составляло основную черту традиционного подхода, а изучение совокупности активов, т.е. их портфеля.

Современный анализ, основанный на широком использовании количественных вероятностно-статистических методов, позволяет ставить и решать задачу об оптимальном, т.е. наилучшем по тому или иному критерию, выборе инвестиционного портфеля, в то время как при традиционном подходе формирование портфеля имело случайный, несистематический характер. Если традиционные стратегии инвестирования учитывали одну характеристику инвестиционного проекта - его прибыльность, доходность, то современный подход учитывает оба фактора - доходность и риск. Учет двух факторов делает задачу выбора стратегии боле сложной. Например, если имеется два актива, один из которых по оценке инвестора более доходный, чем другой, то при традиционном подходе он должен предпочесть более доходный. Однако как быть, если более доходный актив одновременно является и более рискованным? Выход состоит в том, что инвестор может поставить и решать задачу нахождения минимального по риску портфеля, составленного из этих активов, если он ограничится заданным уровнем доходности. Следовательно, из всех портфелей, доходность которых будет не ниже заданной величины, он сможет найти портфель с минимальным риском. Сегодня, наличие хорошо разработанных методов оптимизации и развитие вычислительной техники позволяют на практике реализовать современные методы построения инвестиционных портфелей со многими десятками и тысячами активов, с любым "оптимальным" соотношением доходности и риска.

В зависимости от соотношения дохода и риска, а также в зависимости от источника дохода, различают три типа портфеля: 1) портфель роста; 2) портфель дохода; 3) портфель роста и дохода.

Источником дохода в случае портфеля роста является прирост курсовой стоимости ценных бумаг. Он формируется из акций компаний, имеющих растущий курс. В зависимости от темпов роста курса акций различают:

- портфель агрессивного роста - нацелен на максимальный

прирост капитала; состоит из акций молодых, быстрорастущих компаний;

характеризуется высоким риском, однако является одновременно и

высокодоходным;

- портфель консервативного роста - наименее рискованный среди портфелей данной группы, состоит в основном из акций крупных, известных компаний, характеризуется невысокими, но устойчивыми темпами роста курсовой стоимости; нацелен на сохранение капитала;

- портфель среднего роста - обеспечивает средний прирост капитала при умеренной степени риска вложений; включает наряду с рискованными ценными бумагами и надежные.

Портфель дохода ориентирован на получение высокого текущего дохода в виде процентных и дивидендных выплат. Составляется из акций с умеренным ростом курсовой стоимости и высокими дивидендами и других ценных бумаг с высокими текущими выплатами. Различают следующие виды портфелей, входящих в данную группу:

- портфель регулярного дохода - состоит из высоконадежных ценных бумаг и приносит средний доход при минимальном уровне риска;

- портфель доходных бумаг - формируется из высокодоходных облигаций корпораций и ценных бумаг, приносящих высокий доход при среднем уровне риска.

Целью портфеля роста и дохода является уменьшение возможных потерь на фондовом рынке как при падении курсовой стоимости ценных бумаг, так и при низких дивидендных или процентных выплатах. Портфель этого типа формируется таким образом, что одна часть финансовых активов, входящих в его состав, приносит владельцу рост капитальной стоимости, а другая - текущий доход. Потеря одной составляющей дохода инвестора в этом случае компенсируется возрастанием другой. Различают два вида портфелей этого типа:

- портфель двойного назначения включает ценные бумаги, которые приносят высокий текущий доход при росте инвестированного капитала - ценные бумаги инвестиционных фондов, выпускающих собственные акции двух типов: обеспечивающих высокий доход и прирост капитала;

- сбалансированный портфель состоит в определенной пропорции из ценных бумаг с быстрорастущей курсовой стоимостью и высокодоходных ценных бумаг - как правило, это обыкновенные и привилегированные акции и облигации.

Под управлением инвестиционным портфелем понимается применение определенных методов и технических приемов к совокупности ценных бумаг, принадлежащих физическому или юридическому лицу, рассматриваемых как целостный объект управления, для достижения определенных инвестиционных результатов.

Управление инвестиционным портфелем включает этапы, составляющие содержание инвестиционного процесса:

1)выбор инвестиционной стратегии на основе целей и ограничений деятельности организации, а также возможностей, предоставляемых рынком;

2)анализ инвестиций (как финансового рынка в целом, так и его сегментов, а также отдельных ценных бумаг);

3)формирование инвестиционного портфеля;

4)управление портфелем (пересмотр портфеля);

5) оценка эффективности портфеля и инвестиционной

деятельности.

Стратегия инвестиционного института содержится в специальном документе, называемом инвестиционной декларацией. Инвестиционная декларация, как правило, должна содержать следующую информацию: цели организации (достижение максимального роста стоимости активов в случае, если организация придерживается стратегии агрессивного роста, или максимизация выплат вкладчикам, что характерно, в первую очередь, для доходных фондов); плановый инвестиционный горизонт - промежуток времени, на который ориентирована текущая инвестиционная стратегия и по отношению к которому оцениваются результаты инвестиционной деятельности (может быть небольшим -день, час - для спекулянта фондового рынка, до года, нескольких лет и десятилетий - для типичных инвесторов); структура портфеля и ограничения инвестиционной деятельности (предельные соотношения акций и облигаций, ограничения по инвестициям в ценные бумаги одного эмитента, минимальный размер средств, инвестируемых в обязательства с фиксированным доходом - государственные облигации или облигации с максимальным рейтинговым классом); предположения о доходности и рискованности основных сегментов рынка и о будущих уровнях инфляции, служащие основой для оценки эффективности инвестиций и принятия решений; обязательства по отчетности перед инвесторами, содержащей подробную оценку эффективности инвестиционной деятельности и обязательства об оперативном информировании о любых событиях, способных повлиять на достижение поставленных целей.

Анализ инвестиций заключается в предварительном отборе активов инвестором с позиций доходности и риска - характеристик, имеющих определяющее значение для инвестиционного процесса. Поскольку на этом этапе известны лишь текущие или прошлые параметры инвестиций и ситуация на рынке может мгновенно измениться, то для оценки активов необходимо прогнозировать будущие цены и доходность.

Формирование портфеля включает определение конкретных активов для инвестирования, а также пропорций распределения

где i'(T) - доходность за период владения у;

Р0 - стоимость (цена) актива в начале периода;

Р{ - стоимость (цена) актива в конце периода;

др - изменение курса (текущей рыночной цены) актива за период

владения у;

DT - сумма текущего дохода, полученного инвестором за период

владения активом.

Общая доходность складывается из текущей (г;) и капитализированной \гЛ доходностей.

Временная диаграмма, поясняющая использование метода дисконтирования для определения доходности за период владения активов, приведена на рис. 5.

Рис. 5. Временная диаграмма

Доходность актива - это характеристика актива, связанная со временем и без указания конкретного временного периода, к которому она относится, не имеет смысла. Так, например, говорят о доходности в 20 или 30% годовых, но бессмысленно просто говорить о доходности в

20 или 30%.

Различают доходность физическую и ожидаемую. Из трех величин, входящих в формулу (1.2), в начальный момент времени известна лишь начальная стоимость актива. Две другие характеристики - текущий доход и конечная стоимость актива - неизвестны и являются ожидаемыми величинами, оцениваемыми по результатам прогноза. Фактические их значения могут отличаться от прогнозных, поскольку процесс инвестирования всегда сопряжен с риском, т.е. вероятностью отклонения полученного дохода по финансовому инструменту от

ожидаемого.

Фактическая доходность рассчитывается в конце периода инвестирования, когда все три показателя доходности известны и имеют значение для ретроспективного анализа.

Ожидаемая доходность рассчитывается по ожидаемым (прогнозным) значениям текущего дохода и будущей стоимости в начале инвестиционного периода. Именно эта доходность является ориентиром при принятии решений об инвестировании в тот или иной актив. Доходность портфеля активов определяется по формуле:

где 1"р\Т) - доходность портфеля за период j;

W0 - рыночная стоимость портфеля (совокупная стоимость покупки всех ценных бумаг, входящих в портфель) на начало инвестиционного периода в момент времени t = 01

Wx - рыночная стоимость портфеля (совокупная рыночная стоимость всех входящих в портфель бумаг) на конец периода инвестирования

(t = T).

Таким образом, конечное благосостояние инвестора зависит от величины инвестируемого капитала и ставки доходности (rate of return) следующим образом:

Риск является сложной и многоаспектной категорией. В большинстве практических ситуаций, говорят лишь о качественной мере риска, утверждая, что один актив более рискованный, чем другой. Например, государственные ценные бумаги считаются практически безрисковыми, вклады в крупные банки, облигации и акции крупных, давно существующих корпораций - более надежными (менее рискованными), чем акции и облигации новых, быстрорастущих фирм.

Существуют различные подходы к определению понятия риска. Выделяют десятки его видов: валютный, экологический, политический, производственный, инвестиционный, процентный, кредитный, инфляционный и др. При этом основным классификационным признаком чаще всего служит объект, риековость которого анализируют. В данном случае мы рассматриваем риск в отношении финансовых активов: акций, облигаций, производных финансовых инструментов (фьючерсов, опционов).

В общем случае риск определяется как уровень финансовой потери, выражающейся: а) в возможности недополучения доходов по сравнению с прогнозируемым вариантом; б) недостижении поставленной цели; в) неопределенности прогнозируемого результата; г) субъективности оценки прогнозируемого результата.

Применительно к финансовым активам риск - степень вариабельности дохода (или доходности), который может быть получен благодаря владению данным активом.

Количественная оценка риска финансовых активов на основе вероятностной модели рынка была предложена Г. Марковицем (подробно рассмотрена в 3.1.1). Согласно этой модели доходности активов и составленных из них портфелей рассматриваются как случайные величины. Тогда количественно риск может быть оценен с помощью статистических коэффициентов: размаха вариации, дисперсии, среднего квадратического (стандартного) отклонения, коэффициента

вариации.

Размах вариации - разность между максимальным и минимальным значениями признака статистического ряда (доходности финансового актива):

Дисперсия - средний квадрат отклонений значений признака от его среднего значения:

где

Среднее квадратическое отклонение - среднее отклонение значений варьирующего признака относительно средней:

Приведенные формулы оценивают показатели, которые являются абсолютными и значения которых зависят от исходных признаков ряда. Коэффициент вариации - показатель относительной меры риска финансовых активов с различной ожидаемой доходностью; характеризует уровень риска, приходящийся на единицу доходности; рассчитывается как отношение среднего квадратического отклонения к ожидаемому значению доходности:

большую доходность по сравнению с краткосрочными обязательствами, включая премию за большую величину процентного риска.

В 80-х годах XX в. Дж. Коксом, Дж. Ингерсоллом и С. Россом был предложен синтетический подход, объединяющий традиционные теории и рассматривающий структуру процентных ставок во времени с позиций общего равновесия и рационального, максимизирующего полезность, поведения инвесторов. В целом, синтетическая теория временной структуры процентных ставок сегодня находится в стадии становления и требует дальнейших исследований.

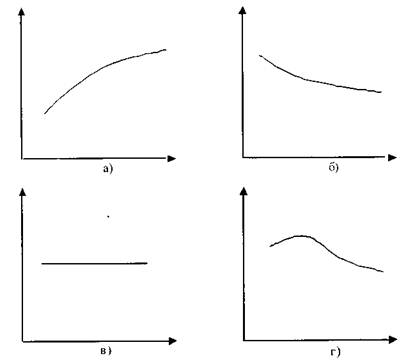

Известные формы кривых доходности и их классификация приведены на рис. 6. Нормальной кривой доходности называется прямая зависимость между процентными ставками и сроком обращения - долгосрочные инструменты обеспечивают большую доходность по сравнению с краткосрочными.

Противоположная зависимость отражает обратная, или перевернутая, кривая доходности. Плоская кривая доходности означает

Рис. 6. Формы кривых доходности: а) нормальная; б) обратная; в) плоская; г) изогнутая

отсутствие зависимости между процентными ставками и периодом обращения. Может встречаться также изогнутая форма кривой доходности, когда зависимость с увеличением срока обращения меняется с прямой на обратную.

Различают пассивное и активное управление портфелем ценных бумаг.

Пассивное управление (passive portfolio management) - владение ценными бумагами в течение относительно продолжительного времени с небольшими и редкими изменениями портфеля, обеспечивающее доходность на уровне не ниже среднерыночного. Пассивное управление базируется на предположении об относительной эффективности финансового рынка и решения принимаются исходя из общепринятой оценки доходности и риска. Основу пассивных методов составляет диверсификация инвестиций. Распределение инвестиций по различным сегментам, различным ценным бумагам позволяет уменьшить как индивидуальный риск, связанный с каждым конкретным вложением, так и усреднить рыночный, или системный риск, т.е. риск, обусловленный колебаниями доходности ценных бумаг на рынке в целом. Инвестор, следующий пассивному подходу в управлении инвестициями в определенном смысле следует за рынком.

Активное управление (active portfolio management) - совокупность таких методов управления, которые основаны на убеждении в неэффективности финансовых рынков и в возможности относительно более точной оценки инвестиционной стоимости ценных бумаг и их портфелей, а также эффективного прогнозирования будущей ценовой динамики.

Прогнозы активных менеджеров относительно риска и ожидаемой доходности инвестиций отличаются от общего мнения. Одни менеджеры могут быть настроены как "быки", другие - как "медведи". Первые держат ценную бумагу в пропорции большей, чем нормальная, а вторые - в пропорции меньшей, чем нормальная. Пример активного управления приведен в табл. 3.

В третьей колонке указан действительный удельный вес бумаги для активно управляемого портфеля. Во второй колонке - удельный вес

Таблица 3 Активное управление инвестиционным портфелем

| Наименование Удельный пес ценной бумаги | |

| ценной в рыночном в действительном бумаги портфеле портфеле | 2-3 |

| S, 0,45 0.30 | - 0.1 5 |

| 5, 0,25 0,20 | -0.05 |

| S, 0,30 0,50 | +0.20 |

| 1,00 1.00 | 0,00 |

бумаги в исходном портфеле, который в данном случае представлен в качестве среднего рыночного портфеля, являющегося наилучшим вариантом инвестирования для среднего инвестора в условиях абсолютной эффективности рынка. Активные позиции представлены как разница между удельными весами ценных бумаг в действительном и исходном портфелях. Данная разница возникает потому, что активный менеджер не согласен с общим прогнозом относительно ожидаемой доходности и риска. Действительный портфель можно рассматривать как инвестирование в исходный портфель или одновременное заключение серий пари в пользу одних бумаг (53) или против других бумаг (St,S,), при этом отрицательные пари точно перекрывают положительные, т.е. пари сбалансированы.

бумаги в исходном портфеле, который в данном случае представлен в качестве среднего рыночного портфеля, являющегося наилучшим вариантом инвестирования для среднего инвестора в условиях абсолютной эффективности рынка. Активные позиции представлены как разница между удельными весами ценных бумаг в действительном и исходном портфелях. Данная разница возникает потому, что активный менеджер не согласен с общим прогнозом относительно ожидаемой доходности и риска. Действительный портфель можно рассматривать как инвестирование в исходный портфель или одновременное заключение серий пари в пользу одних бумаг (53) или против других бумаг (St,S,), при этом отрицательные пари точно перекрывают положительные, т.е. пари сбалансированы.