2015-02-27

2015-02-27 874

874Участники финансового рынка вступают между собой в отношения, который закрепляются с помощью ценных бумаг, являющихся при этом объектами этих отношений. Ценные бумаги играют огромную роль в инвестиционной деятельности. С их помощью денежные сбережения юридических и физических лиц материализуются в реальные объекты, оборудование, технологию.

Экономическое содержание ценной бумаги состоит в том, что она представляет собой форму существования капитала, отличную от его товарной, производительной и денежной форм, которая может передаваться вместо него самого, обращаясь на финансовом рынке как товар, и приносить доход. При этом у гзладельца капитала сам капитал отсутствует, но имеются все права на него, которые зафиксированы в ценной бумаге.

Ценные бумаги выполняют ряд общественно значимых функций:

- перераспределяют денежные средства (капиталы) между

отраслями и сферами экономики, между странами и территориями,

группами и слоями населения;

- помимо права на капитал, предоставляют дополнительные права их владельцам (право на участие в управлении акционерным обществом, получение соответствующей информации, первоочередность в некоторых ситуациях и т.д.);

- обеспечивают получение дохода на вложенный капитал и/или возврат самого капитала.

Ценные бумаги имеют следующие характеристики:

- временные - выпущены в обращение, на какой-то период времени или бессрочно;

- происхождение - лежат ли в основе ценной бумаги имущественные права на какой-либо актив, кроме самих ценных бумаг, например, имущественные права на товары, денежные средства, капитал, другое имущество и/или ресурсы (первичные основные ценные бумаги) или это ценные бумаги, выпущенные на основе первичных ценных бумаг (вторичные ценные бумаги);

- форма существования - бумажная документарная или безбумажная бездокументарная;

- национальная принадлежность - отечественные ценные бумаги

или иностранные;

- целевое использование - обслуживают ли ценные бумаги денежные расчеты на товарных или других рынках (неивестиционные - закладные, векселя, чеки, коносаменты) или являются объектами для вложения капитала (инвестиционные, являющиеся финансовыми активами - акции, облигации, фьючерсные контракты);

- форма владения - на предъявителя, именные, ордерные;

- форма выпуска - эмиссионные, выпускаемые отдельными сериями, внутри которых все ценные бумаги являются совершенно одинаковыми по своим характеристикам, или неэмиссионные, индивидуальные;

- форма собственности - государственные, корпоративные;

- характер обращаемости - свободно обращаемые на рынке или ограниченно обращаемые;

- форма выплаты дохода - доходные (доход выплачивается в виде купонов по облигациям или процентов по акциям) или бездоходные (дисконтные облигации, доход по которым выплачивается единовременно при их погашении);

- уровень риска - безрисковые и малорисковые или рисковые;

- форма вложения средств - инвестируются деньги в долг

(долговые ценные бумаги - облигации (или для приобретения прав

собственности), долевые (ценные бумаги, удостоверяющие факт

внесения средств в капитал эмитента - акции)).

Существуют различные способы классификации ценных бумаг по определенным признакам. Внутри одного и тог же вида ценные бумаги группируются по подвидам и т.д. При этом каждый вид ценных бумаг имеет свое назначение и выполняет свои специфические функции.

В современной мировой практике ценные бумаги классифицируются на два класса: основные ценные бумаги и производные ценные бумаги.

Основные ценные бумаги - это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив. Они подразделяются на первичные и вторичные. Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги. К основным первичным ценным бумагам относятся акции, облигации, векселя и закладные. При этом два последних вида (векселя и закладные) не являются инвестиционными ценными бумагами.

Вторичные ценные бумаги - это ценные бумаги, выпускаемые на основе первичных ценных бумаг. К ним относятся, например, варранты на ценные бумаги (акции) депозитарные расписки, стрипы.

Первичные инвестиционные ценные бумаги по характеру сделок, лежащих в основе их выпуска, способу предоставления средств и выплаты доходов по ним подразделяются на долевые (акции) и долговые (облигации).

Долевые ценные бумаги выражают отношения совладения, свидетельствуют о праве собственности на часть имущества эмитента и дают право на получение дохода из прибыли предприятия (акционерного общества, акционерного инвестиционного фона). Срок действия таких бумаг обычно не ограничен.

К долевым ценным бумагам относятся акции. Акция - ценная бумага, удостоверяющая факт внесения определенной суммы средств в капитал акционерного общества (АО), дающая право на получение дохода, называемого дивидендом. Владелец акции - акционер -является совладельцем акционерного общества и может передать (продать, подарить) свои акции или их часть другому лицу. К новому акционеру переходят все права бывшего акционера.

В зависимости от способа передачи акции бывают именные и на предъявителя. Именные акции требуют для передачи другому лицу передаточной подписи на бланке сертификата акции и, одновременно, внесения изменений в реестр акционеров. Акции же на предъявителя свободно могут переходить из рук в руки без какой-либо записи о совершении сделок.

Акции акционерного общества подразделяются на размещенные и объявленные. Размещенными считаются акции, уже приобретенные акционерами. Объявленные акции - акции, которые акционерное общество может выпустить дополнительно к размещенным акциям, согласно Уставу.

В зависимости от степени полноты предоставляемых владельцам прав, акции подразделяются на привилегированные и обыкновенные. Привилегированные акции свидетельствуют о праве собственности на часть капитала фирмы, но в отличие от простой акции, владение ими не дает держателю права на участие в управлении акционерным обществом. Привилегированные акции дают своим владельцам следующие преимущества: первоочередность выплаты дивидендов и первоочередность, после кредиторов, удовлетворения претензий в случае ликвидации общества. Привилегированные акции, в свою очередь, подразделяются по видам привилегий, которые они предоставляют владельцам.

Кумулятивные привилегированные акции - предусматривают накопление невыплаченных, вследствие финансовых трудностей, дивидендов с выплатой их полной суммы в последующем. По другим же акциям невыплаченные за прошлые годы дивиденды пропадают.

Привилегированные акции с участием - дают право на получение прибыли сверх причитающихся дивидендов в том случае, если дивиденды по обыкновенным акциям будут выше, чем фиксированный уровень дивидендов по привилегированным акциям.

Привилегированные акции с плавающим дивидендом -выплачиваемый по ним размер дивиденда зависит от процентной ставки определенного банка или группы банков, при росте процентной ставки растут и дивиденды, при снижении - дивиденды снижаются, но не ниже гарантированной величины.

Конвертируемые привилегированные акции - предоставляют владельцу право обменять привилегированные акции на обыкновенные в определенный период времени и по заранее установленному курсу. Коэффициентом конверсии называется показатель, связывающий конверсионную стоимость ценной бумаги (привилегированной акции или облигации) (Р), с текущей рыночной ценой обыкновенной акции

(Р) соотношением:

Р =Р г,

с s с'

где г - показатель конверсии.

Привилегированные акции с ордерами - предоставляют владельцу акции в момент выпуска или через определенное время на основании выдаваемою ему специального ордера (варранта) право приобрести одну или несколько обыкновенных акций по заранее установленной цене.

Гарантированные привилегированные акции выпускается дочерними предприятиями, дивиденд по привилегированным акциям которых гарантируется репутацией вышестоящей организации.

Согласно закону Российской Федерации "Об акционерных обществах" от № 298-ФЗ (с изменениями от 21 марта 2002 г.) акционерное общество вправе размешать один или несколько типов привилегированных акций, номинальная стоимость которых не должна превышать 25% от уставного капитала общества (ст. 25

п. 2.).

Держатели обыкновенных акций имеют следующие права:

- право голоса на общем собрании акционеров;

- право передачи акции другому лицу;

- преимущественное право купить акции дополнительных выпусков;

- право на получение доли имущества акционерного общества в случае его ликвидации (после удовлетворения претензий кредиторов и владельцев привилегированных акций).

В отношении общества может быть использовано специальное право на участие Российской Федерации, субъектов Российской Федерации или муниципального образования в управлении акционерным обществом - "золотая акция".

"Золотая акция" предоставляет ее владельцу право "вето" при принятии собранием акционеров следующих решений: внесения изменений и дополнений в устав АО; реорганизации и ликвидации АО; участия АО в других предприятиях; передачи АО в залог или аренду;

продажи АО или отчуждения его имущества другими способами. Такое право дается на срок до трех лет.

Акции принадлежат к группе наиболее рискованных ценных бумаг, так как их курсы более изменчивы и сильнее подвержены рыночной конъюнктуре. Как финансовый инструмент, акции в большей степени зависят от состояния вторичного рынка, на котором происходит торговля цепными бумагами, выпущенными в обращение ранее. Суммарный доход по акциям (дивиденд и рост курсовой стоимости), как правило, превышает доход по облигациям, поэтому именно акции являются основным объектом инвестиции на современных финансовых рынках. В обороте крупнейших фондовых бирж мира их доля составляет не менее 30-40%, а на российских биржах - среднем 3- 4%.

С точки зрения доходности различают следующие подвиды акций:

- обладавшие высокой ликвидностью, участвующие в активных сделках и позволяющие получить доход от небольшого колебания цен;

- являющиеся лидерами по росгу курсовой стоимости (так называемые "премиальные" акции и акции молодых компаний);

- характеризующиеся стабильными дивидендами ("центровые", "синие фишки" и акции "второго эшелона");

- "цикличные" акции, доходность по которым зависит от деловой активности в отрасли экономики;

- спекулятивные (акции, недавно вышедшие на рынок, доходность которых труднопредсказуема), "дутые" (переоцененные акции с искусственно поднятой курсовой стоимостью) и неактивные (неликвидные и неинтересные с точки зрения инвестора акции).

При анализе спроса и предложения на акции используют показатель спреда - разрыв между минимальной ценой предложения и максимальной ценой спроса. Например, минимальная цена предложения на акцию - 1020 руб., максимальная цена спроса - 1000 руб. Величина спреда составит 20 руб. (1020 - 1000), и его уровень в процентах к максимальной цене спроса - 2% (20 100/1000). Наиболее ликвидными являются ценные бумаги, у которых отношение спреда к максимальной цене спроса наименьшее: от 0 до 3%.

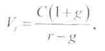

В зависимости от предлагаемой динамики дивидендов по акциям, различают следующие способы их оценки:

- оценка акций с равномерно возрастающими дивидендами

производится по известной формуле Майрона Гордона, впервые

опубликованной им в 1956 г.:

где Vt - внутренняя инвестиционная стоимость ценной бумаги на момент времени /;

С - дивиденд, выплаченный в базисный момент времени (последний

выплаченный дивиденд);

g - ежегодный темп прироста дивиденда по данному активу, в долях

единицы;

г - приемлемая (ожидаемая или требуемая) доходность по данному

активу, в долях единицы.

Формула (1.1) имеет смысл при г > g. Приемлемая норма прибыли г, закладываемая инвестором в анализ, отражает доходность альтернативных вариантов вложения капитала, доступных данному инвестору, что предполагает вариабельность данного параметра. Оценивая текущую внутреннюю стоимость ценной бумаги, инвестор варьирует значениями нормы прибыли и ожидаемых поступлений, которые могут быть различными у разных инвесторов. Именно ввиду различия в оценках рынок ценных бумаг существует.

Приемлемая норма прибыли может устанавливаться инвестором следующими способами:

- в размере процентной ставки по банковским депозитам гь;

- на уровне процента, выплачиваемого банком вкладчику за хранение его средств гь, и надбавки за риск инвестирования г:

г = гь + /;;

- исходя из процента, выплачиваемого по правительственным

облигациям, и надбавки за риск г.:

r = rSh + r. Другой показатель, который может использоваться при оценке акции, - это ее балансовая стоимость. Балансовая стоимость акции определяется стоимостью чистых активов акционерного общества - эмитента (т.е. стоимостью его активов по бухгалтерскому балансу за вычетом кредиторской задолженности), приходящихся на одну оплаченную акцию. Рассчитывается как отношение стоимости чистых активов акционерного общества к общему числу выпущенных акций. В отдельных случаях (например, при расчете цены акции при продаже ее участникам или сотрудникам акционерного общества) стоимость акции можно рассчитывать исходя из величины чистой прибыли.

Таким образом, при оценке акций используются следующие ее характеристики: номинальная, внутренняя, балансовая, конверсионная, ликвидационная стоимости, а также эмиссионная и курсовые цены. Эмиссионная цена - это цена, по которой акция продается на первичном рынке. Эта цена может отличаться от номинальной стоимости, так как размещение акций осуществляется через посредническую фирму по цене, определяемой этой фирмой.

Показателем состояния рынка акций, который используется как метод прогнозирования их курса на зарубежных фондовых биржах, является индекс Доу-Джонса, предложенный Ч. Доу и Э. Джонсом в 1884 г. Он представляет собой среднеарифметическую ежедневных котировок определенной группы компаний на момент закрытия биржи. Публикуется несколько индексов: промышленный, транспортный и коммунальный, на основе которых рассчитывается составной индекс Доу-Джонса, характеризующий хозяйственную конъюнктуру. Промышленный индекс - это усредненная цена 30 самых дорогостоящих акций индустриальных корпораций. Транспортный -среднестатистическая цена 20 акций транспортных компаний, коммунальный индекс - 15 наиболее котирующихся акций предприятий сферы услуг. По динамике составного индекса судят о целесообразности покупки или продажи акций этих компаний.

Долевые ценные бумаги удостоверяют отношения займа между владельцем ценных бумаг - кредитором и лицом, выпустившим ценную бумагу-должником и заемщиком. К долговым ценным бумагам относятся все виды облигаций, депозитный и сберегательный сертификаты, векселя, а также закладные.

Почти все виды долевых, долговых и производных ценных бумаг могут быть как именными, так и на предъявителя. Это зависит от того, как реализуются права владельца ценной бумаги. Такие бумаги называют именными или предъявительскими ценными бумагами. Ценные бумаги на предъявителя не требуют какого-либо подтверждения прав владельца. Переход прав к новому владельцу осуществляется простой передачей ценной бумаги от одного владельца к другому. Права владельцев именных бумаг подтверждаются именем в тексте самой ценной бумаги, а также записью в книге регистрации - реестре держателей ценных бумаг. В случае продажи или передачи таких ценных бумаг необходимо произвести изменение владельца в тексте бумаги и реестре держателей. Кроме того, в Гражданском кодексе Российской Федерации помимо предъявительских и именных ценных бумаг выделяются еще ордерные ценные бумаги. Отличие ордерной бумаги от именной в том, что лицо, названное в ордерной бумаге, может само осуществить свои права, либо назначить своим распоряжением другое лицо, в отношении которого им будут осуществляться вытекающие из владения ценной бумагой права.

Согласно Гражданскому кодексу РФ облигация - ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный срок номинальной стоимости облигации или иного имущественного эквивалента (ст. 816, часть II). Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Облигации выпускаются крупными экономическими агентами, такими как государство, местные органы власти, корпорации и банки. В зависимости от эмитента различают:

- государственные облигации;

- муниципальные облигации;

- облигации корпораций;

- иностранные облигации.

В зависимости от сроков займа облигации бывают с оговоренной датой погашения и такие, дата погашения которых не оговорена. Облигации с оговоренной датой погашения в свою очередь подразделяются на краткосрочные (от 1 до 3 лет), среднесрочные (от 3 до 7 лет) и долгосрочные (от 7 до 30 лет). Облигации, у которых срок погашения не фиксирован, бывают: бессрочные, или непогашаемые; отзывные; продлеваемые; отсроченные; облигации, при погашении которых возникает право инвестора на возврат облигации эмитента до наступления срока погашения с получением ее номинальной стоимости.

В зависимости от порядка владения различают именные облигации и на предъявителя. По целям облигационного займа - обычные (на рефинансирование задолженности эмитента и для привлечения дополнительных финансовых ресурсов) и целевые (на финансирование конкретных инвестиционных проектов). По способу размещения -свободно размещаемые и принудительно размещаемые. В зависимости от формы возмещения займа - с возмещением в денежной форме и с возмещением в натуральной форме. По способу погашения номинальной стоимости выделяют облигации с разовым платежом, с долевым платежом за определенный промежуток времени и с лотерейным платежом (последовательное погашение фиксированной доли общего числа облигаций по результатам тиражного розыгрыша). В зависимости от вида выплат эмитента по облигационному займу, бывают облигации по которым выплачиваются: только проценты (по бессрочным облигациям), только капитал по номинальной стоимости (для дисконтных облигаций, размещаемых со скидкой - дисконтом), проценты и номинал на момент погашения облигации; номинальная стоимость, а проценты выплачиваются только в случае получения эмитентом прибыли; периодически выплачиваемый процент и номинальная стоимость при погашении (для купонных облигаций). Купон - отрывная часть облигационного сертификата, дающая владельцу право на получение процентного дохода по облигации, размер и сроки получения которого обозначены на купоне.

По способам выплаты купонного дохода облигации могут быть:

- с фиксированной ставкой;

- с плавающей купонной ставкой (размер процента по облигациям зависит от уровня ссудного процента);

- с равномерно возрастающей купонной ставкой (она моет быть увязана с уровнем инфляции);

- с нулевым купоном (бескупонные, или дисконтные облигации -эмиссионный курс облигации устанавливается ниже номинальной стоимости, разница образует доход инвестора, который выплачивается при погашении облигации; проценты по облигации не выплачиваются);

- с оплатой по выбору (в виде купонного дохода или облигации нового выпуска);

- смешанного типа (последовательное получение части дохода по фиксированной купонной ставке и по плавающей).

По характеру обращения различают облигации обычные (неконвертируемые) и конвертируемые. Конвертируемые облигации представляют собой переходную форму между собственным и заемным капиталом и дают владельцам право обменять их на определенных условиях на акции того же эмитента.

Досрочно погашаемые (отзывные) облигации предусматривают возможность отзыва облигаций с рынка и их погашение до истечения первоначального срока погашения по выкупной цене. Инициатива досрочного погашения принадлежит эмитенту. При этом в условиях эмиссии оговаривает размер выкупной цены, которая обычно превышает нарицательную стоимость облигации на сумму годовых процентов, но возможны и такие условия, когда величина этого превышения уменьшается по мере приближения исходного срока погашения займа. В случае снижения процентных ставок по долгосрочным кредитам и достижения ими уровня ниже процентной ставки по облигационному займу, эмитенту выгоднее раньше погасить старый заем и выпустить новый с более низкой процентной ставкой.

В зависимости от обеспечения залогом различают обеспеченные и необеспеченные облигации. Обеспеченные залогом облигации подразделяются на обеспеченные физическими активами (имуществом, оборудованием) и фондовыми бумагами или ссудой под недвижимость. Необеспеченные залогом облигации подразделяются на облигации под конкретный вид доходов эмитента, облигации под конкретный инвестиционный проект, облигации с гарантией других компаний, с распределенной или перераспределенной ответственностью между несколькими компаниями и облигации, застрахованные в страховой компании.

Таким образом, основными показателями оценки облигаций являются:

- нарицательная стоимость - указана на самой облигации и используется чаще всего в качестве базы при начислении процентов либо в момент выпуска облигации, поскольку в период размещения облигационного займа цена облигации, как правило, совпадает с ее нарицательной стоимостью;

-  конверсионная стоимость расчетный показатель, характеризующий стоимость облигации, условиями эмиссии которой предусмотрена возможность ее конвертации в обыкновенные акции фирмы-эмитента;

конверсионная стоимость расчетный показатель, характеризующий стоимость облигации, условиями эмиссии которой предусмотрена возможность ее конвертации в обыкновенные акции фирмы-эмитента;

- выкупная цена, или цена досрочного погашения, а также отзывная цена - это цена, по которой производится выкуп облигаций эмитентом до истечения срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа;

- рыночная (курсовая) цепа - определяется конъюнктурой рынка. Отношение рыночной цены облигации к ее номиналу, выраженное в процентах, называется курсом облигации.

Доход по облигациям, по сравнению с акциями, меньше подвержен колебаниям рыночной конъюнктуры; степень надежности здесь предпочитается величине дохода. В условиях нестабильной экономической ситуации облигации могут являться основным объектом инвестиций как коммерческих банков, заботящихся о надежности своих вкладов, так и других экономических агентов. В экономически развитых странах действуют частные агентства, занимающиеся классификацией корпоративных облигаций по степени их надежности и периодически публикующие эти сведения. Так, например, американские агентства подразделяют облигации на 9 и 12 видов в зависимости от степени их

надежности.

К особенностям облигации следует также отнести первоочередность выплаты по ним процентов акционерным обществом - эмитентом, которое выплачивает проценты по облигациям до начисления дивидендов по акциям. В случае ликвидации акционерного общества держатели облигаций также имеют преимущество, так как выступают в качестве привилегированных кредиторов, претензии которых удовлетворяются в первоочередном порядке.

В рыночной экономике облигации являются одним из важных инструментов финансирования капитала корпораций и главным средством финансирования дефицита государственного бюджета и бюджетов административно-территориальных образований.

Другим видом долговых ценных бумаг являются депозитный и сберегательный сертификаты. Сберегательный (депозитный) сертификат - ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка. Сберегательные (депозитные) сертификаты могут быть именными или предъявительскими, до востребования и срочные (срок обращения по срочным сертификатам ограничен, как правило, одним годом), серийные и выпущенные в разовом порядке. Депозитные сертификаты, в отличие от сберегательных сертификатов, предназначены главным образом для хозяйствующих субъектов - юридических лиц. Преимущество сберегательных (депозитных) сертификатов перед обычным срочным депозитом состоит в возможности перепродажи его третьему лицу либо, если это оговорено условиями выпуска, досрочной продажи банку-эмитенту. Цена на момент передачи сертификата зависит от емкости вторичного рынка, срока погашения и текущей процентной ставки по финансовым инструментам того же класса.

Производные ценные бумаги - соглашения, фиксирующие права и обязанности сторон при так называемых срочных торговых сделках с основными (базовыми) активами - ценными бумагами. Срочные сделки - это сделки по приобретению или продаже активов с отсроченным временем их выполнения, на основании которых одна из сторон приобретает возможность купить или продать по заранее оговоренной цене и в указанный срок заданное количество активов (ценных бумаг, валюты), а другая сторона обязана обеспечить выполнение этой сделки.

Срочные сделки подразделяются на твердые и условные. Твердые сделки являются обязательными для исполнения заключившими их сторонами - контрагентами. К твердым сделкам относятся форвардные и фьючерсные срочные сделки. Условные сделки предоставляют одной из сторон контракта право исполнить или не исполнить данный контракт. К ним относятся опционные сделки, или сделки с премией. Например, инвестор приобрел опцион на покупку 100 акций компании по цене $50 (цена исполнения) в течение трех месяцев. Стоимость опциона -$100. Текущая цена акции компании на момент покупки опциона - $45. Предложим, что спустя три месяца цена акций компании возросла до $60 за акцию. Тогда владелец опциона исполняет его, т.е. приобретает у продавца опциона 100 акций по цене контракта $50. Инвестор может продать полученные акции по их текущей рыночной цене $60, получив при этом доход $10 на акцию, что составит в сумме (100 10) = $1000.

Сумма, которую инвестор заплатил при покупке опциона, называется премией. С учетом премии чистый доход инвестора составит 1000 - 100 = $900. В случае, если стоимость акций компании не увеличится, а станет меньше цены исполнения и составит, например, $40 за акцию, держатель опциона не будет исполнять его и понесет убыток в размере уплаченной премии, которая становится доходом лица, продавшего опцион.

Рынок срочных контрактов (производных финансовых инструментов) позволяет избежать или уменьшить риск непредвиденного колебания цен на финансовые активы, риск изменения валютных курсов либо риск изменения процентной ставки (в случае процентных фьючерсов).

Когда лицо приобретает срочный контракт, то говорят, что оно открывает или занимает длинную позицию. Лицо, которое продает контракт - занимает (открывает) короткую позицию. Если инвестор вначале купил/продал контракт, то он может закрыть свою позицию с помощью продажи/покупки контракта. Сделка, закрывшая открытую позицию, называется оффсетной - она является противоположной по отношению к первоначальной сделке.

К производным финансовым инструментам относятся фьючерсные контракты и опционы.

Фьючерсный контракт - стандартный биржевой договор купли-продажи биржевого актива в определенный момент времени в будущем по цене, установленной сторонами сделки в момент его заключения. Отличие фьючерса от форвардного контракта состоит в стандартизации всех параметров контракта. Такой контракт может продаваться и покупаться как ценная бумага.

Фьючерсные контракты могут заключаться как по реальным активам (это, прежде всего сельскохозяйственная и сырьевая продукция), так и финансовые фьючерсы - по валюте, государственным облигациям (фьючерсы по процентным ставкам), портфелю ценных бумаг (фьючерсы по фондовым индексам).

Основной объем фьючерсных контрактов (до 90%) закрывается покупкой встречных контрактов и не доводится до поставок реального товара. Целью таких операций является не физическая поставка товара, а получение спекулятивной прибыли на разнице цен.

Опцион - стандартизированный биржевой контракт на право купить или продать биржевой актив (товар, ценные бумаги, валюту) или фьючерсный контракт по цене исполнения в течение установленного времени с уплатой за это право определенной суммы денег, называемой премией. Как и фьючерсные контракты, опционы являются инструментом спекулятивной торговли на бирже. В то же время для владельцев опционов, заинтересованных в приобретении базового актива, данный инструмент используется для страхования финансовых рисков. Опционы на покупку и на продажу базисного актива являются отдельными видами опционов. Контракт, дающий владельцу право купить определенное количество товаров или финансовых инструментов на бирже, называется опцион колл. Контракт, предоставляющий владельцу право продать определенное количество товаров или финансовых инструментов, называется опцион пут.

По срокам исполнения различают американский и европейский опционы. Американский опцион может быть исполнен в любой момент до окончания установленного срока действия опциона, а европейский - только на дату окончания срока его действия. По виду базисного актива выделяют валютные опционы (купля-продажа валюты), фондовые (покупка-продажа акций, облигаций, фондовых индексов), фьючерсные (покупка-продажа фьючерсных контрактов), процентные (основаны на изменении цены долговых обязательств).

Механизм страхования финансовых рисков с использованием производных финансовых инструментов (фьючерсных и опционных контрактов) на бирже называется хеджированием (hedge - ограда, защита). Лица, использующие такой прием страхования, являются хеджерами. Спекулянты выступают стороной, за чей счет происходит хеджирование сделок на срочном рынке.

Согласно нормативным актам Российской Федерации фьючерсным контрактом является документ, "определяющий права и обязанности на получение (передачу) имущества (включая деньги, валютные ценности и ценные бумаги) или информации с указанием порядка такого получения (передачи). Обязательства по получению (передаче) имущества или информации по фьючерсному контракту прекращаются с приобретением однородного фьючерсного контракта, предусматривающего соответственно передачу (получение) такого же имущества или информации, либо с их исполнением". Опционный контракт (опцион) - "документ, определяющий права на получение (передачу) имущества (включая деньги, валютные ценности и ценные бумаги) или информации с условием, что держатель опционного контракта может отказаться от прав по нему в одностороннем порядке".

Фьючерсные контракты и биржевые опционные контракты (опционы) в Российской федерации не являются ценными бумагами. Фьючерсные и опционные сделки в отличие от форвардных не являются срочными сделками с реальным товаром и на них не распространяются нормативные акты, касающиеся срочных сделок (даже в отношении зерна, нефти, газа, ценных бумаг, валютных ценностей и т.п.).

Основными видами вторичных ценных бумаг являются депозитарная расписка и варрант.

Депозитарная расписка - обращаемая вторичная ценная бумага, выпущенная в форме сертификата авторитетным депозитарным банком мирового значения на акции иностранного эмитента.

Депозитарные расписки бывают следующих видов:

- американские депозитарные расписки (ADR), имеющие свободное хождение на фондовом рынке США;

- глобальные депозитарные расписки (GDR) - распространены на фондовых рынках других стран.

Варрант (от англ. warrant - право, полномочие) - опционный контракт на приобретение акций, продавцом которого является сама корпорация-эмитент, акции которой выступают в качестве базового актива.

На развитых рынках срочных контрактов варранты по своему функциональному предназначению представляют собой опцион колл, выпущенный компанией на свои акции. Выпуск варрантов часто предшествует новой эмиссии акций. Варранты крупных компаний являются предметом торговли на биржах. Срок обращения варрантов составляет несколько лет. Выпускаются также бессрочные варранты. Обычно варранты исполняются до даты истечения срока, как американские опционы. Начальная цена исполнения в момент выпуска варранта устанавливается выше рыночной стоимости базисного актива.

Большинство варрантов защищены от дробления акций и выплаты дивидендов акциями.

Большинство варрантов защищены от дробления акций и выплаты дивидендов акциями.

В системе российского законодательства под варрантом понимают сертификат, предусматривающий возможность приобретения пакета ценных бумаг по номиналу до их выпуска в обращение.

Райты (пописанные права) - ценная бумага, предоставляющая акционерам преимущественные права приобретения новой эмиссии обыкновенных акций до их публичного размещения, как правило, по льготной цене. Каждая выпущенная в обращение акция получает одно право. По функциональному назначению райты также представляют собой опцион колл, выпущенный компанией на свои акции.

Отличие райтов от варрантов состоит том, что они имеют значительно меньший срок обращения (от двух до десяти недель от момента эмиссии). Цена их исполнения обычно ниже рыночного курса акций и они не защищены от дробления акций и выплаты дивидендов акциями. Однако эти обстоятельства являются несущественными, так как райты имеют небольшой срок обращения.

На российском фондовом рынке законодательно предусмотрено обращение еще одного вида ценных бумаг - опционных свидетельств, являющихся разновидностью производных ценных бумаг. Опционные свидетельства - именные эмиссионные ценные бумаги, которые закрепляют право их владельца на покупку или продажу ценных бумаг - акций и/или облигаций (за исключением государственных облигаций и облигаций муниципальных образований). Выписываются в документарной или бездокументарной форме на определенный срок и на условиях, указанных в сертификате и в решении эмитента свидетельств об их выпуске. Обращение опционных свидетельств регулируется постановлением Федеральной комиссии по ценным бумагам и фондовым биржам от 9 января 1997 г. № 1 "Об опционном свидетельстве, его применении и утверждении стандартов эмиссии опционных свидетельств их проспектов эмиссии".