2015-02-27

2015-02-27 679

679"В теории финансового инвестирования нет концепции, которая имела бы такую широкую проверку и так мало доверия к себе, как эффективные рынки", - отмечает Э. Петере в работе "Хаос и порядок на рынках капитала" [30]. Являясь краеугольным камнем количественной теории рынка капитала, эта теория, по мнению Э. Петерса, выполняет прежде всего функцию оправдания использования вероятностных расчетов в анализе рынков капитала. Однако, можно возразить против того, что сама теория совершенствуется ради применяемых методов. Для того чтобы разобраться в природе дискуссий по данному вопросу необходимо обратиться к истории возникновения гипотезы.

Гипотеза эффективного рынка уходит корнями в начало XX в. В 1900 г. Луи Башелье опубликовал оригинальную работу, посвященную использованию статистических методов в анализе прибылей. Башелье применил к акциям, облигациям, фьючерсам и опционам методы, созданные для азартных игр. Работа Башелье намного опередила время. Бурный рост исследований в этом направлении начался значительно позже.

С 1920 по 1940-е годы в рыночном анализе доминировали фундаменталисты (последователи Грэхема и Додда) и технические аналитики - последователи Маги. В 1950-е годы добавилась третья группа - количественников, последователей Башелье. Количественники по своей природе были ближе к фундаменталистам, так как полагали, что инвесторы рациональны - это было нечто вроде самоподтверждения. Техники полагали, что рынком правит, по выражению Кейнса, "животный дух".

Большинство работ, которые стали основой ЕМН, были собраны Кутнером (Cootner) в его классическом томе под названием "Случайный характер цен фондового рынка", впервые опубликованном в 1964 г

Антология Кутнера, ставшая основой для первой "золотой поры" количественного анализа рынков капитала, рассматривала непосредственно рыночные характеристики активов, но не затрагивала теории портфеля. В нее не были включены работы Марковица, Тобина, Шарпа, которые также появились в этот период.

Утверждение о том, что цены акций следуют случайному блужданию, было формализовано Осборном (Osboine) в 1964 г. в теоретической статье. Осборн предложил модель, в которой изменения цен на фондовом рынке эквивалентны движению частицы в жидкости (броуновское движение). В основу модели положено семь положений. Главным из них является предположение о том, что поскольку изменения цен на акции на фондовом рынке являются независимыми, т.е. представляют собой случайные блуждания, то они могут быть описаны о помощью функции нормального распределения с устойчивым средним значением и конечной дисперсией (что следует из закона больших чисел и центральной предельной теоремы теории вероятностей).

Последователи Осборна понимали, что статистический анализ предлагает огромное число исследовательских методов и моделей, основанных на нормальном законе распределения (закон Гаусса). Эти инструменты, однако, ограничены лежащими в их основе предположениями. "Отцы-основатели" теории рынка капитала были хорошо осведомлены об этих упрощающих предположениях и их значении. Они не пытались минимизировать влияние этих предположений на теорию, однако чувствовали их существенное влияние на полезность модели, - пишет Э. Петере. Постулировалось, что поскольку фондовый рынок и рынки капитала представляют собой большие системы, с большим числом участников (инвесторов), то текущие цены отражают информацию, уже имеющуюся в распоряжении каждого. Изменения в ценах происходят только при возникновении новой неожиданной информации. Таким образом, концепция рационального инвестора, который предпочитает активы с наивысшей ожидаемой прибылью при заданном уровне риска, рассчитываемой методом вероятностного взвешивания, и не любит рисковать, - эта концепция стала ключевой предпосылкой гипотезы эффективного рынка.

Например, инвестор видит три возможных экономических сценария: положительный рост, отсутствие роста и отрицательный рост. В случае положительного роста инвестор полагает, что рынок вырастет на 12%. При отсутствии роста рынок упадет на 1%. Если же экономика пойдет на спад, рынок упадет на 8%. Инвестор производит экономический анализ и решает, что сценарий роста имеет вероятность 60%, отсутствие роста - 30% и спад - 10%. Тогда ожидаемая прибыль будет равна:

0,6 -12% + 0,3 • (-1 %) + 0,[-(-8%) = 6,1%.

Таким образом, предполагалось, что все инвесторы оценивают акции, основываясь на их ож идаемой доходности, которая представляет собой среднее по вероятностям ожидаемых прибылей, и не склонны к риску.

Эти исследования окончательно были формализованы Фамэ (Fama) в 1960-х годах в виде гипотезы эффективного рынка. Согласно классическому определению Ю. Фамэ, "эффективный.ынок - это рынок, эффективный в переработке информации. Гены финансовых инструментов, наблюдаемые в каждый данный момент времени, основываются на "правильной" оценке всей информации, доступной на данной момент. Цены на эффективном рынке полностью отражают имеющуюся информацию"1.

Гипотеза утверждает, что рынок является "справедливой игрой" и информация не может быть использована для выигрыша на торговой площадке. В чистой форме ЕМ И требует независимости во времени или принятия только независимых идентично распределенных случайных переменных. Однако модель случайного блуждания Осборна исходит из этих предположений. Если прибыли случайны, то рынки эффективны. Обратное утверждение, однако, может не быть истинным. Рыночная эффективность не подразумевает с необходимостью случайное блуждание.

1 См. кн.: Евстигнеев В.Р. Финансовый рынок в переходной экономике: инвестиционные стратегии, структурная организация, перспективы международной интеграции. - М.: Эдиториал УРСС, 2000. С. 8.

Тем не менее, версия ЕМН, основанная на случайном блуждании, считается единственной гипотезой эффективного рынка, ее неотъемлемым признаком, хотя технически это неверно.

Концепция эффективных рынков в последующем разрослась до атаки как на фундаментальный, так и на технический анализ. В качестве основного тезиса выдвигалось положение о том, что прошлая ценовая информация не отражается на будущих ценах. По данному вопросу Лори и Гамильтон в 1973 г. писали в своем обзоре: "Утверждение о том, что рынок эффективен, много сильнее, чем утверждение, что последовательные изменения в ценах акций не зависят одно от другого. Последнее утверждение - легкая форма гипотезы эффективного рынка - просто говорит, что текущие цены акций полностью отражают все, что скрыто в исторической последовательности, так что знание этой последовательности не имеет значения при формировании ожиданий касательно цен будущих. Утверждение о том, что текущие цены отражают и заключают в себе не только все, что скрыто в исторической последовательности цен, но также все, что можно узнать о компаниях, чьи акции находятся в обращении... это доказывает бесплодность усилий заработать сверхприбыль путем анализа всей публичной информации".

В результате дискуссий ЕМН была разделена на "слабую" и "сильную" формы. "Сильная" форма утверждала, что фундаментальный анализ был бесполезной деятельностью, так как цены уже отразили "все, что познаваемо", всю публичную или частную (из информированных источников) информацию. В качестве компромисса была выдвинута "полусильная" форма, в соответствии с которой цены отражают всю "публичную" информацию.

"Полусильная" форма ЕМН была более приемлема для сообщества инвесторов, потому что гласила, что рынки эффективны вследствие анализа ценных бумаг, а не независимо от этого анализа. Она подразумевала, что изменения в ценах акций случайны не по причине того, что сам рынок является случайным, а вследствие оценки изменений в положении компаний, обусловленных микро- и макроэкономическими условиями. В середине 1970-х годов эта версия ЕМН стала общепринятой теорией. "Академическое сообщество, - как пишет Э. Петере, -претерпело тридцатилетний парадигмальный сдвиг от "животного духа" Кейнса до "рационального инвестора" и ЕМН".

В течение 70-х и частично 80-х годов ЕМН, в целом была признанным фактом. При этом, как утверждает Э. Петере, были проигнорированы две возможности:

- предположение о том, что рынки и ценные бумаги связаны друг с

другом;

- исследования в области принятия решений человеком.

Нереалистичность модели рационального инвестора, по мнению

Петерса состояла в том, что:

- люди не всегда питают отвращение к риску, они часто могут стремиться рисковать, особенно если обречены на потери и осознают это:

- люди часто более доверяют своим собственным предсказаниям и субъективным оценкам, чем имеющейся информации:

- люди могут не реагировать на информацию сразу после ее получения, они могут откликаться на нее некоторое время спустя, если она подтверждает изменение в недавнем тренде, т.е. их реакции нелинейны в противоположность линейности реакций рационального инвестора;

- не существует очевидного подтверждения того, что люди более рациональны в совокупности, чем по одиночке (доказательство тому -социальные перевороты, преходящие увлечения моды и др.).

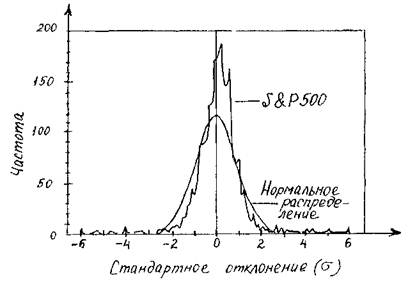

Первое подробное изучение дневных прибылей было предпринято Фамэ, который нашел, что прибыли имеют отрицательную асимметрию: большее число наблюдений было на левом (отрицательном) хвосте, чем на правом. Кроме того, хвосты были толще и пик около среднего значения был выше, чем предсказывалось нормальным распределением, т.е. имел место так называемый "лептоэксцесс". То же отметил и У. Шарп (1970) в своем учебнике "Теория портфеля и рынки капитала". При сравнении годовых прибылей о нормальном распределении он заметил, что "у нормального распределения вероятность сильных выбросов очень мала. Однако на практике такие экстремальные величины появляются довольно часто".

Тернер и Вейгел в 1990 г. провели более глубокое изучение волатильности, используя дневной индекс S&P с 1928 по 1990 гг. Их результаты представлены в табл. 4.

Таблица 4 Изучение волатильности: дневные прибыли по индексу S&P 500 с января 1928 г. по декабрь 1989 г.

| Десятилетия | Среднее значение | Стандартное отклонение | Асимметрия | Эксцесс |

| 1920 1930 1940 I950 За весь период | 0,0322 0,232 0,0100 0,0490 0,0172 0,0062 0,0468 0,0170 | 1,6460 1,9150 0,8898 0,7050 0,625 1 0,8652 1,0989 1,1516 | 1,4117 0,1783 -0,9354 0,8398 - 0,475 1 0,2565 -3,7752 -0,6338 | 18,9700 3,7710 10,8001 7,8594 9,8719 2,2935 79,653 1 21,3122 |

' Из кн.: Э. Петере. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. - М.: Мир, 2000. С. 46-47.

Авторы пришли к выводу, что "распределения дневной прибыли по индексам Доу-Джонса и 5&Р имеют отрицательную асимметрию и большую плотность в окрестности среднего значения, а также в области очень больших и очень малых прибылей, - если сравнивать это распределение с нормальным'.

На рис. 7 показано частотное распределение прибылей, которое иллюстрирует это явление. График представляет пятидневную логарифмическую первую разность в ценах поданным S&P с января 1928 по декабрь 1989 гг. Эти изменения нормированы, т.е. имеют нулевое, среднее и единичное стандартное отклонение. На том же графике приведено частотное распределение гауссовских случайных чисел. Высокий пик и толстые хвосты ясно виды на графике.

В своем анализе квартальных прибылей по данным S&Pc 1946 по 1988 гг. Фридман и Лейбсон (Fridman, Laibson, 1989) также указывают, что "22,6% однодневных падений биржевых цен 19 октября 1987 г. были уникальным явлением, но в масштабе квартального временного окна эпизод четвертого квартала 1987 г. оказался в ряду нескольких других периодов необычайно больших оживлений или крахов". Эти авторы отмечают, что "большие движения чаще являются крахами, чем взлетами" и значительный лептоэксцесс "появляется вне зависимости от выбранного периода".

Рис. 7. Частотное распределение пятидневных прибылей по индексу S & Р

500, январь 1928 - декабрь 1989 гг.: нормальное распределение и

действительные прибыли

Стерж (Sterge, 1989) в дополнительном исследовании финансовых фьючерсных цен на государственные казначейские облигации, казначейские налоговые сертификаты и евродолларовые контракты также нашел лептоэксцессные распределения. Стерж заметил, что "очень большие (три или больше стандартных отклонения) изменения цен могут ожидаться в два-три раза чаше, чем предсказано нормальностью".

Эти исследования с очевидностью подтверждают, что прибыли рынков капитала (американских фондовых и других рынков) не следуют нормальному распределению. Следовательно, множество методов статистического анализа и в частности такие способы диагностики, как коэффициенты корреляции, /-статистики, серьезно подрывают к себе доверие, так как могут давать ошибочные решения. Причина в том, что дисперсия конечна и устойчива только для нормального распределения, а рынки капитала, следуя постулату Мандельброта, подчиняются устойчивым распределениям Парето. Теперь уже общепризнано, что распределение прибылей является лептоэксцессным и споры сосредоточены на том, представляет ли это серьезную опасность для теории случайных блужданий. Наиболее общее объяснение толстых хвостов состоит в том, что информация обычно поступает редкими порциями, а не непрерывно. Рыночная реакция на сгустки информации

имеет следствием толстые хвосты. Поскольку распределение информации является лептоэксцессным, то и распределение ценовых изменений также имеет,признаки лептоэксцесса.

Мандельброт в 1964 г. говорил о том, что прибыли на рынках капитала следуют семейству распределений, которое он назвал устойчивым паретианом. Это распределение имеет высокий пик при среднем значении и толстые хвосты, во многом сходные с теми, что наблюдаются на частотных распределениях прибылей фондового рынка (см. табл. 4 и рис. 7).

Устойчивое распределение Парето характеризует тенденции к трендам и циклам, внезапным и порывистым изменениям; оно также может, быть несимметричным. Дисперсия этих распределений бесконечна или неопределенна. Устойчивые распределения Парето теперь могут быть названы фрактальными распределениями. Только с использованием фрактального анализа мы теперь можем отличить толстохвостые гауссовские распределения от распределений фрактальных.