2015-02-27

2015-02-27 822

822Распределение инвестиций среди различных видов облигаций позволяет инвестору, руководствуясь своими целями и предпочтениями, выбирать портфель, обладающий заданными характеристиками доходности и риска.

Пусть д., / = I,.../ - количество облигаций / -го вида в портфеле;

I] - текущая рыночная цена / -й облигации; v, - обещанная доходность

к погашению в годовом исчислении.

Цена портфеля рассчитывается по формуле:

Обозначим через xi долю /-го вида облигаций в общем объеме инвестиций:

Заметим, что xj может меняться как в результате приобретения или

продажи облигаций, так и при изменении цен.

Доходность к погашению (обещанная доходность - Yield-to-maturity - YTM) облигации - это такое значение ставки дисконтирования, при котором суммарная приведенная стоимость платежей по облигации равняется ее текущей рыночной цене. По смыслу доходности к погашению - это не что иное, как внутренняя норма доходности (IRR) инвестиций в данную облигацию. Математически доходность к погашению рассчитывается итерационным способом (методом

последовательных приближений). Это такое значение у,■, для которого выполняется равенство:

где 1] - цена облигации;

С - купонный платеж по облигации;

д/ - номинал облигации;

л - число купонных периодов до момента погашения облигации.

Если купонные выплаты производятся чаще, чем один раз в год, полученную величину у необходимо привести к годовому измерению, умножив на число купонных выплат в году (если купонные выплаты осуществляется раз в полугодие - необходимо умножить на 2, если один раз в квартал - на 4 и т.д.). Показатель, рассчитанный по этой методике, называется эквивалентной доходностью.

Упрощенной мерой доходности облигаций является показатель текущей доходности, равный отношению купонных выплат в годовом измерении к текущей рыночной цене облигации:

где ус - текущая доходность; С - объем одной купонной выплаты;

т - число купонных выплат в году; р - цена облигации.

Доходность портфеля облигаций - это такая ставка дисконтирования, при которой суммарная приведенная стоимость денежных потоков, обеспечиваемых данным портфелем, равна его цене.

Доходность портфеля, рассчитываемая, как правило, как доходность за определенный базовый период (месяц, квартал, полугодие, год), приводится к годовомуизмерению путем умножения на число базовых периодов в году. Таким образом, доходность портфеля - это такое

значение у,, при котором выполняется равенство:

где С] - выплаты, обеспечиваемые портфелем {t = \ Г);

н'(/) - количество лет до /-й выплаты;

т - число базовых периодов в году.

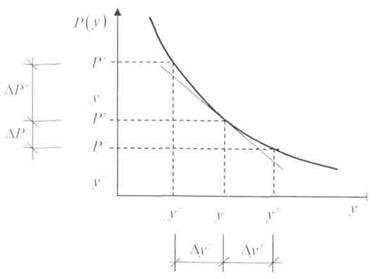

Очевидно, что цена и доходность облигации связаны обратной зависимостью. Рост процентной ставки приводит к снижению цены облигации, и наоборот. Зависимость между ценой и доходностью обладает рядом других свойств, которые сформулированы в виде так называемых теорем.

Основными теоремами оценки облигаций являются:

1) цена облигации связана обратной зависимостью с доходностью: рост цены означает снижение доходности, и наоборот;

2) при прочих равных условиях, рост цены при снижении доходности в абсолютном выражении будет больше, чем снижение цены в ответ на аналогичное по абсолютной величине увеличение доходности;

3) колебания цены при изменении доходности будут, при прочих равных условиях, тем большими, чем более продолжительным является промежуток времени до погашения;

4) чем больше купон по облигации, тем слабее реагирует цена в ответ на изменение доходности. (Замечание: эта теорема не относится к ценным бумагам со сроком обращения 1 год, а также к бессрочным бумагам, известным как консоли, или перпетумтеты.)

Графически зависимость Р(у) представлена на рис. 19.

Если облигация имеет рыночный курс, равный ее номинальной стоимости, то ее доходность к погашению равна купонной ставке. Однако, если рыночный курс облигации ниже ее номинальной стоимости (в такой ситуации говорят, что облигация продается с дисконтом), то доходность

Рис. 19. Зависимость между ценой и доходностью облигации: р - цена облигации; V - доходность облигации

к погашению данной облигации будет выше купонной ставки. Наоборот, если рыночный курс облигации выше номинала (облигация продается с премией), то доходность к погашению этой облигации будет ниже ее купонной ставки. Положительная разница между рыночной ценой и номиналом облигации называется "ажио".

Разница между стоимостью облигации и ее рыночной ценой (Р) составляет чистую текущую стоимость облигации (NPV\:

NPV = V-P-

Положительная величина NPV говорит о недооцененности облигации и, следовательно, приобретать ее выгодно. В противном случае, если J\'PV < 0, то облигация переоценена и ее выгодно продать.

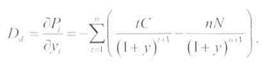

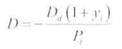

Показатель, характеризующий изменение цены в ответ на изменение ставки доходности, называется продолжительностью (duration) облигации - средневзвешенный по объемам выплат промежуток времени до момента погашения облигации. Используемые при этом веса представляют собой долю каждого дисконтирования платежа в современной стоимости всего потока платежей - 1]. Единицей измерения показателя продолжительности является один купонный период.

Денежной продолжительностью облигации называется показатель, равный производной функции Р(у) по У:

Графически денежная продолжительность представлена касательной к графику функции Р\У) на рис. 19. Величину

называют продолжительность Маколея, или просто продолжительностью, по имени Фредерика Маколея, впервые предложившего данный показатель.

Продолжительность Маколея определяется по формуле:

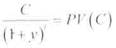

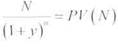

Обозначая

PV(N) - приведенные стоимости платежей по облигации, получаемые инвесторов с очередной выплатой, формулу (3.7) можно представит в виде:

- приведенные стоимости платежей,

выраженные как некоторые доли рыночного курса облигации Pf.

Таким образом, показатель дюрации, или средней продолжительности, более корректно учитывает особенности временной структуры потока платежей, связанного с выплатами по облигации. Более отдаленные платежи имеют меньший удельный вес и поэтому оказывают меньшее влияние на оценку стоимостного результата этих выплат, чем более близкие к моменту оценки выплаты.

Дюрацию также интерпретируют как средний срок обязательств по облигации с учетом их текущей (современной) величины или, другими словами, как точку равновесия сроков дисконтированных платежей по облигации.

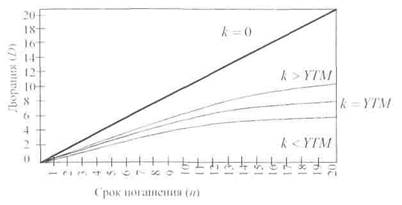

Дюрация зависит от трех факторов - ставки купона k. срока погашения п и доходности у (YTM). Эта зависимость для 20-летней облигации при различных ставках, значениях купонной ставки и доходности к погашению показана на рис. 20.

Рис. 20. Зависимость дюрации от ставки купона k и доходности YTM

Графическая иллюстрация взаимосвязи дюрации с показателями п,к и YTM позволяет сделать следующие выводы:

а) для бескупонных (дисконтных) облигаций дюрация в точности

равна сроку ее погашения, поскольку с ними связан только один платеж,

т.е. при k = 0 D = п;

б) при наличии купонных выплат по облигации дюрация всегда

меньше, чем период времени до срока ее погашения, поскольку

инвестор возвращает стоимость своих инвестиций раньше момента

повышения, т.е. при к > 0 D <п\

в) с ростом доходности (процентной ставки на рынке) дюрация купонной облигации уменьшается, и наоборот.

Для купонных облигаций дюрацию можно трактовать как срок эквивалентного обязательства без текущих выплат процентов (например, по облигациям с нулевым купоном).

Однако, главная ценность показателя дюрации состоит в том, что она приблизительно характеризует чувствительность цены облигации к изменению процентных ставок на рынке (доходности к погашению), или, в более общем смысле, - чувствительность потока платежей по изменениям процентных ставок на рынке. Таким образом, используя дюрацию, можно управлять риском, связанным с изменением процентных ставок.

Продолжительно портфеля d - это взвешенная по величинам х. продолжительность входящих в него облигаций с/.:

Согласно (3.4) цена портфеля облигаций представляет собой

функцию доходности Р\Ур) ■

Предположим, что плановый горизонт инвестора составляет и лет. Тогда стоимость портфеля на конец планового периода будет равна:

rP(»)=ppM(i+yP)n-

Доходность облигаций, входящих в портфель, может измениться, следовательно, может измениться как текущая цена портфеля, так и его будущая стоимость.

При небольшом изменении доходности портфеля, его будущая стоимость изменится на величину

Величина d - не что иное, как продолжительность портфеля.

Для того, чтобы застраховаться от процентного риска -непредвиденного изменения ставок доходности - необходимо, чтобы выполнялось условие

Полученный результат позволяет сделать важный вывод - выбор портфеля, продолжительность которого равна величине планового горизонта, позволяет инвестору застраховаться от процентного риска,

или, используя выражение (3.9), должно соблюдаться равенство

связанного с непредвиденными изменениями процентных ставок. Страхование обеспечивается за счет того, что независимо от направления изменения процентной ставки, потери по одним облигациям компенсируются выигрышем по другим.

Стратегия страхования процентного риска, при которой портфель инвесторов с фиксированным доходом выбирается таким образом, чтоб его продолжительность была равна плановому горизонту, называется иммунизацией портфеля. Иммунизация - пример пассивной стратегии управления портфелем облигаций, целью которого является минимизация процентного риска. Распределяя инвестиции между различными видами инструментов, т.е. прибегая к диверсификации, инвестор снижает риск, который несет в себе каждый вид облигаций в отдельности.