2015-02-27

2015-02-27 2516

2516Одним из центральных звеньев современной западной экономики является рынок срочных контрактов - сделок, имеющих своим предметов поставку актива в будущем. В настоящее время он представляет собой хорошо организованную систему биржевой и внебиржевой торговли. С переходом к рыночной экономике подобный рынок зародился и в России и представлен в настоящее время, прежде всего, фьючерсным рынком на Московской товарной бирже и ряде других бирж.

В связи с тем, что в условиях рыночной экономики, когда происходит постоянное изменение цен активов (товаров, ценных бумаг, процентных ставок, курсов валют и т.д.), субъекты рынка подвергаются риску потерь вследствие неблагоприятного развития конъюнктуры, они вынуждены, во-первых, прогнозировать будущую ситуацию на рынке и, во-вторых, страховать свои действия.

Одним из способов страхования финансовых рисков является использование производных финансовых инструментов рынка ценных бумаг - форвардных, фьючерсных и опционных контрактов, являющихся инструментами срочного рынка, предусматривающего поставку активов в будущем.

В срочном контракте стороны оговаривают все условия соглашения в момент его заключения: цену и сроки поставки, вид базисного актива, объем поставки. В качестве базисного актива могут выступать акции, облигации, векселя, банковские депозиты, фондовые индексы, валюта, товары, сами срочные контракты.

Срочные сделки могут быть твердые и условные. Твердые сделки являются обязательными для исполнения. К ним относятся форвардные и фьючерсные сделки. Условные сделки - это опционные сделки, или сделки с премией, которые предоставляют одной из сторон контракта право исполнить или неисполнить данный контракт.

Форвардный контракт заключается между двумя контрагентами сделки и обязывает его владельца осуществить (или принять) поставку товара, вид, качество, количество и условия поставки которого оговорены в контракте. Поставка или приобретение товара при этом осуществляется по оговоренной цене в конкретный момент времени в будущем.

Существенным риском при заключении форвардного контракта является потенциальная недобросовестность одного из участников сделки, который может отказаться от исполнения обязательств при неблагоприятных для него условиях на рынке. Заключая форвардные контракты, необходимо установить деловую репутацию и реальную платежеспособность партнера. Форвардные контракты торгуются на внебиржевом рынке.

На практике для Целей страхования используют не форвардные, а фьючерсные контракты, которые в отличие от первых, являются стандартизированными биржевыми контрактами. Основное отличие фьючерса от форвардного контракта состоит в стандартизации всех параметров контракта. Фьючерсный контракт заключается только на бирже. Биржа сама разрабатывает его условия, которые являются стандартными для каждого конкретного вида актива. В связи с этим фьючерсные контракты высоко ликвидны. Для них существует широкий вторичный рынок, так как по своим условиям они одинаковы для всех инвесторов. Биржа организует вторичный рынок данных контрактов на основе института дилеров, которым предписывается покупать и продавать фьючерсные контракты на постоянной основе, т.е. делать по ним рынок. Таким образом, у инвесторов существует уверенность, что всегда можно купить или продать фьючерсный контракт, а в последующем легко ликвидировать открытую позицию с помощью оффсетной сделки. Отмеченные моменты обеспечивают преимущества владельцам фьючерсных контрактов по сравнению с держателями форвардных контрактов.

Однако, стандартный характер условий фьючерсного контракта может быть не удобным для контрагентов. Например, им может потребоваться поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусмотрено биржевым фьючерсом на данный товар. Кроме того, на бирже вообще может отсутствовать контракт на тот актив, в котором заинтересованы клиенты. По этой причине заключение фьючерсных сделок, как правило, имеет своей целью не реальную поставку/приемку биржевого актива, а хеджирование позиций контрагентов или игру на разнице цен. Абсолютное большинство позиций инвесторов по фьючерсным контрактам ликвидируется ими в последующем с помощью оффсетных сделок и только 2-5% контрактов в мировой практике заканчивается реальной поставкой соответствующих активов.

Существенным преимуществом фьючерсного контракта является то, что его исполнение гарантируется расчетной палатой биржи, следовательно, заключая такой контракт, инвесторам нет необходимости выяснять финансовое положение партнера.

Лицо, которое берет на себя обязательства поставить актив, занимает короткую позицию, т.е. продает контракт. Лицо, которое обязуется принять актив, занимает длинную позицию, т.е. покупает актив. После того как на бирже заключен фьючерсный контракт, он регистрируется, и с этого момента стороной контракта для каждого контрагента становится расчетная палата биржи. Для покупателя контракта палата выступает продавцом, а для продавца - покупателем.

Если участник контракта желает осуществить или принять поставку актива, то он не ликвидирует свою позицию до дня поставки и в установленном порядке информирует палату о готовности выполнить -вой контрактные обязательства. В этом случае расчетная палата выбирает лицо с противоположной позицией, которая не была закрыта с помощью оффсетной сделки, и сообщает ему о необходимости поставить или принять требуемый актив. Обычно фьючерсные контракты предоставляют поставщику право выбора конкретной даты поставки в рамках отведенного для этого периода времени.

При открытии позиции по фьючерсному контракту инвестор как с длинной, так и с короткой позициями обязаны внести на счет брокерской компании некоторую сумму денег в качестве залога, которая называется начальной маржой. Счет, на который вносится залог, называется маржевым счетом. Минимальный размер маржи устанавливается расчетной палатой с учетом максимальных дневных отклонений цены актива, лежащего в основе контракта, за прошлый период времени.

На срочном рынке присутствуют несколько категорий участников с точки зрения преследуемых ими целей и осуществляемых операций. Их можно подразделить на три группы: спекулянтов, арбитражеров и хеджеров.

Спекулянт - лицо, стремящееся получить прибыль за счет разницы в курсах ценных бумаг, которая может возникнуть во времени. Он продает (покупает) ценные бумаги с целью продать (купить) их в будущем по более благоприятной цене. Успех операций зависит от умения прогнозировать тенденции изменения цены соответствующих активов. Спекулянт в своих действиях может ориентироваться как на долгосрочные тенденции движения цен, так и на краткосрочные в пределах одной торговой сессии. Спекулянтов, которые держат свои позиции открытыми в течение короткого промежутка времени, называют скальперами. Спекулянты выступают необходимым лицом на рынке срочных контрактов, так как они, во-первых, увеличивают ликвидность, и, во-вторых, принимают на себя риск изменения цены, который перекладывают на них хеджеры.

Хеджер - лицо, страхующее на срочном рынке свои финансовые активы или сделки на спотовом рынке. Риск в этом случае берет на себя спекулянт, выступая контрагентом хеджера. Заключение срочного контракта позволяет хеджеру избежать ценового риска.

Арбитражер - лицо, извлекающее прибыль за счет одновременного проведения операций покупки и продажи одного и того же актива на разных рынках, если на них наблюдаются разные цены, или взаимосвязанных активов при нарушении между ними паритетных отношений. Примером может служить покупка (продажа) актива на спотовом рынке и продажа (покупка) соответствующего фьючерсного контракта. В целом арбитражные операции не несут риска потерь. Их осуществление ведет к выравниванию возникающих отклонений в ценах

на одни и те же активы на разных рынках и восстановлению паритетных соотношений между взаимосвязанными активами.

Цена, которая фиксируется при заключении фьючерсного контракта, называется фьючерсной ценой. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего актива и в целом равна форвардной цене на данный актив. Для каждого момента времени существует своя форвардная цена - цена поставки, которая фиксируется в форвардном контракте.

Как показали исследования (Дж. Кокс, Дж. Ингерсол, С. Росс), если форвардный и фьючерсный контракты имеют одинаковую дату истечения, а ставка без риска постоянна и одинакова для любых периодов времени, то форвардная и фьючерсная цены должны быть равны. Отличия в форвардных и фьючерсных ценах могут быть связаны с условиями принятия решения относительно выбора вида контракта (налоговыми ставками, комиссионными, ликвидность контрактов, гарантийными, платежами и т.д.), а также процентных ставок на рынке. В условиях, когда процентные ставки на рынке меняются и их нельзя точно предсказать, если цена инструмента, лежащего в основе контракта, имеет сильную положительную корреляцию в отношении изменения процентной ставки, то фьючерсная цена должна превышать форвардную. Наоборот, если цена инструмента имеет сильную отрицательную корреляцию с процентной ставкой, то при прочих равных условиях форвардная цена | должна быть выше фьючерсной.

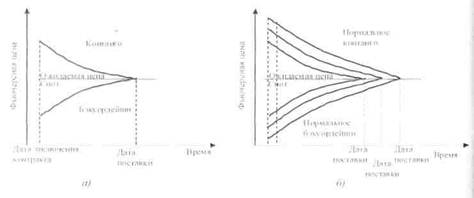

В момент заключения фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот для данного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго. Обратная ситуация, когда фьючерсная цена ниже цены спот для базисного актива, называется бэкуордейшн.

Графически оба случая представлены на рис. 21.

Рис. 21. Контанго и бэкуордейшн (а), нормальное контанго и бэкуордейшн (б)

К моменту поставки фьючерсная цена становится равной цене спот базового актива. Иначе возникает возможность арбитражных операций, которые в конечном итоге приводят к выравниванию фьючерсной и спотовой цен на рынке.

Дж. М. Кейнсом и Дж. Хиксом была подмечена следующая закономерность в отношении соотношения фьючерсной и спотовой цен на рынке срочных контрактов. Если большая часть спекулянтов открыла длинную позицию по контракту (покупает контракт), то это говорит о том, что фьючерсная цена ниже цены спот (бэкуордейшн), поскольку именно повышение фьючерсной цены в дальнейшем принесет прибыль спекулянту. Если большая часть спекулянтов открыла короткую позицию (продает контракты), то это свидетельствует о том, что фьючерсная цена выше будущей цены спот (контанго), поскольку именно понижение в будущем фьючерсной цены принесет спекулянтам прибыль.

Если для нескольких фьючерсных контрактов, имеющих различные даты истечения, фьючерсная цена ближайшего контракта меньше фьючерсной цены более отдаленного контракта, то такая ситуация называется нормальным контанго. Напротив, если фьючерсная цена первого контракта выше фьючерсной цены более отдаленного контракта, то это нормальное бэкуордейшн (рис. 21, б).

Разница между ценой спот и фьючерсной ценой на данный актив называется базисом. В зависимости от того, выше фьючерсная цена или ниже цены спот, базис может быть положительным или отрицательным. Поскольку к моменту истечения срока контракта фьючерсная и спотовая цены равны, то базис становится равным нулю. По своей величине базис представляет собой не что иное, как цену поставки актива - все затраты, связанные с владением активом в течение времени действия контракта и упущенную прибыль. Цена доставки включает: а) расходы по хранению и страхованию актива; б) процент, который получил бы инвестор на сумму, затраченную на приобретение актива.

Таким образом, фьючерсная цена равна

F = S + % + Z,

где р - фьючерсная цена;

S - цена спот базисного актива;

% - процент на затраченную сумму по срочной сделке;

Z - расходы по хранению и страхованию базисного актива.

Разница между двумя фьючерсными ценами для различных месяцев поставки называется СПРЭД, который равен:

спрэд=/-;-^,

гДе F2 - фьючерсная цена актива с более отделенной датой поставки

F] - фьючерсная цена актива с более близкой датой поставки.

Разница между двумя ценами представляет собой не что иное, как цену доставки:

Цена доставки = F2—Fl.

Если цена доставки положительна [F2>F]J, то имеет место ситуация нормального контанго, если цена доставки отрицательна

(/•', < /*,), то это нормальное бэкуордейшн.

С тем, чтобы не допустить чрезмерной спекуляции на фьючерсных контрактах и усилить систему гарантий исполнения сделок, биржа] устанавливает по каждому виду контракта лимит отклонения фьючерсной цены текущего дня от котировочной цены предыдущего дня. Если фьючерсная цена выходит заданный интервал, то биржа останавливает торговлю контрактом. Торговля останавливается с целью ограничения спекуляции. Однако иногда биржа может изменить ценовые границы. Торговлю могут остановить на короткий период или до конца торгового дня. Если фьючерсная цена отклонилась от предшествующей j котировочной цены на несколько лимитных интервалов, то торговля контрактом в течение последующих дней будет открываться и сразу же закрываться без осуществления каких-либо сделок до тех пор, пока фьючерсная цена не войдет в лимитный интервал. Ограничение ценовых колебаний биржей приводит к потере фьючерсными контрактами; ликвидности на период, пока биржа закрыта, а также к тому, что в течение некоторого времени существует разница между официально зарегистрированной фьючерсной ценой и равновесной фьючерсной ценой. Чтобы уменьшить воздействие отмеченных негативных моментов на рынок, биржа, как правило, снимает указанные ограничения для месяца поставки актива по фьючерсному контракту.

Для ограничения спекулятивной активности биржа устанавливает позиционный лимит - ограничение на общее количество контрактов в разбивке по времени их истечения, которое может держать открытым один инвестор. Данное ограничение не распространяется на хеджеров.

По итогам каждого биржевого дня стороны контракта в зависимости от движения фьючерсной цены на финансовые активы получают выигрыши или несут потери. При росте фьючерсной цены выигрывает покупатель контракта, а продавец проигрывает, напротив, при понижении фьючерсной цены продавец контракта оказывается в выигрыше, а покупатель - в проигрыше. В конце каждого торгового дня расчетная палата производит перерасчет позиций инвесторов по фьючерсным сделкам и переводит сумму выигрыша со счета проигравшей на счет выигравшей стороны. При этом, если на маржевом счете инвестора накапливается сумма, большая установленного палатой нижнего уровня маржи, то он может снять ее со счета. Если в силу проигрышей вкладчика его сумма на счете опускается ниже установленного минимума, то брокер извещает клиента о необходимости внести дополнительный взнос - вариационную маржу. При невнесении требуемой суммы брокер ликвидирует позицию инвестора с помощью оффсетной сделки. Взаиморасчеты (клиринг) по фьючерсным контрактам производятся расчетной палатой в конце каждого торгового дня. Урегулирование позиций сторон осуществляется расчетной палатой на основе расчетной (котировочной) цены. В мировой практике котировочная (расчетная) цена - среднее значение фьючерсных цен, по которым торговались контракты перед самым закрытием торговли в конце торгового дня.

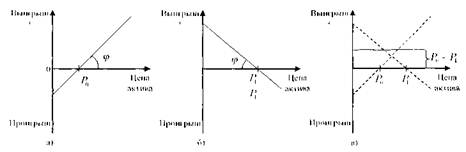

Механизм хеджирования состоит в том, что участник рынка занимает в каждый момент времени прямо противоположные позиции на фьючерсном (или опционном) и реальном рынках, на опционном и фьючерсных рынках. Направление движения цен на этих парах рынков на один и тот же актив, как правило совпадает, поэтому, если на одном рынке субъект сделок является покупателем, то он должен занимать позицию продавца на другом рынке и наоборот. В результате, движение цен на этих рынках для него будет взаимопогашаться полностью или частично.

Таким образом, если в будущем инвестор планирует продать некоторый актив, которым он владеет в настоящее время или собирается получить, то он имеет возможность хеджировать свою позицию с помощью продажи фьючерсного контракта. При этом он страхуется от риска понижения цены на актив. Если инвестор в будущем собирается приобрести какой-либо актив, то он использует хеджирование покупкой фьючерсного контракта и страхуется при этом от повышения цены. Финансовый результат операций хеджера в первом случае будет складываться из: а) продажи базисного актива по текущей рыночной стоимости, сложившейся на момент истечения срока контракта; б) продажи фьючерсного контракта. При этом, если цена на базисный актив к моменту его поставки понизилась, то проигрыш на спотовом рынке будет компенсироваться выигрышем на срочном рынке при закрытии короткой позиции, так как цена покупки фьючерсного контракта окажется меньше цены его продажи. В случае роста цены на базисные активы инвестор не сможет воспользоваться благоприятной конъюнктурой рынка при продаже актива на слотом рынке, так как продавая актив по более высокой цене по сравнению с указанной в контракте, он понесет убытки при закрытии своей позиции на рынке срочных контрактов, покупая фьючерсный контракт, соответственно, по более высокой цене. Таким образом, финансовый результат операции инвестора при любом движении цены в данном случае будет стабильным

и равным P}-PQ, где 1\ - цена продажи фьючерсного контракта на

срочном рынке; Р0 - цена поставки актива, определяемая уровнем рентабельности деятельности хеджера. Продавать базисный актив ниже этого уровня для него экономически нецелесообразно.

Финансовый результат от продажи базисного актива по рыночной стоимости и продажи фьючерсного контракта в целях страхования сделок представлен на рис. 22.

Рис. 22. Финансовый результат от продажи базисного актива и фьючерсного контракта в целях страхования сделок в зависимости от рыночной стоимости базисного актива: а - результат от продажи базисного актива на спотовом рынке в зависимости от рыночной цены актива: б - результат продавца фьючерсного контракта в зависимости от текущей рыночной цены базисного актива; в - результат операции хеджирования продажей фьючерсного контракта

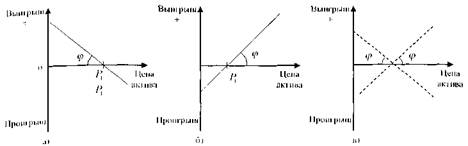

Хеджер, открывающий длинную позицию (покупающий контракт), надеется на дальнейший рост цены актива, лежащего в основе фьючерсного контракта, а лицо, занимающее короткую позицию на рынке срочных контрактов (продающий контракт), рассчитывает на дальнейшее понижение цены этого инструмента.

Выигрыши-потери покупателя фьючерсного контракта в случае колебания цен базисного актива на спотовом рынке представлены на рис.23.

На практике хеджирование не всегда может полностью исключить риск потерь инвесторов за счет открытия позиции на рынке фьючерсов. Во-первых, актив, продаваемый или покупаемый на спотовом рынке, может несколько отличаться от предмета фьючерсного контракта, так как на бирже не всегда торгуется контракт на актив требуемой j спецификации. Во-вторых, сроки фьючерсного контракта могут не полностью соответствовать купле-продаже на спотовом рынке. Поэтому на практике хеджирование

Рис. 23. Финансовый результат хеджирования покупкой: Р - фьючерсная цена базисного актива фиксируемая в контракте

не всегда может полностью исключить риск потерь. Например, если срок фьючерсного контракта истекает ранее реальной продажи актива, то фьючерсная и спотовая цены могут отличаться друг от друга. В связи с этим, хеджирование может быть полным или частичным. Полное хеджирование полностью исключает риск потерь, а частичное хеджирование осуществляет страхование только в определенных пределах. Полное хеджирование иногда называют простым хеджированием.

Потери-выигрыши инвестора при хеджировании характеризуются таким понятием, как риск базиса, или базисный риск - риск, связанный с разницей между ценой спот и фьючерсной ценой в момент окончания хеджирования.

В момент заключения фьючерсного контракта базис равен:

где b - базис;

St - цена продажи контракта, равная цене спот на актив на момент

заключения контракта;

/", - фьючерсная цена на актив.

При закрытии фьючерсной позиции базис равен:

ь2 = s2 - /<;,

гДе 5", - цена спот на момент закрытия фьючерсного контракта; 'S ~ Цена покупки контракта при закрытии фьючерсной позиции.

Если инвестор продавал контракт, то сумма, полученная им от всей операции в результате хеджирования, равна цене спот плюс выигрыш/ проигрыш от фьючерсной позиции:

S2 +(Ft- F2) = F]+(S2~ F2) = Fl+ b2.

Если первоначально инвестор покупал фьючерсный контракт, то сумма, затраченная им на всю операцию, равна цене спот плюс выигрыш/ проигрыш по фьючерсной позиции:

S2+(Fl-F2) = F]+b2.

Величина Ь2 может принимать различные значения. Общее правило

выбора фьючерсного контракта по времени его истечения для хеджирования заключается в следующем: инвестор должен стремится свести к минимуму время между окончанием хеджа и поставкой по фьючерсному контракту; месяц поставки фьючерсного контракта должен располагаться позже окончания периода хеджирования. Хеджирование с помощью ближайшего фьючерсного контракта называется спот-хеджированием.

Как правило, базисный риск будет дольше, если хеджируется актив, для которого не существует полного аналога фьючерсного контракта, и для страхования выбирается контракт на родственный актив. Данная техника называется кросс-хеджированием. Страхование фьючерсным контрактом с тем же активом называется прямым хеджированием.

Наиболее простой схемой хеджирования является открытие инвестором одной или нескольких позиций на весь период времени, в котором заинтересован вкладчик. Поскольку ситуация на рынке постоянно меняется, то от инвестора может потребоваться определенная периодичность пересмотра своих позиций в период хеджирования.

Хеджирование, предполагающее активные хеджера на фондовом рынке, называется эффективным, или современным хеджированием. Оно сопровождается куплей-продажей фьючерсных контрактов с разными сроками исполнения или разными базисными активами. Разновидностями такого хеджирования являются: перекрестное хеджирование, или хеджирование инструментов (хеджирование осуществляется с тем срочным инструментов, базисный актив которого имеет динамику цен, сходную с динамикой цен интересующего актива; базисные риск возникает при этом в связи с колебаниями цен страхуемого базисного актива и интересующего нас базисного актива); хеджирование без одного (фьючерсные контракты приобретаются на весь страхуемый объем базисного актива с одним сроком исполнения, а погашаются постепенно, по одному, в промежуточные сроки); ленточный хедж (сроки погашения контрактов распределены по промежуточным срокам исполнения, завершением операции является

исполнение всех фьючерсных контрактов); хедж "свертывающаяся лента" (период времени страхования поделен на промежуточные сроки исполнения, в которые происходит погашение всех контрактов и приобретение новых фьючерсов с погашением в следующий промежуточный срок и т.д. до конца хеджирования); непрерывный хедж (фьючерсные контракты приобретаются только на ту часть объема базисного актива, которая должна быть застрахована на определенный период времени, по истечении срока контракты исполняются и затем приобретаются новые фьючерсы и т.д. до конца срока страхования).

Коэффициентом хеджирования называется показатель, рассчитываемый по формуле:

где /; - коэффициент хеджирования;

AVS - изменение стоимости хеджируемого актива;

А/7,,. - изменение стоимости фьючерсного контракта.

Если /; = 1, то мы имеем случай полного хеджирования. Коэффициент хеджирования должен учесть стандартное отклонение

цены хеджируемого актива (Л5) и фьючерсной цены (AF) и

корреляцию между этими величинами, т.е. в окончательном виде коэффициент хеджирования равен:

где егЛ5 - стандартное отклонение AS ', <jiXF - стандартное отклонение AF;

/"> - коэффициент корреляции между AS и AF ■

Графически коэффициент хеджирования представляет собой угол наклона линии регрессии AS относительно д/.. Коэффициент рассчитывается на основе статистических данных отклонений цены спот и фьючерсной цены для рассматриваемого актива за предыдущие периоды. Длину временных периодов выбирают равной сроку хеджирования.

С учетом коэффициента хеджирования требуемое число фьючерсных контрактов, которое требуется купить или продать, определяется по формуле:

Число единиц хеджируемого актива, ден. ед.

Число фьючерсных контрактов = __________________________________

Число единиц активов одном фьючерсном контракте

Страхование инструментами фондового рынка - хеджирование является весьма сложным и высокопрофессиональным видом деятельности. Важно хорошо знать технологию проведения подобных операций и понимать, в каких случаях имеет смысл использовать ту или иную технику. Прежде всего необходимо оценить размер риска с теми затратами, которые придется нести на рынке производных финансовых инструментов.