2015-02-04

2015-02-04 1763

1763Одним из наиболее универсальных методов анализа влияния факторов считается метод цепных подстановок

Он используется во всех типах факторных моделей. Общая идея метода заключается в следующем, сначала в формулу результатного показателя подставляются все значения факторов за базисный период. Потом значение одного фактора меняется на значение отчетного периода и вычисляется прирост, который эта подстановка обеспечит. Потом второй фактор также принимает значение из отчетного периода и вычисляется прирост, потом третий и т.д. общую последовательность подстановок можно проиллюстрировать следующим образом.

Пусть используется следующая модель:

F = F(a, b, c, d)

где F – результативный показатель;

a, b, c, d – факторы:

Fб=б,bб,cб,dб) – функция результативного показателя в балансовый период.

Fо=о,bо,cо,dо) – в отчетный период.

Будем последовательно подставлять в первую функцию факторы из второй:

Fа=о,bб,cб,dб) ΔFa = Fa-Fб.

Fb=о,bo,cб,dб) ΔFb = Fb-Fa.

Fc=о,bo,co,dб) ΔFc = Fc-Fb.

Fd=о,bo,co,do) ΔFd = Fd-Fc = Fo-Fc.

Проиллюстрируем принимаем метода на примере нашей задачи (лекция 10). Выполним первую подстановку:

Ff1=1o*f2b = 200*20 = 4000,

ΔFf1 = 4000 – 2000 = 2000.

После второй подстановки имеем:

Ff2=1o*f2o = 200*25 = 5000,

ΔFf2 = 5000 – 4000 = 1000.

Разницу с теми результатами, которые получены с помощью метода дифференцирования, предлагается оценить самостоятельно.

К сожалению, в данном методе результат будет существенно зависеть от порядка подстановки. Так, для нашей задач при ином порядке получим следующие результаты:

Ff2=1b*f2o = 100*25 = 2500,

ΔFf2 = 2500 – 2000 = 500.

Ff1=1o*f2o = 200*25 = 5000,

ΔFf2 = 5000 – 4000 = 1000.

Как видно, изменение порядка привело к иному перераспределению все того же неразложимого остатка между факторами.

В силу такой разницы результатов используя метод цепных подстановок необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных (объемных), а затем качественных показателей. Другим подходом является использование следующей модификации данного метода.

Метод взвешенных конечных разностей состоит в том, что величина влияния каждого фактора определяется как по первому, так и по второму порядку подстановки, затем результат суммируется и от полученной суммы берется средняя величина, дающая единый ответ о значении влияния фактора. Если в расчете участвует больше факторов, то их значения рассчитываются по всем возможным подстановкам. Такое обилие чисел всех возможных подстановок затрудняет использование метода в многофакторной модели.

Проиллюстрируем метод на примере сформулированной выше задаче об оценке факторов на объем выпуска продукции, используя результаты обоих вариантов подстановок. Номер подстановки в величине влияния фактора обозначим штрихом. В первой подстановке имеем:

ΔF’f1 = 2000, F’f2 = 1000.

Во второй подстановке:

Δ F’’f1 = 2500, F’’f2 = 500.

Итоговый результат оценки влияния факторов определим как среднее арифметическое:

Δ Ff1 = (F’f1 + F’’f1) / 2 = (2000+2500) / 2 = 2250.

Δ Ff2 = (F’f2 + F’’f2) / 2 = (1000+500) / 2 = 750.

Таким образом, можно увидеть, что ΔF =ΔFf1 + ΔFf2 = 3000, т.е. неучтенный остаток устраняется. Отметим, что в общем случае для итоговой оценки вместо среднего арифметического применяется формула взвешенного суммирования.

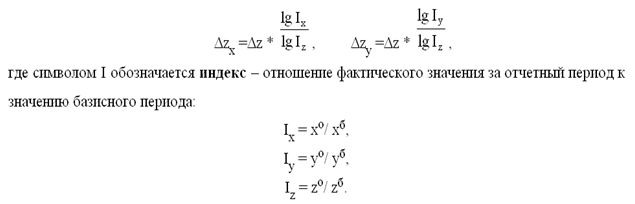

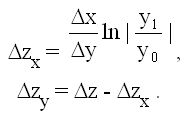

Рассмотренные методы существуют и другие методы факторного анализа. Достаточно распространены интегральный и логарифмический методы. Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. В этом методе для разных моделей и разного количества факторов используются рабочие формулы, которые получаются в результате специального математического вывода. С такими формулами использование интегрального метода не требует знания всего процесса интегрирования. Обычно рабочие формулы метода сводятся в специальные таблицы, которые приводятся в литературе. Так, для кратной двухфакторной модели вида z = х/у применяются следующие формулы интегрального метода:

Логарифмический метод применяется для измерения влияния факторов в мультипликативной модели. Как и при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в модели. По сравнению с интегральным методом логарифмический обеспечивает более высокую точность расчетов. Если при интегрировании дополнительный прирост (т.е. неразложимый остаток) распределяется поровну между факторами, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом преимущество метода, недостаток - ограниченность применения. В логарифмическом методе также применяются свои рабочие формулы, однако здесь используются не абсолютные приросты показателей, а индексы иx роста (снижения).

Для модели z = х*у используются следующие формулы логарифмического метода: