2015-02-04

2015-02-04 5309

5309Для того, чтобы сформировать комплексное мнение о том, как работает предприятие, которое, с одной стороны, учитывало бы все важные аспекты финансово-хозяйственной деятельности; с другой стороны, было бы обосновано количественно, применяются математические методы комплексной оценки.

Основой комплексной оценки является комплексное исследование, которое подразумевает одновременное и согласованное изучение совокупности показателей, отражающих все (или многие) аспекты хозяйственных процессов. Исследование содержит обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Для того, чтобы сформировать комплексное мнение о том, как работает предприятие, которое, с одной стороны, учитывало бы все важные аспекты финансово-хозяйственной деятельности; с другой стороны, было бы обосновано количественно, применяются математические методы комплексной оценки.

Основой комплексной оценки является комплексное исследование, которое подразумевает одновременное и согласованное изучение совокупности показателей, отражающих все (или многие) аспекты хозяйственных процессов. Исследование содержит обобщающие выводы о результатах деятельности производственного объекта на основе выявления качественных и количественных отличий от базы сравнения (плана, нормативов, предшествующих периодов, достижений на других аналогичных объектах, других возможных вариантов развития).

Саму процедуру комплексной сравнительной оценки можно типизировать и расчленять на следующие относительно самостоятельные этапы:

1. Конкретизация целей и задач комплексной оценки.

2. Выбор исходной системы показателей.

3. Организация сбора исходной информации.

4. Расчет и оценка значений частных показателей (относительных и абсолютных значений, рангов, балльных оценок и т. д.).

5. Обеспечение сравнимости оцениваемых показателей (определение коэффициентов относительной важности показателей).

6. Выбор или разработка алгоритмов и программ расчета комплексных сравнительных оценок.

7. Собственно расчет комплексных оценок.

8. Экспериментальная проверка адекватности комплексных, обобщающих оценок реальной экономической действительности.

9. Анализ и использование комплексных сравнительных оценок в практической деятельности управления предприятием.

В качестве примера рассмотрим комплексную оценку итогов хозяйственной деятельности.

На предприятии подводятся итоги за месяц по следующим показателям бизнес-плана:

· выпуск реализованной продукции,

· выпуск товарной продукции,

· групповой ассортимент продукции,

· экономия фонда заработной платы (в процентах к предшествующему периоду),

· соотношение роста производительности труда и фонда заработной платы в процентах по сравнению с соответствующим периодом прошлого года, себестоимости продукции, ритмичности.

Заметим, что система показателей оценки диктуется конкретными условиями производства.

Для получения обобщающих комплексных оценок можно применять различные методы сведения различных показателей в единый интегральный (комплексный) показатель.

Сведение ряда показателей в единый интегральный (комплексный) показатель позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей. Хотя комплексный показатель не дает возможности измерить степень отличия по каждому частному показателю, он позволяет сделать однозначный вывод об улучшении (ухудшении) результатов работы за анализируемый промежуток времени.

Для получения обобщающих комплексных оценок можно применять различные методы сведения различных показателей в единый интегральный (комплексный) показатель.

Сведение ряда показателей в единый интегральный (комплексный) показатель позволяет определить отличие достигнутого состояния от базы сравнения в целом по группе выбранных показателей. Хотя комплексный показатель не дает возможности измерить степень отличия по каждому частному показателю, он позволяет сделать однозначный вывод об улучшении (ухудшении) результатов работы за анализируемый промежуток времени.

Конструирование интегрального показателя не означает, что для оценки используется лишь он одни. Напротив, интегральный показатель предполагает исследование системы показателей, лежащих в основе оценки, а выводы, полученные только на базе интегрального показателя, носят лишь ориентировочный характер, выполняют вспомогательную (хотя и важную) роль определения характера изменений (отличий) в результатах хозяйственной деятельности в целом по всем показателям. И именно потому, что интегральный показатель дает существенную дополнительную информацию для объективной оценки результатов деятельности производственного объекта, необходимо разрабатывать и совершенствовать методы построения интегрального показателя.

Ниже рассмотрены некоторые основные методы построения интегрального показателя для формирования комплексной оценки хозяйственной деятельности.

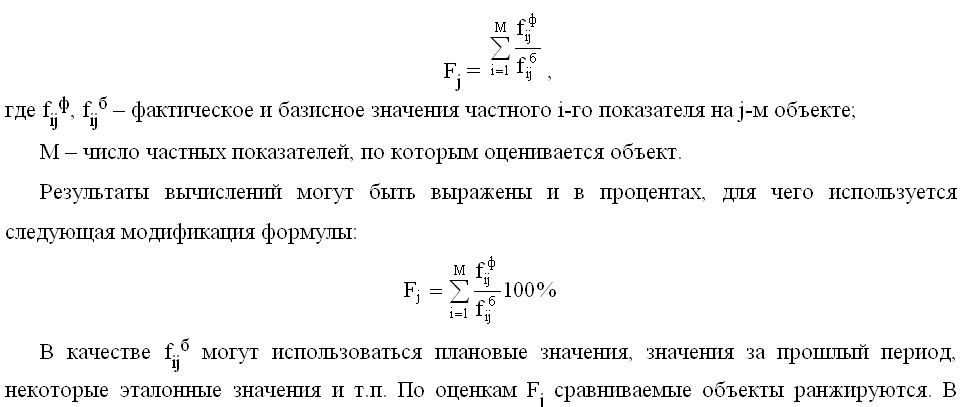

1. Метод сумм. Интегральный показатель j-ro объекта (предприятия, службы, отдела, цеха т.п.) вычисляется по сумме отношений показателей:

Некоторые эталонные значения и т.п. по оценкам Fi сравниваемые объекты ранжируются.

В результате можно выделить те объекты, которые обладают лучшей характеристикой деятельности и те, которые оказались аутсайдерами. Отметим, что в случае, когда нужно учесть в комплексной оценке и относительную важность частных показателей, в формулу вводятся весовые коэффициенты показателей. В результате получается формула взвешенной суммы.

Необходимым условием правильной оценки при использовании интегральных показателей, полученных по приведенной выше формуле, является однонаправленность исследуемых показателей, т.е. увеличение (уменьшение) значения любого частного показателя расценивается как улучшение результатов хозяйственной деятельности, а соответственно уменьшение (увеличение) значения частного показателя — как ухудшение результатов деятельности производственного объекта.

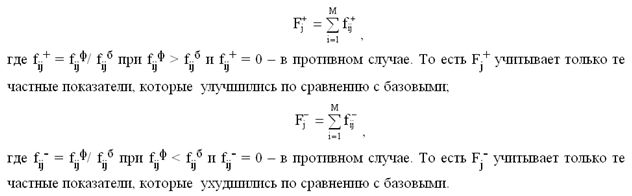

Недостатком метода сумм является отставании по какому-либо частному показателю к интегральному показателю за счет высоких достижений по другим частным показателям. В определенной степени этот недостаток может быть ликвидирован, если наряду с единым интегральным показателем рассчитывать два дополнительных показателя, отражающих отдельно сумму положительных и сумму отрицательных отклонений значений частных показателен от базы сравнения:

3) Метод суммы мест предполагает сначала ранжирование объектов по частным показателям f (о ранжировании см. гл.4). Иллюстрация к методу показана в табл. 1.

В клетки таблицы выставляются ранги оцениваемых объектов отдельно по каждому из показателей. Таким образом, по каждому показателю формируется упорядоченная последовательность объектов. Ранг есть место объекта в этой последовательности. Например, одно предприятие может быть лучшим по показателю прибыли, но худшим по показателю, который характеризовал бы интенсивность внедрение новых технологий в производство.

Комплексная оценка в методе суммы мест вычисляется по следующей формуле:

Отметим, что применение метода суммы мест так же, как и метода сумм, возможно только в случае однонаправленности влияния всех оцениваемых параметров на эффективность деятельности предприятия. В противном случае при расчете комплексного показателя в формулу подставляются величины, обратные к исходным величинам показателя.

Таблица 1.

Данные для иллюстрации метода суммы мест

1. Каким недостатком обладает метод цепных подстановок и как он устраняется в модификации этого метода?

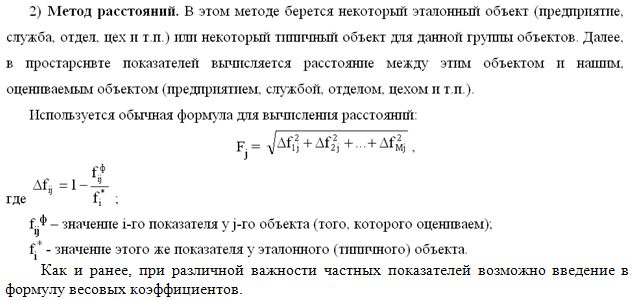

2. Что значит - комплексная оценка хозяйственной деятельности объекта методом расстояний?

3. Дать характеристику метода суммы для комплексной оценки деятельности объекта вычисляется.

4. Что значит - базисный период в задачах экономического анализа?

5. Как модифицировать формулу метода сумм, если при формировании комплексной оценки деятельности предприятия необходимо учесть относительную важность показателей?

6. В каком методе устраняется недостаток метода цепных подстановок?

1.9 Вопросы по курсу

Вопросы для подготовки к зачету

1. Понятия «Отображение», «Гомоморфизм множеств», «Изоморфизм множеств», «Высказывание», «Предикат».

2. Теория систем, вербальное определение понятия «Система», существенные свойства этого понятия, определяющие динамический подход к моделированию систем. Принципы системности и комплексности.

4. Анализ и синтез при исследовании и проектировании систем.

5. Понятие управления. Системы управления. Принцип обратной связи. Переходные процессы.

6. Классификация систем управления.

7. Управление в организационно-экономических системах.

8. Адаптивные системы. Виды адаптации.

9. Понятие цели и закономерности целеобразования.

10. Определение и общие характеристики структурно-логических элементов: цель, средство, критерий, модель, решение.

11. Цели и средства их достижения.

12. Закономерности целеобразования.

13. Виды и формы представления структур целей; сетевые, иерархические структуры.

14. Принципы декомпозиции и агрегирования при решении сложных задач.

15. Формирование системы целей.

16. Дерево целей и задач.

17. Классификация, декомпозиция, ранжирование целей.

18. Показатели достижения целей.

19. Понятие и модели эффективности систем.

20. Моделирование как метод научного познания. Общая схема процесса моделирования.

22. Математическое моделирование. Схема процесса математического моделирования.

23. Виды математических моделей.

24. Имитационное моделирование.

25. Компьютерная имитация событий и процессов.

26. Постановка задачи принятия решений. Участники процессов принятия решений.

27. Типы шкал для оценки и характеристики альтернатив.

28. Принятие решений в условиях многокритериальности.

29. Способы комплексирования показателей, основные критерии выбора альтернатив.

30. Векторная оптимизация.

31. Парето-оптимальные решения.

32. Принятие решений в условиях неопределенности и риска.

33. Информационная подготовка принятия решений.

34. Постановка задачи принятия решений. Участники процессов принятия решений.

35. Типы шкал для оценки и характеристики альтернатив.

36. Принятие решений в условиях многокритериальности.

37. Способы комплексирования показателей, основные критерии выбора альтернатив.

38. Организация экспертизы.

39. Методы и процедуры экспертного оценивания

40. Системное описание экономического анализа.

41. Содержание, предмет, задачи, методы и приемы экономического анализа.

42. Математические модели в экономическом анализе (принципы разработки, области применения).

43. Показатели анализа хозяйственной деятельности предприятий, результирующие показатели и факторы.

44. Факторные модели.

45. Анализ влияния факторов на результирующие показатели.

46. Модели комплексной оценки деятельности предприятий.

47. Методы ситуационного управления.

48. Характеристика стандартов семейства IDEF.

49. IDEF0 –моделирование функций системы.

50. Моделирование процессов предприятия на основе стандарта IDEF3.

Список литературы

Список литературы

1. РД 50.1.028-2001 Методология функционального моделирование. – от 02.07.2001г. №256 – ст.

2. Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем. Интернет-университет информационных технологий - ИНТУИТ.ру, 2008г., 304 стр.

3. Калман Р., Фалб П., Арбиб М. Очерки по математической теории систем (под редакцией Я.З. Цыпкина) - М.: Мир, 1971. - 400 с.

4. Кричевский А.И. Исследование систем управления: Курс лекций. – Новосибирск: СибАГС, 1999. – 135с.

5. Ларичев О.И. Теория и методы принятия решений, а также Хроника событий в Волшебных Системах: Учебник. – М.% Логос, 2000. – 296 с.

6. Матвеев М.Г., Ключанцев М.И., Семенов М.Е. Курс лекций по высшей математике для экономических специальностей – Воронеж: ВГТА, 2000. – 190 с.

7. Мухин В.И. Основы теории управления. Учебник – М.: Экзамен, 2002. - 256с.

8. Новосельцев В.И. Системный анализ: современные концепции – Воронеж: Кварта, 2003. – 360 с.

9. Перегудов Ф.И., Тарасенко Ф.П. Введение в системный анализ – Учеб.пособие. - М.: Высш. шк., 1989. – 367 с.

10. Системный анализ в управлении: Учеб.пособие / В.С. Анфилатов, А.А. Емельянов, А.А. Кукушкин. – М.: Финансы и статистика, 2002.- 368 с.

11. Сысоев В.В. Системное моделирование: учебное пособие – Воронеж: ВГТА, 1991. – 80 с.

12. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов / Под ред. В.В. Федосеева. — 2е изд. М.: ЮНИТИ-ДАНА, 2005.