2015-02-14

2015-02-14 1842

1842Активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержания необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Сочетание двух целей совершения активных операций характеризует специфику банка как коммерческого предприятия, использующего преимущественно привлеченные ресурсы.

Активные банковские операции многообразны по форме и назначению, в них банк выступает в разных ролях, что отражает различное экономическое содержание активов банка. К ним относятся: кредитные операции; инвестиционные; факторинговые; лизинговые; учет векселей; активные депозитные операции; прочие активные операции (операции с инвалютой, операции, с драгоценными металлами, трастовые, агентские расчетные и другие).

Ссудные операции, как правило, приносят банкам основную часть их доходов. Назначением ссуд является удовлетворение индивидуальных потребностей заемщиков; получателями ссуд могут выступать юридические и физические лица, имеющие различную кредитоспособность; может различаться продолжительность пользования ссудой. Ссудные операции приносят банкам основную часть их доходов. Они могут быть классифицированы в зависимости от: типа заемщика, целевой направленности, объекта, срока пользования ссудой, наличия обеспечения. В рассматриваемую группу активов включаются также факторинговые и лизинговые сделки.

Второй группой активных операций являются инвестиционные. В процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности.

Указанные операции также приносят банку доход посредством прямого участия в создании прибыли. Экономическое назначение указанных операций, как правило, связано с долгосрочным вложением средств непосредственно в производство.

Разновидностью инвестиционных операций банков является вложение средств в здания, оборудование и оплату аренды. Указанные вложения осуществляются за счет собственного капитала банка, их назначение состоит в обеспечении условий для банковской деятельности. Эти инвестиции не приносят банку дохода.

Третьей группой активных операций банков являются депозитные. Назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках. К этой же группе активов относится остаток кассовой наличности, находящейся у самого банка, обеспечивающий платежи в наличной денежной форме, а также вложения в высоколиквидные ценные бумаги, например ГКО. Данная группа активов обеспечивает текущую ликвидность банка и характеризуется как первоклассные ликвидные активы.

Прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные, расчетные и др.

В состав операций с векселями входят: учетные и переучетные операции, кредитные операции, инкассирование, домициляция, аваль.

Операции с фондовыми ценными бумагами включают операции с государственными ценными бумагами (облигациями), негосударственными ценными бумагами (акциями, облигациями).

Инвестиционные операции с фондовыми ценными бумагами делятся на: прямые инвестиции (вложения с целью управления объектом инвестиций), портфельные инвестиции (вложения с целью получения дохода).

Агентские услуги банков включают: брокерские операции, т.е. совершение банком операций с ценными бумагами за счет и по поручению клиентов; операции доверительного управления, когда банк выступает в роли доверительного управляющего, распоряжающегося средствами клиента с целью получения дохода; депозитарная деятельность, т. е. осуществление операций по хранению и учету прав на ценные бумаги клиентов; выдача поручительств и гарантий; консультационные и информационные услуги.

Экономическое содержание указанных операций различно. В одних случаях (покупка-продажа иностранной валюты или драгоценных металлов) происходит изменение объема или структуры активов, которые можно использовать для удовлетворения претензий кредиторов банка; в других (трастовые операции) банк выступает доверенным лицом по отношению к собственности, переданной ему в управление; в третьих (агентские операции) банк выполняет роль посредника, совершая расчетные операции по поручению своих клиентов.

Рис.3. Структура активов банковского сектора

Классификация активных банковских операций осуществляется по нескольким критериям:

1. С точки зрения доходности выделяются активы, приносящие доход (ссуды, значительная доля инвестиционных операций, часть депозитных операций) и не приносящие доход (кассовая наличность, остатки средств на корреспондентском и резервном счетах в Центральном банке, инвестиции в основные фонды банка).

2. С точки зрения ликвидности выделяются: высоколиквидные активы и ликвидные активы, которые могут быть превращены в денежные средства спустя определенный (кратковременный) период; труднореализуемые и безнадежные активы.

Высоколиквидные активы (1-ая группа) образуют активы, находящиеся непосредственно в денежной форме (или их можно быстро перевести в нее). К ним относятся: кассовая наличность, остатки средств на корреспондентских счетах в Центральном банке и других банках, остатки средств на резервном счете в Центральном банке, вложения в быстрореализуемые ценные бумаги.

Вторая группа активов по степени ликвидности охватывает различные краткосрочные вложения банка: ссуды, ценные бумаги, факторинговые операции и т. д.

Третья группа активов включает: долгосрочные вложения банка (ссуды, ценные бумаги, долевое участие в финансировании проектов); труднореализуемые вложения банка (здания и сооружения, часть просроченной задолженности по ссудам); безнадежные вложения (длительные просроченные долги).

3. По степени риска активы делятся на пять групп.

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счете в Центральном банке, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранной валюте.

Для третьей группы активов вероятность возникновения риска составляет 20%. Они охватывают инвестиции банка в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счетах российских коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

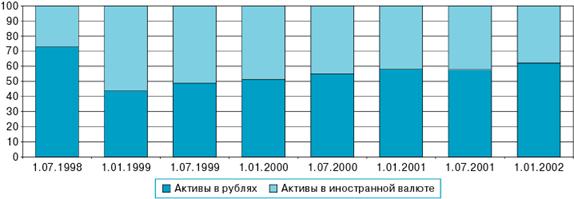

По сравнению с 2000 годом, в 2001 году совокупные активы банковского сектора увеличились на 53,9%. Рублевые активы выросли на 69,4%, валютные активы — на 27,3%. При этом рост активов был отмечен у 75% действующих кредитных организаций.

Продолжали расти активы банков и в 2002 году - с начала года сумма активов 100 крупнейших банков увеличилась на 29,5%.

Рис. 4. Динамика удельного веса рублевых и валютных активов, действующих в кредитных организациях в совокупных активах банковского сектора (%)

Во многом рост банковских активов произошел за счет увеличения кредитных портфелей банков. Банковские кредиты предприятиям и организациям составили на 1.01.2002 года 795,8 млрд. рублей, увеличившись за год на 61,5. Возросли объемы кредитов реальному сектору. Доля кредитов реальному сектору в России не превышает 20 процентов от уровня ВВП, в то время как в США - 70 процентов, в Германии - 113 процентов. Столь печальная для нас статистика – результат того, что по-прежнему лишь отдельные отечественные банки работают с реальным сектором экономики.