2015-02-14

2015-02-14 1607

16072.1.1. Организация кредитования в кредитных организациях

В России за последние годы был принят ряд базовых законов, заложивших основу правового регулирования кредитно–банковской деятельности: Конституция Российской Федерации, Гражданский кодекс РФ, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» и другие федеральные законы.

В банковском кредитовании участвуют, прежде всего, два субъекта – банк и заемщик. Кредитование представляет собой постоянно осуществляемую деятельность. Для банка самым лучшим считается предоставление наиболее дорогого и краткосрочного кредита.

Особенности современной системы кредитования сводятся к следующему:

- клиент не закрепляется за банком, но сам выбирает тот банк, чьи условия совпадают с его интересами, ему предоставлено право открывать ссудные счета не в одном, а в нескольких банках, что создает условия для развития межбанковской конкуренции;

- кредитование производится на базе укрупненного объекта и в объеме частных потребностей, разовых кредитов, покрывающих временной разрыв в платежном обороте;

- объем выдаваемых банков кредитов в большей части обусловлен объемом привлеченных средств, от этого зависят, и объем прибыли, и рентабельность банка;

- нормативы, устанавливаемые ЦБ России: максимально допустимый размер привлекаемых средств, размер минимального резерва, предельная сумма выдаваемого кредита. Сроки предоставления кредита и его погашения делают кредитный механизм зависимым от ликвидности баланса коммерческого банка.

Кредит - это экономические отношения сторон при передаче стоимости во временное пользование на условиях возвратности и с уплатой процентов. Кредит представляет собой форму движения ссудного капитала.

Значение банковских кредитных операций подчеркивается тем вниманием, которое уделяют его развитию органы власти. Перераспределительная функция кредита носит общественный характер и активно используется государством в регулировании производственных пропорций и управление совокупности денежным капиталом. Судный капитал способен перераспределяться между отраслями, устремляясь в те сферы, которые обеспечивают получение более высокой прибыли или которым отдается предпочтение в соответствии с общенациональными программами развития экономики России.

В России после долгого спада повышается роль и российских банков в финансировании промышленного роста. Выросли масштабы кредитования реальному сектору экономики - по сравнению с 1 июля 1998 г. кредиты реальному сектору увеличились на 48,1%. Это абсолютный максимум за всю жизнь российской экономики (до 1998 г. вклад заемных средств не превышал 15%). В 2000 году рост составил 11,6% ВВП, в 2001г. до 14,7% ВВП.

Это свидетельство того, что деньги пошли в реальный сектор. Вместе с тем ясно, что необходимы вложения не столько краткосрочного, сколько долгосрочного плана. Вместе с тем проблема привлечения инвестиций, по-прежнему, имеет для России общенациональное значение - по целому ряду причин финансовый рынок не склонен к безвозмездным "пожертвованиям" реальному сектору экономики. Удельный вес кредитов отечественных банков в общем объеме инвестиций в основной капитал равен 3%, причем 80% из них предоставляются на срок до одного года. Какие здесь есть перспективы? Свои надежды банкиры во многом связывают с тем, что в текущем году фактически в два раза по банковской системе снизились налоги на прибыль, с 43 до 24%. Только в результате этого банки могут получить до 8 млрд. рублей дополнительных средств. В определенной степени это позволяет надеяться, что могут появиться дополнительные инвестиционные ресурсы, и это будет способствовать решению такой задачи, как обновление основных фондов - процесс, который в нашей промышленности до последнего времени шел крайне медленно.

Твблица 7

Объем задолженности по кредитам, предоставленным кредитными организациями юридическим и физическим лицам Дальневосточного региона (млн. руб.)

| Всего | В % к ДВ региону | В % к РФ | |

| Хабаровский край | 13 768,1 | 28,4 | 1,1 |

| Республика Саха (Якутия) | 12 388,0 | 26,5 | 0,9 |

| Приморский край | 6 973,9 | 14,9 | 0,5 |

| Магаданская область | 5 259,0 | 11,2 | 0,4 |

| Амурская область | 3 172,0 | 6,8 | 0,2 |

| Камчатская область | 2 044,6 | 4,4 | 0,2 |

| Сахалинская область | 1 567,7 | 3,3 | 0,1 |

| Чукотский автономный округ | 1 346,6 | 2,9 | 0,1 |

| Еврейская автономная область | 284,6 | 0,6 | 0,02 |

| Дальневосточный регион | 46 804,5 | - | 3,7 |

| Российская Федерация | 1 272 626,2 | - | - |

Растет доля кредитов экономике, но вместе с этим растет и задолженность по кредитам. Хотя доля просроченной задолженности в кредитном портфеле нефинансовых заемщиков снизилась за последние 16 месяцев на 6,6 до 3,2%, однако, в реальном исчислении она почти на 20% превышает предкризисный уровень (1.07.98). По-прежнему, неплатежи во всех отраслях экономики остаются колоссальными. Например, за первое полугодие 2001 года они достигли 5,6 трлн. рублей. Из них 1,7 трлн. рублей - просроченная задолженность.

Виды ссудных операций чрезвычайно разнообразны. Они делятся на группы: в зависимости от типа заемщика; связи кредита с движением капитала; платности кредита; их обеспеченности; по срокам кредитования; по характеру кругооборота средств; в зависимости от объекта кредитования; в зависимости от целевой направленности; по графику погашения средств. В российской банковской практике кредиты подразделяются на две группы: на формирование оборотных средств и осуществление затрат производства. При формировании оборотных средств ссуды предоставляются под различные элементы производственных запасов. Банковские ссуды можно подразделить и в зависимости от валюты, применяемой при кредитовании.

Кредитная линия открывается банком-кредитором в пользу банка-заемщика в пределах согласованного между сторонами лимита. В рамках указанного лимита банк-заемщик может привлечь от банка-кредитора средства для финансирования закупок товаров, оговоренных в специальном соглашении. Этот вид кредитов является одним из самых распространенных в межбанковской практике.

Синдицированный кредит является займом, предоставленным синдикатом банков во главе с одним банком-агентом, осуществляющим одновременно функции управляющего банка и платежного агента. Синдицированный кредит нередко предоставляется на значительные суммы с привлечением большого числа участников. Необходимость координации действий всех кредиторов и неизбежно связанные с этим юридические и иные издержки обусловливают компенсацию расходов банка-агента. При привлечении средств агенту выплачивается комиссия за организацию и управление кредитом, а также комиссия за обязательство. В последующем заемщик переводит агенту в заранее согласованные даты ежегодную агентскую комиссию в компенсацию его операционных расходов по ведению кредита.

Консорциальный кредит отличается от синдицированного наличием двух и более организаторов и соуправляющих по кредиту. В консорциальном соглашении отдельно регламентируются права и обязанности платежного агента, соуправляющих, других кредиторов, с одной стороны, и заемщика - с другой. Консорциальные кредиты обычно заключаются на суммы от 250 млн. долларов США и выше.

Кредитование является основной операцией банка. В общей сумме активов банка основной удельный вес составляют кредитные операции. Чаще всего за счет кредитования клиентов банк получает и большую часть дохода. Однако, следует заметить, в современной структуре банковских операций кредитная операция не является основной. В силу экономического кризиса и, следовательно, более высокого риска, российские коммерческие банки предполагают заниматься не столько кредитованием, сколько другими более доходными и менее рискованными операциями (например, валютными операциями).

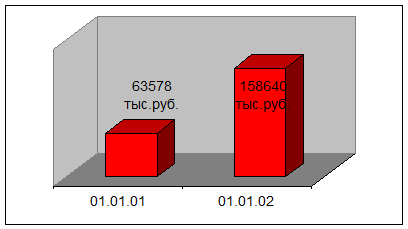

Кредитование в Биробиджанском филиале АКБ «Связь-банк» занимает ведущее место в структуре активов филиала.

Рис. 5. Динамика изменения объема кредитных вложений

Темп роста составил 296%.

Кредитные отношения между банками - заимодавцем и клиентом - заемщиком строятся на принципах срочности, возвратности, платности, обеспеченности и целевого характера кредита. В ходе использования средств, привлекаемых коммерческими банками от своей клиентуры, других банков, с денежного и финансового рынков, а также собственных ресурсов, банки в целях получения прибыли производят различного рода вложения, совокупность которых и составляет их активные операции. При этом, хотя основной целью коммерческих банков является получение прибыли, они могут вкладывать все средства только в высокодоходные операции, поскольку при совершении активных операций такие банки одновременно должны обеспечивать своевременный возврат привлеченных средств их вкладчикам за счет поддержания определенного уровня ликвидности, разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указания органов банковского контроля, а также требования кредитной политики страны.

В большинстве стран ссуды подразделяются на два блока: кредиты юридическим лицам (предоставляются на производственные цели) и ссуды физическим лицам (обслуживают личные потребности населения).

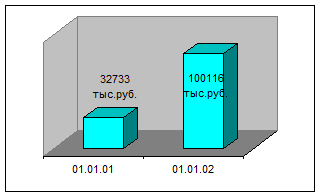

Рис. 6. Кредиты, предоставляемые Биробиджанским филиалом АКБ «Связь-банк» юридическим лицам

Темп роста составил 306%, т.е. за 2001 год кредитование юридических лиц увеличилось более чем в 3 раза.

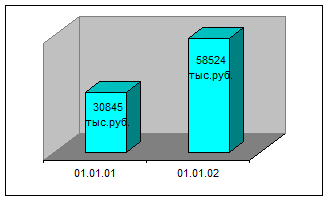

Рис. 7. Кредиты, предоставляемые Биробиджанским филиалом АКБ «Связь-банк» физическим лицам и частным предпринимателям

Темп роста составил 190%, т.е. за 2001 год кредитование частных предпринимателей и физических лиц увеличилось почти в 2 раза.

Наибольшее количество кредитов по отраслям экономики филиал предоставил в 2001 году в малый бизнес и частное предпринимательство – 49% и в промышленность и связь – 27%. Кредиты филиала по отраслям экономики приведены в приложении № 2.

Серьезным основанием для выделения специальной группы кредитов является их размер. В мировой и отечественной банковской практике регламентируются, так называемые «крупные» кредиты. К разряду крупных кредитов в России относят ссуды, размер которых одному заемщику (или группе заемщиков) превышает 5% капитала банка.

Одна из главных задач коммерческого банка заключается в том, чтобы оценить потенциальную прибыль по отношению к вероятности не погашения ссуды клиентом. Кредитный риск может быть связан как с нежелательностью или недобросовестностью заемщика, так и с назначением кредита, типом заемщика по форме собственности, отраслевой принадлежностью, начислением и видами гарантий по ссудам и надежностью самих гарантов, оценкой выполнения ранее данных обязательств по кредитам банка, перспективами дальнейшего развития заемщика. Кредитный риск оценивается каждой отдельной выданной банком ссуде при выдаче кредита и на каждую отчетную дату.

Согласно Инструкции от 30.06.97 г. № 62а (ред. 01.03 2001) «О порядке формирования и использования резерва на возможные потери по ссудам» выданные ссуды по степени риска следует классифицировать на 4 группы:

- 1 группа - стандартные (практически безрисковые ссуды);

- 2 группа - нестандартные (умеренный уровень риска не возврата);

- 3 группа - сомнительные ссуды (высокий уровень риска не возврата);

- 4 группа - безнадежные (ссуда представляет собой фактические потери банка)

Классификация выдаваемых ссуд и оценка кредитных рисков производится в зависимости от наличия соответствующего обеспечения, а так же количества дней просрочки.

Кредитный риск банка возрастает по мере увеличения общего объема кредитования к степени концентрации кредитов среди ограниченного числа заемщиков. Поэтому банки предпочитают при постоянном объеме кредитных вложений предоставлять кредиты на более мелкие суммы большему числу независимых друг от друга клиентов.

Видом защиты от кредитных рисков является использование гарантий. Но при этом следует иметь в виду, что гарантия как залог не улучшает качество кредита, т.е. она не снижает риск неуплаты. Поэтому кредит никогда не должен предоставляться только на основе гарантии.

Снижение кредитного риска может быть достигнуто:

- за счет уменьшения размера выдаваемых кредитов одному заемщику, когда банк не полностью уверен в достаточной кредитоспособности клиента. Все расходы связаны со страхованием, как правило, на ссудополучателя;

- привлечение достаточного обеспечения в этом случае гарантируется возврат банку выданной суммы и получении процентов. Приоритет при защите от кредитного риска здесь отдается анализу кредитоспособности заемщиков;

- выдача дисконтных ссуд. Дисконтные ссуды лишь в небольшой степени позволяют снизить кредитный риск. Такой способ предоставления кредитов гарантирует получение платы за кредит, а вопрос о его возврате остается открытым, если используются другие методы защиты от кредитного риска.

Правила организации кредитной работы определяются каждым банком самостоятельно на основе рекомендаций ЦБ РФ и законов РФ, регулирующих и направляющих процесс кредитования. Коммерческие банки все в большей мере ориентируются на экономически факторы, позволяющие сочетать при кредитовании, как интересы банка, так и заемщика.

Проверка кредитоспособности является предпосылкой для всех других действий банка по отношению к данному клиенту, в том числе проверки его платежеспособности. Для оценки кредитоспособности заемщиков банки используют определенную систему показателей, характеризующих финансовое состояние предприятий. Система этих показателей дифференцируется в зависимости от сферы деятельности заемщика, формы собственности, характера производительной деятельности, репутации на рынке и т.п.

Кредитные операции банков осуществляются на основании кредитного договора, условия которого зависят от кредитной политики, проводимой коммерческим банком: наличие и стоимость наличных ресурсов; направленность экономической и денежно-кредитной политики государства; соотношения степени рискованности и прибыльности кредитования конкретного проекта. Каждый коммерческий банк самостоятельно выбирает направления своей деятельности, определяя кредитную политику и стратегию.

Операции банков по кредитованию компаний и фирм, т.е. корпоративной клиентуры, по своей сути, не могут считаться ликвидным размещением средств и осуществляются банками исключительно в целях получения прибыли на разнице в процентных ставках между привлечением и размещением средств и в виде дополнительных доходов, связанных с предоставлением таких кредитов. Сфера ссудных операций распространяется и на банки, т.е. заемщикам одного банка может быть другой банк. В этом случае назначение ссуд является поддержанием ликвидности другого банка. Таким образом, принадлежность кредитных операций к активным банковским операциям доказывает тот факт, что посредством этих операций банки превращают временно бездействующие денежные ресурсы в действующие, стимулируя процессы производства, обращения и потребления. Именно кредитные ресурсы порождают банковский кредит.

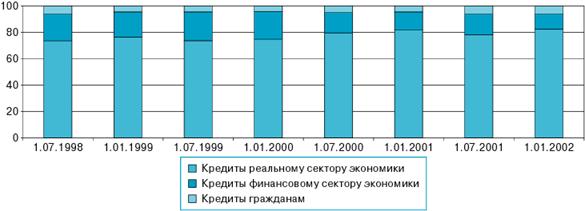

Рис. 8. Структура кредитных операций банковского сектора (в процентах к общей сумме кредитов)

Потребительскими кредитами называют кредиты, предоставляемые населению. Они служат средством удовлетворения различных потребительских нужд. Однако кредиты, которые предоставляются физическим лицам для предпринимательской деятельности, потребительскими не считаются. В России к потребительским кредитам относятся любые виды кредитов, предоставляемые населению (кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды). В Западной банковской практике потребительскими кредитами называют кредиты, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

При потребительском кредитовании заемщиками являются физические лица, а кредиторами – кредитные организации, предприятия и организации различных форм собственности. Потребительский кредит может выдаваться как в денежной, так и в товарной форме. Классификация потребительских кредитов может быть проведена: по субъектам кредитной сделки; по обеспечению; по срокам кредитования; в зависимости от порядка предоставления; по способу предоставления; по методу погашения.

Одной из форм кредитования, используемых в рыночной экономике и получивших широкое распространение в мировой банковской практике, является ипотечный кредит. Возникновение и развитие ипотечного кредитования связано с ипотекой – залогом недвижимого имущества с целью получения ипотечного кредита. Ипотека представляет собой такой вид залога, при котором закладываемое имущество не передается в руки кредитора, а остается у должника. Под ипотекой понимают также закладную и долг по ипотечному кредиту.

Существующее в настоящее время в Российской Федерации законодательство об ипотеке является неполным, что сдерживает развитие рынка недвижимости в России. Основным является федеральный закон: от 16.07.98 № 102-ФЗ «Об ипотеке (залоге недвижимости)». Система ипотечного кредитования включает два направления: непосредственно выдачу ипотечных кредитов хозяйствующим субъектам и населению по схеме «заемщик-кредитор» и продажу закладных по уже предоставленным ипотечным кредитам (ссудам) по схеме «заемщик - конечный инвестор».

Ипотечное кредитование, являясь неотъемлемым элементом рыночной экономики, выступает существенным фактором экономического и социального развития страны, оздоровления ее экономики. Кроме социальной и экономической роли, ипотечное кредитование имеет большое значение непосредственно для функционирования, повышения стабильности и эффективности банковской системы страны.

Создание системы ипотечного кредитования в России сегодня находится на начальном этапе. Несмотря на одобренную Правительством Российской Федерации в январе 2000 года «Концепцию развития системы ипотечного жилищного кредитования в Российской Федерации», в нашей стране ипотечный кредит еще не получил должного развития.

Проблемами развития ипотечного кредитования российскими банками являются: трудности привлечения кредитных ресурсов для долгосрочного ипотечного жилищного кредитования; сложная процедура оформления залога недвижимости; низкий платежеспособный спрос на недвижимость; несовершенство нормативно-правовой базы; отсутствие у банков опыта размещения средств на длительные сроки; высокая степень инфляции.

2.1.2. Банковские операции с векселями

Вексель – документ, составленный по установленной законом форме и содержащий безусловное абстрактное денежное обязательство. Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму денег векселедержателю. Переводной вексель содержит письменный приказ векселедателя, адресованный плательщику, об уплате указанной в векселе суммы денег третьему лицу- держателю векселя.

В России банковские операции с векселями регулирует Федеральный закон «о переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ. Вексель – универсальный кредитно-расчетный инструмент. Он выполняет пять функций: кредитную, расчетную, обеспечения долга, вложения денег, инструмента рефинансирования и проведения центральными банками денежно-кредитной политики.

В современных условиях основной экономической функцией векселя является кредитная, используемая для оформления кредитных отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму отсрочки платежа, по истечении определенного срока он превращается в средство платежа.

К вексельному кредитованию относится любая форма кредитования, где используются векселя. Форм вексельного кредитования достаточно много.

Учет векселей – самая распространенная операция банков с векселями - представляет собой форму кредитования векселедержателя, при которой банк покупает вексель до наступления срока платежа.

Банк становится векселедержателем. Банки принимают к учету только надежно обеспеченные векселя. Это значит, что в векселе должны присутствовать лица с надежной, с точки зрения банка, платежеспособностью, с которых может быть взыскан долг в случае неплатежа.

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные. Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Первые открываются для учета передаваемых клиентами банку векселей. Организации, обладающие большим количеством векселей, используют межбанковские кредиты. Векселедательские кредиты предоставляются клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, оказываемых другим организациям, предприятиям и лицам. Последние предоставляют такие векселя в банк, пересылает их для учета в банк векселедателя за счет открытого ему векселедателем кредита.

К принимаемым в обеспечение векселям предъявляются те же требования, что и к учитываемым. Ссуды оформляются без установления срока или до наступления срока погашения векселей, принимаемых в обеспечение.

Векселя предоставляются в обеспечение в таком же порядке что и при учете, но расчетов по ним не производится. Требования банка к векселям, оценка и проверка правильности проставления передаточной надписи на имя банка, хранение векселей и прочая работа с ними проводится таким же образом, как и по учету векселей на срок. Погашение ссуды может осуществляется путем перечисления средств по распоряжению клиента с его расчетного счета, или путем засчитывания платежей, поступающих по векселям, находящимся в обеспечении кредита, от векселедателей.

Коммерческий банк при необходимости может передать вексель центральному банку страны (переучесть вексель). В этом случае уже центральный банк удержит часть стоимости векселя, которая будет определяться величиной ставки переучета Банка России. Она обычно несколько ниже учетных ставок коммерческих банков, которые могут различаться в зависимости от времени, оставшегося до срока оплаты обязательства, степени надежности, обеспеченности учитываемого векселя.

В целях стимулирования банковского кредитования экспортных отраслей промышленности и притока в страну иностранной валюты Банк России организует проведение операций переучета векселей, выданных экспортерами на имя Учетного банка. Ставка переучета Банка России – это процентная ставка, на основании которой рассчитывается сумма (цена) договора по переучету векселей. Банк России при этом устанавливает лимит переучета на Учетный банк и лимит на отдельный экспортный контракт.

Согласно Положению от 30.12.98 № 65-П заключается Генеральное соглашение о переучете векселей – договор между банком России и Учетным банком, регламентирующий проведение операций по переучету векселей и операций с переучтенными векселями. В Положении от 30.12.98 № 65-П подробно рассмотрена технология организации операций по переучету векселей и операций с переучтенными векселями, порядок документооборота. Особое внимание уделено перечню обязательных требований, выполнение которых необходимо для получения статуса Учетного банка, а также к векселям, являющимся объектами переучетных операций.

Реализация данного Положения Банка России, начиная с января 1999 года, дало возможность кредитной поддержки предприятий-экспортеров, более четкого контроля экспортных операций и своевременного поступления экспортной валютной выручки. В целом данный вид кредитования в реальный сектор экономики отражает требования программы реструктуризации банковской системы Российской Федерации.

2.1.3. Лизинговые операции

Лизинг- это способ реализации отношений собственности, выражающий определенное состояние производительных сил и производственных отношений, с которыми он находится в тесной взаимосвязи. Процесс лизинга выражает комплекс имущественных отношений, складывающихся в связи с движением имущества между участниками лизинговой операции. Поэтому лизинг, представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей.

Финансирование приобретения лизингового имущества осуществляется лизинговыми компаниями за счет собственных или заемных средств. При лизинге собственность на предмет аренды сохраняется за лизингодателем, а лизингополучатель приобретает его лишь во временное пользование, т.е. право пользования имуществом отделяется от права владения им. За обладание этим правом лизингополучатель платит банку соответствующие суммы: лизинговые платежи, размер, вид и график, перечисления которых определяется условиями лизингового договора. Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся к основным средствам, кроме имущества запрещенного к свободному обращению на рынке.

Участники лизинговой сделки: лизинговые фирмы и компании (лизингодатели); производственные предприятия (лизингополучатели); поставщики объектов сделки. В общепринятой практике в качестве признаков, которые позволяют выделить виды лизинга, выступают: количество участников сделки, тип имущества, сектор рынка, форма лизинговых платежей.

По объему обслуживания лизинг подразделяется: чистый лизинг (отношения, при которых все обслуживание имущества берет на себя лизингополучатель); мокрый лизинг (предполагает обязательное техническое обслуживание оборудования, за которое несет ответственность лизингодатель); оперативный лизинг (сдача в аренду имущества на срок, который меньше нормативного срока службы имущества); финансовый лизинг (операция по специальному приобретению имущества в собственность и последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку его эксплуатации и амортизации всей или большей части стоимости имущества); возвратный лизинг (собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя).

Преимущества лизинга для лизингополучателя: возможность увеличения производства без накопления капитала; возможность финансирования приобретения оборудования, когда получение кредита невозможно; лизинг обеспечивает замену и модернизацию оборудования; арендные платежи включаются в состав затрат, в результате снижается облагаемая налогом прибыль; возможность опробовать оборудование до его полной оплаты, т.е. до приобретения в собственность; возможность использовать сезонное оборудование только в течение определенного периода.

Преимущества лизинга для лизингодателя: страхование от риска неплатежеспособности лизингополучателя, так как имущество остается в собственности лизингодателя; расширение круга активных операций, диверсификация портфеля инвестиций; частичное освобождение от уплаты таможенных пошлин в отношении временно ввозимых на территорию России товаров - объектов международного лизинга.

Недостатки лизинга для лизингодателя: дополнительные затраты на содержание в штате технического персонала для проведения оценки оптимальности выбора объекта лизинга и осуществления контрольных функций за состоянием предоставленного в лизинг оборудования; риск невыполнения лизингополучателем своих обязательств по последующему выкупу имущества.

Организация заключения лизинговой сделки предполагает три больших этапа: подготовка и обоснование; юридическое оформление; исполнение.

Основным документом, в котором оформляются лизинговые отношения, является лизинговое соглашение. Оно заключается между лизингодателем и лизингополучателем о предоставлении лизингополучателю во временное пользование для производственной эксплуатации объекта лизинга. В лизинговом соглашении оговаривается условие поставки оборудования и порядок возмещения расходов, связанных с его транспортировкой до места поставки, монтажом и пуском в эксплуатацию.

Лизинг, являясь нетрадиционной банковской операцией, осуществляется сегодня немногими коммерческими банками, хотя эта операция является необходимой и выгодной для всех участников сделки.

29 октября 1998 года принят и одобрен Государственной Думой Федеральный закон № 164-ФЗ «О лизинге», лизинговый бизнес продолжает оставаться достаточно рискованным ввиду нестабильной экономической ситуации, невозможности спрогнозировать кредитоспособность лизингополучателей на перспективу.

2.1.4. Факторинговые операции коммерческих банков

Для большинства отечественных предприятий стал кошмаром постоянный дефицит оборотных средств, дороговизна и труднодоступность банковского кредита, отсутствие альтернативных источников; финансирования поставщика, например, с помощью факторинговых и учетно-дисконтных операций. Но поставщики вполне могут ликвидировать дебиторскую задолженность, продав ее или передав в залог.

Факторинговое обслуживание, которое представляет собой финансовое и организационное обслуживание регулярного товарного кредитования поставщиком постоянного круга покупатёлей, в возрастающих масштабах помогает решению проблемы. Например, для клиентов банка «Российский кредит» по факторинговому обслуживанию доля товарных кредитов, погашаемых досрочно или в срок, перед событиями августа 1998 года составляла 28%. Эта цифра впечатляла по сравнению с привычными для западноевропейских стран 15%. Факторинг зарекомендовал себя как эффективный инструмент совершенствования финансов предприятий, улучшения состояния денежных расчетов.

Факторинговые операции опираются на коммерческий кредит или кредит поставщика, поскольку факторинговое обслуживание расчетов между контрагентами имеет предпосылкой согласованную отсрочку платежа по контракту. Предметом факторинговых операций служит приобретение срочных обязательств клиентов, отсрочка по которым, не превышает полугода.

Факторинг намного упрощает расчеты между партнерами. Продавец может получить деньги непосредственно после поставки, а покупатель имеет возможность согласовать с продавцом приемлемый срок отсрочки платежа (по российскому законодательству отсрочка платежа на срок более 180 дней возможна только при наличии специальной лицензии Центрального банка РФ).

Факторинг не создает платежных средств потому что, предполагает работу с будущей задолженностью в непосредственной близости от момента, когда она должна образоваться. К тому же факторинг не имеет удобной формы обращения на рынке. Важный плюс факторинга в том, что фактор-компании обеспечивают постоянный и тщательный учет положения дел у своих клиентов и всячески препятсвуют возникновению безнадежных долгов. Факторинг помогает решать проблему нехватки оборотных средств, но при этом не образует излишней денежной массы, позволяет конкретно оценить размер оплаты за замену денег финансовым инструментом и не ухудшает структуру баланса.

Практическое использование факторинга должно происходить на основе анализа специфики современного этапа развития нашей экономики, находящейся в переходной к цивилизованному рынку стадии, и учета в полной мере ее особенностей. Внедрение факторинга будет эффективно лишь на основе активного использования всего положительного, накопленного мировой практикой внедрения факторинга с учетом в максимальной степени особенностей сегодняшних российских реалий.

Уже накопленный отечественный опыт и прогнозирование возможностей дальнейшего применения факторинга убеждают, что он способен внести немалый реальный вклад в организацию подъема экономики, в решение ряда ее насущных проблем и, прежде всего, проблемы неплатежей.

2.1.5. Форфейтинговые операции банков

Форфейтирование - это один из альтернативных подходов в финансировании международной торговли который представляет собой покупку экспортных требований форфейтером (коммерческим банком или специализированной компанией по финансированию) с исключением права регресса на экспортера (форфейтиста) в случае неуплаты. Важнейшими предпосылками его развития служит усиление международной интеграции, рост конкурентоспособности банков, устранение государственных ограничений на экспортную торговлю, а также рост рисков, которым подвергаются экспортеры. Форфейтинг — это покупка долга, выраженного в оборотном документе, таком, как переводной или простой вексель, у кредитора на безоборотной основе. Это означает, что покупатель долга (форфейтер) принимает на себя обязательство об отказе - форфейтинге — от своего права на обращения регрессивного требования к кредитору при невозможности получения удовлетворения у должника. Покупка оборотного обязательства происходит, естественно, со скидкой.

Основными оборотными документами, используемыми в качестве форфейтинговых инструментов являются векселя. Однако объектом форфейтинга могут стать и другие виды ценных бумаг. Важно, чтобы эти бумаги были «чистыми» (содержащими абстрактное обязательство).

По сравнению с лизингом форфейтинг отличается более простым документальным оформлением. Кроме того, если в договор лизинга от имени экспортера вступает финансовая компания, она обязательно требует сохранения права регресса на экспортера, т.е. экспортер несет на себе риски банкротства импортера. В то время как при использовании форфейтирования риски полностью берет на себя форфейтер. То же относится к факторингу, при котором финансовые дома оставляют за собой право регресса на экспортера. Простота документооборота и освобождение экспорта от риска выгодно отличают форфейтинг и от кредитования по обороту.